Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

| Фактор |

ΔФЗПАБС. |

ΔФЗПОТН |

| 1. Объем производства продукции, шт. | + 1428.75 | - |

| 2. Структура произведенной продукции | + 1959,63 | + 1959,63 |

| 3. Удельная трудоёмкость продукции | -3741,24 | 3741,24 |

| 4. Уровень оплаты труда | 1605,73 | 1605,73 |

| Итого: | + 1252,87 | - 175,88 |

Результаты расчетов говорят о том, что на данном предприятие имеется относительный перерасход переменной заработной платы. Он может произойти из-за опережающих темпов роста заработной платы по отношению к росту производительности труда, а также за счет изменения структуры производства.

1.6.2. АНАЛИЗ ПОСТОЯННОЙ ЧАСТИ ФЗП

Для детерминированного факторного анализа абсолютного отклонения по фонду повременной заработной платы могут быть использованы следующие модели:

ФЗП = ЧР * ГЗП

ФЗП = ЧР * Д * ДЗП

ФЗП = ЧР * Д * ЧЗП

где ЧР – численность работающих

ГЗП – среднегодовая заработная плата

Д – количество отработанных дней одним рабочим за год

П – средняя продолжительность рабочей смены, час

ЧЗП – среднечасовая заработная плата одного рабочего, руб.

Исходные данные приведены в таблице 27

Таблица 27

Исходные данные для анализа повременного фонда заработной платы рабочих

| Показатели | По плану 2001 г. | Фактически 2001 г. | Отклонение ( + - ) |

| 1. Среднесписочная численность рабочих повременщиков, чел. | - 58 | ||

| 2. Количество отработанных дней одним рабочим в среднем за год, дней | 216 | 203 | - 13 |

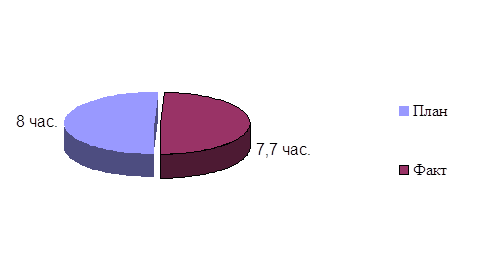

| 3. Средняя продолжительность рабочей смены, час. | 8 | 7,7 | - 0,3 |

| 4. Фонд повременной оплаты труда рабочих, тыс.руб. | 3260,3 | 2941,9 | - 318,4 |

| 5. Заработная плата одного рабочего, руб. | |||

| - среднегодовая | 7512 | 7824 | + 312 |

| - среднедневная | 34,77 | 38,54 | + 3,77 |

| - среднечасовая | 4,34 | 5 | + 0,66 |

Расчет влияния факторов, проведенных в табл. 27, можно произвести способом абсолютных разниц

![]()

![]()

![]()

![]()

Итого: (-435696)+ (+117312)= -318384тыс.руб.

В том числе ΔФЗПгзп. изменилась за счет:

![]()

![]()

![]()

![]()

![]()

![]()

Итого: (-169,711)+(-101,337)+(+395,542)=124,494тыс.руб.=>к 117,312тыс.руб.

Таким образом, экономия повременного фонда зарплаты и увеличение среднегодового заработка произошла в основном за счет уменьшения численности рабочих повременщиков. Рост среднечасовой оплаты труда произошел в результате повышения тарифных ставок в связи с инфляцией.

На изменение ФЗП служащих могли повлиять численность и среднегодовой заработок.

1. На данном предприятии численность служащих снизилась на 22 человека

- по плану 15 + 180 + 198 = 393 человека

-по факту 9+170+192 = 371 человек 371 - 393 = -22человек

2. Оплата труда служащих:

-по плану 1328,12 тыс. руб.

-по факту 1436,5 тыс. руб.

3. Среднегодовая заработная плата на одного человека

-по плану 1328,12 / 393 =3,38тыс. руб.

-по факту 1436,5 / 371 = 3,87тыс. руб.

4. Должностной оклад в среднем на одного человека

-по плану 3,38 * 1000 /12 = 281,67 руб.

-по факту 3,87* 1000 / 12 = 322,5руб.

5. ФЗП служащих изменился за счет изменения численности

![]()

![]()

![]()

![]()

Итого: (-74,36)+ (+181,79) = 107,43тыс.руб. => 108,38тыс.руб.

1.6.3. АНАЛИЗ ПОКАЗАТЕЛЕЙ ИСПОЛЬЗОВАНИЯ ФЗП

Для оценки эффективности использования средств на оплату труда применяются показатели, приведенные в таблице 28

Таблица 28

Показатели эффективности использования фонда заработной платы ППП

| Показатели | По плану 2001 г. | Фактически 2001 г. |

Отклонение (+ - ) |

| 1. Производство продукции ТП, тыс. руб. | + 25725 | ||

| 2. ФЗП ППП, тыс. руб. | 8741,58 | 10621,46 | + 1879,88 |

| 3. Производство ТП на рубль ЗП, тыс. руб. | 7,02 | 8,20 | + 1 |

| 4. Реализовано продукции, тыс. руб. | 60566 | 75795 | + 15229 |

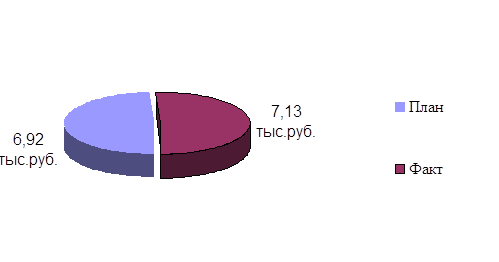

| 5. Выручка на рубль ЗП, тыс. руб. | 6,92 | 7,13 | + 0,21 |

| 6. Сумма валовой прибыли от реализации продукции, тыс. руб. | 9084,9 | 12885,15 | + 3800,25 |

| 7. Сумма валовой прибыли на рубль ЗП, тыс. руб. | 1,03 | 1,21 | + 0,18 |

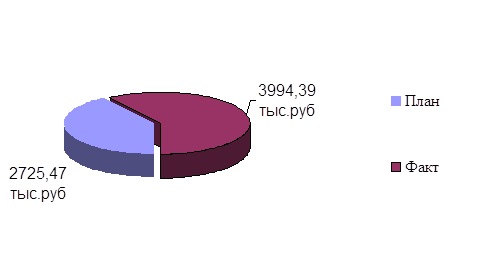

| 8. Сумма чистой прибыли (30% по плану, 31% по факту от суммы валовой прибыли), тыс. руб. | 2725,47 | 3994,39 | + 1268,92 |

| 9. Сумма чистой прибыли на рубль ЗП, руб. | 0,31 | 0,37 | + 0,06 |

| 10. Сумма реинвестированной прибыли (55% по плану, 60% по факту от суммы чистой прибыли), тыс. руб. | 1499 | 2396,63 | + 897,63 |

| 11. Сумма реинвестированной прибыли на рубль ЗП, тыс. руб. | 0,17 | 0,22 | + 0,05 |

Рис.25 Выручка на рубль ЗП

Из таблице 28. видно, что анализируемое предприятие добилось повышения эффективности использования средств фонда оплаты труда. На рубль зарплаты в отчетном году произведено больше товарной продукции, получено больше валовой и чистой прибыли, сделано больше отчислений в фонд накопления, что следует оценить положительно.

Для расчета влияния факторов, влияющих на изменения чистой прибыли на рубль заработной платы применяется способ цепной подстановки.

Исходные данные приведены в таблице 29

Таблица 29

Данные для факторного анализа прибыли на рубль зарплаты

| Показатели | По плану 2001 г. | Фактически 2001 г. |

Отклонение (+ -) |

| 1. Прибыль от реализации продукции, тыс. руб. | + 3800,25 | ||

| 2. Чистая прибыль, тыс. руб. | 2725,47 | 3994,39 | + 1268,92 |

| 3. Доля чистой прибыли в общей сумме прибыли | 0,3 | 0,31 | + 0,01 |

| 4. Выручка от реализации продукции, тыс. руб. | 61399 | 87124 | + 25725 |

| 5. Стоимость выпущенной продукции, тыс. руб. | 60566 | 75795 | + 15229 |

| 6. Удельный вес выручки в стоимости, произведенной продукции, % | 101,37 | 114,94 | + 13,57 |

| 7. Рентабельность продаж, % | 15,0 | 17,0 | + 2,0 |

| 8. Фонд заработной платы ППП, тыс. руб. | 8741,58 | 10621,46 | + 1879,88 |

| 9. Отработанно дней одним рабочим за год | 216 | 203 | - 13 |

| 10. Среднедневная заработная плата ППП, тыс. руб. | 40,47 | 52,32 | + 11,85 |

| 11. Прибыль на рубль з/п, руб. | 1,039 | 1,21 | + 0,171 |

| 12. Чистая прибыль на рубль з/п, руб. | 0,31 | 0,37 | + 0,06 |

| 13. Удельный вес рабочих в общей численности промышленного – производственного персонала, % | 66,73 | 65,52 | - 1,21 |

| 14. Средняя продолжительность рабочего дня, час. | 8,0 | 7,7 | - 0,03 |

| 15. Среднечасовая выработка рабочего, руб. / час. | 42,90 | 65,50 | + 2,26 |

| 16. Численность ППП, чел. | 1181 | 1076 | - 105 |

| 17. Среднегодовая з/п ППП, тыс. руб. | 7,40 | 9,87 | + 2,47 |

Рис.26 Чистая прибыль

Рис.27 Средняя продолжительность рабочего дня

На базе данных табл. 29 ведем расчеты:

![]()

![]()

Изменение чистой прибыли на рубль зарплаты:

0,412-0,305 = + 0,107руб.

в том числе за счет изменения:

- среднегодового заработка одного работника предприятия

0,229-0,305= -0,076руб.;

- удельного веса рабочих в общей численности персонала

0,224-0,229 = -0,005руб.;

- количества отработанных дней одним рабочим за год

0,211-0,224 = -0,013руб.;

- средней продолжительности рабочего дня

0,203-0,211= -0,008руб.;

- среднечасовой выработки рабочих

0,310-0,203 = +0,107руб.;

- коэффициента реализуемости продукции

0,352-0,310 = +0,042руб.;

- уровня рентабельности продаж

0,398-0,352 = +0,046руб.;

- доли чистой прибыли в общей сумме валовой прибыли

0,412-0,398 = +0,014руб.;

Итого: (-0,076) + (-0,005) + (-0,013) + (-0,008) + (+0,107) + (+0,042) + (+0,046) + (+0,014) = 0,107

Изменение чистой прибыли на рубль зарплаты в значительной степени снизилось за счет среднегодового заработка одного работника предприятия, удельного веса рабочих в общей численности персонала, количества отработанных дней одним рабочим за год, а так же средней продолжительности рабочего дня. Это говорит о том, что предприятию необходимо правильно организовать фонд рабочего времени, что позволит повысить среднегодовой заработок.

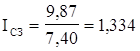

Следует также установить соответствие между темпами роста средней заработной платы и производительностью труда.

Для расширенного воспроизводства и получения прибыли необходимо, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходит иерархия фонда зарплаты, повышение себестоимости продукции и уменьшение суммы прибыли. Изменение среднего заработка ППП за сравнимый период характеризуется его индексом (Iсз)

![]()

где СЗф., СЗпл. – соответственно среднегодовая зарплата за отчетный и плановый периоды

Аналогично рассчитывается индекс производительности труда:

![]()

где ГВф., ГВпл. – среднегодовая выработка одного промышленно-производственного работающего соответственно фактически и по плану:

Приведенные данные показывают, что на нашем предприятии темпы роста производительности труда опережают темпы роста оплаты труда. Коэффициент опережения равен:

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19