Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

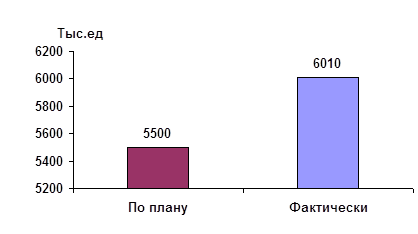

Рис.3 Динамика объема производства продукции

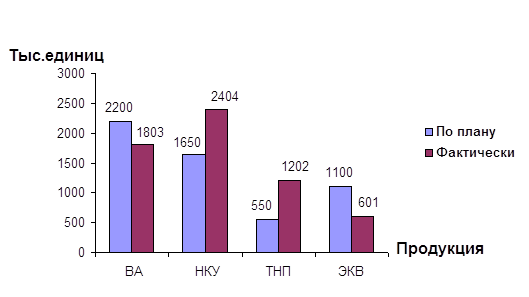

Как видим, план перевыполнен только по производству НКУ и ТНП.

На данное изменение повлияло неравномерная переработка сырья, изменение суточной производительности действующего технологического оборудования.

Важным показателем реализации служит качество вырабатываемой товарной продукции.

Исходные данные приведены в таблице 4

Таблица 4

| Показатели | По плану 2001 г. | Фактически 2001 г. | Отклонение | |

| Абсолютное (+ -) | По процентному (+,-) выполнению плана | |||

| 1. Товарная продукция, т. ед | 5500 | 6010 | + 510 | + 9,27 |

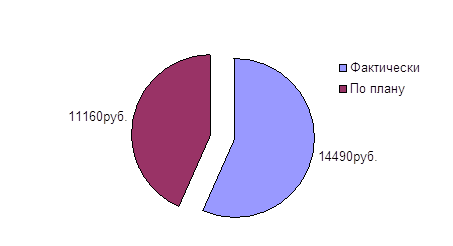

| 2. Средняя цена одной тонны товарной продукции, т.руб. / ед | 11,16 | 14,49 | + 3,33 | + 29,83 |

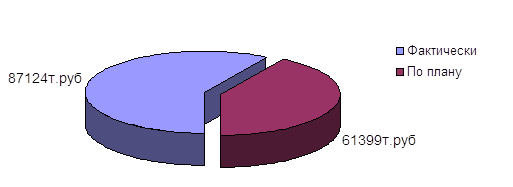

| 3. Товарная продукция, т. руб. | 61399 | 87124 | + 25725 | + 41,89 |

Рис.4 Товарная продукция

Рис.5 Средняя цена одной ТП

Рис.6 Товарная продукция

Влияние изменения качества продукции на объем ее выпуска определяют с помощью средней цены на изделие.

Порядок анализа:

1. Определяют плановую и фактическую цену на изделие с учетом объема выпуска по каждому сорту. Такая средняя величина называется средневзвешенной. На нашем предприятии она составила:

По плану 11,16 руб./ед.

Фактически 14,49 руб./ед.

2. Определяют разницу между фактической и плановой ценой за единицу изделия: 14,49-11,16=3,33 руб./ ед.

Получается, что за счет повышения коэффициента сортности, цена на каждое изделие повысилась на 3,33 руб.

3. Определяют общее влияние изменения качества на объем выпущенной продукции: 3,33 руб./ ед. * 6010 т. тонн.= 20013,3 т. руб.

В целом план был перевыполнен на 25725 тыс. руб.

За счет увеличения качества получено 20013,3 т. руб. сверхплановой продукции.

За счет увеличения количества произведенных изделий получено дополнительно: 5711,7т. руб. (25725-20013,3).

Такие же результаты получим, если сопоставить проценты выполнения плана по количеству и стоимости выпущенной продукции.

Для нашего предприятия план по количеству изделий выполнен на 6010/5500*100=109,27%, а по стоимости на 87124/61399*100=141,9%

Сверхплановую стоимость продукции (41,9%) можно разбить на две части:

Первая часть (9,27%) получена за счет роста количества изделий.

Вторая часть (41,9% - 9,27%=32,63%) за счет повышения качества изделий.

Один процент прироста стоимости продукции равен 61396,181т. руб. (25725/0,419). Отсюда за счет роста выпуска изделий, получено: 61396,181*9,27=5691,43т. руб. примерно стремление к 5711,7т. руб.

За счет повышения качества: 61396,181т. руб.* 32,63%=20033,57т.руб. примерно стремление к 20013,3 т. руб.

5691,43 т.руб. + 20033,57 т.руб.= 25725 т. руб. говорит о перевыполнении плана по всей стоимости вцелом.

Выполнение плана по ассортименту вырабатываемой продукции, анализируют путем сопоставления данных о выработке продукции в натуральных показателях.

Исходные данные приведены в таблице 5

Таблица 5

Анализ выполнения плана по ассортименту вырабатываемой продукции

| Изделия | Выработано продукции, т. тонн | Количество продукции по плану в пересчете на фактическое выполнение | Индекс ассортиментности | |

| По плану 2001 г. | Фактически 2001 г. | |||

| №1 ВА | 2200 | 1803 | 1803 | 100% |

| №2 НКУ | 1650 | 2404 | 1650 | |

| №3 ТНП | 550 | 1202 | 550 | |

| №4 ЭКВ | 1100 | 601 | 601 | |

| Итого | 5500 | 6010 | 5500 | |

Рис.7 Выполнение плана по ассортименту вырабатываемой продукции

Индекс ассортиментности представляет собой отношение суммы продукции, скорректированной с учетом фактического выполнения, к сумме продукции по плану. На ОАО АЭМЗ выполнение плана по ассортименту составляет 100%.

Прирост продукции можно достичь на основе повышения производительности труда и увеличения численности работающих.

Исходные данные для анализа приведены в таблице 6

Таблица 6

Анализ изменения объемов производства под воздействием прироста производительности труда и численности работающих

| Показатели | По плану 2001 г. | Фактически 2001 г. |

Отклонения (+ -) |

Процент выполнения плана |

| 1. Валовая продукция, т. руб. | 62873 | 88422 | + 25549 | 140,63 |

| 2. Численность промышленно – производственного персонала | 1181 | 1076 | - 105 | 91,10 |

| 3. Выработка на одного работающего, т. руб. / чел. | 53,23 | 82,17 | + 28,94 | 154,36 |

По нашему предприятию прирост продукции получен за счет:

- увеличения выработки на одного работающего

+28,94т.р./ чел. * 1076чел. = +31139,44 тыс. руб.

- за счет изменения численности работающих

- 105чел. * 53,23т. р. / чел. = -5589,15 тыс. руб.

Общий прирост продукции составил:

31139,44 т. руб. + (-5589,15 т. руб. ) = 25550,29тыс. руб.® 25549 тыс. руб.

Таким образом, общий прирост валовой продукции обеспечен целиком за счет производительности труда.

Иной способ анализа факторов влияния на изменение объемов производства подтверждают полученные ранее данные.

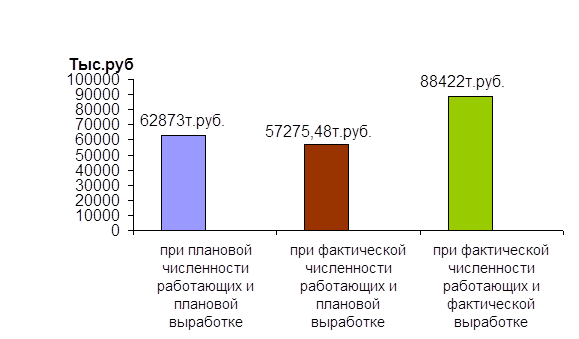

Исходные данные для анализа приведены в таблице 7

Таблица 7

Анализ факторов приращения объемов производства

| Показатели | |

| Численность работающих по отчету, чел. | 1076 |

| Выработка на одного работающего по плану, тыс. руб. / чел. | 53,23 |

|

Объем выпуска валовой продукции, тыс. руб. - при плановой численности работающих и плановой выработке |

62873 |

| - при фактической численности работающих и плановой выработке | 57275,48 |

| - при фактической численности работающих и фактической выработке | 88422 |

| Отклонение фактического выпуска продукции от планового, т.руб. | 25549 |

|

В том числе за счет роста: - производительности труда |

+ 31146,52 |

| - численности работающих | - 5597,52 |

| Общее изменение объема выработки валовой продукции, тыс. руб. | + 25549 |

Рис.8 Выполнение плана по ассортименту вырабатываемой продукции

Как видим расчет таблице 7 дает тот же итог что и в предыдущем анализе по таблице 6

1.2.3. АНАЛИЗ РИТМИЧНОСТИ ВЫПУСКА ПРОДУКЦИИ

Основным условием своевременного выпуска продукции является ритмичная работа предприятия.

Исходные данные приведены в таблице 8

Таблица 8

| Кварталы | Объем выработанной ТП, т. руб. | Удельный вес продукции, % | Выполнение плана, коэффициент | Доля продукции зачтенная в выполнение плана по ритмичности, % | Доля продукции зачтенная в выполнение плана по аритмичности, % | ||

| По плану 2001 г. | Фактически 2001 г. | По плану 2001 г. | Фактически 2001 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | 15349,75 | 21700 | 25,0 | 24,9 | 1,41 | 24,9 | 0,41 |

| 2 | 15349,75 | 22100 | 25,0 | 25,36 | 1,43 | 25,0 | 0,43 |

| 3 | 15349,75 | 22160 | 25,0 | 25,43 | 1,44 | 25,0 | 0,44 |

| 4 | 15349,75 | 21164 | 25,0 | 24,29 | 1,37 | 24,29 | 0,37 |

| Всего за год | 61399 | 87124 | 100,0 | 100,0 | 1,41 | 99,19 | 1,65 |

Величина коэффициента ритмичности получается путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня.

К ритм. =24,9+25,0+25,0+24,29=99,19% или 0,99

Показатель аритмичности есть сумма положительных и отрицательных отклонений в выпуске продукции от плана.

К аритм. =0,41+0,43+0,44+0,37=1,65%

Чем менее ритмично работает предприятие, тем выше показатель аритмичности.

На нашем предприятии коэффициент ритмичности достаточно высокий.

1.2.4. ОБЩИЕ ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

План производства продукции перевыполнен. Опережение темпов прироста реализации продукции по сравнению с производством товарной продукции свидетельствует о сокращении остатков готовой продукции на складах.

Изменение объема и ассортимента вырабатываемой продукции может быть вызвано внедрением новых технологий, увеличением производительности труда, улучшением использования во времени технологического оборудования, ростом выхода готовой продукции, сокращением потерь.

Таким образом, основной прирост продукции достигнут в результате роста объема переработки сырья и ассортиментных сдвигов. Следовательно, дальнейший прирост продукции следует осуществлять за счет увеличения объема переработки сырья и увеличения удельного веса более дорогой и качественной продукции, в результате чего объем ее выпуска в стоимостном выражении возрастет. Из анализа видно, что увеличился объем производства востребованной продукции, о чем свидетельствует спрос на рынке.

Имея данный ассортимент можно предложить следующие мероприятия:

-маркетинговые исследования в поиске рынков сбыта товаров. То есть рентабельность производства можно обеспечить не выпуском большого ассортимента товаров, а соотношением товара и его спроса.

- увеличением выпуска товаров пользующихся спросом с соответствующим качеством и ценой.

Предприятие имеет к концу года товаров отгруженных на 8650 тыс. рублей, которые уменьшились на сумму 9185 тыс. рублей, что позволило увеличить план реализации. План реализации был выполнен на 125,14%.

Объём производства по изделию №1 снизилось на 397 единиц, а по изделию №4 на 499 единиц. Вследствие того, что имеется ряд причин, а именно: данная продукция имеет небольшой спрос, т.е. заказов на данную продукцию было немного, а также несвоевременный ввод в действие производственных мощностей по независящим от предприятия причинам, из-за случившихся аварий.

Между тем, изделия №2 и №3 произвели больше, чем в предыдущем году, вследствие того, что спрос на данную продукцию возрос.

Предложение по изделию №1 и №4:

- расширить рынки сбыта путем поиска новых покупателей через маркетинговые исследования;

- провести рекламу данного продукта;

- улучшить качество продукции.

Для большей ритмичности работы предприятия, необходимо весьма тщательно распределить годовой объём производства продукции по кварталам с учетом: установленных сроков и объёмов поставки продукции, наращивания выпуска продукции за счет прироста и улучшения использования основных фондов.

Предложения:

1. необходимо комплексное управление качеством продукции;

2. модернизация оборудования;

3. механизация и автоматизация производственных процессов, на базе действующего и нового оборудования;

4. повышение уровня квалификации рабочих;

5. улучшение условий труда;

6. организация контроля качества продукции;

7. расширение и завоевание новых рынков сбыта;

8. улучшение важнейших показателей качества продукции;

9. снижение уровня дефектности изготовляемой продукции;

10. развитие сети сервисных услуг;

11. увеличение сроков гарантии на выпускаемую продукцию.

1.3. АНАЛИХ СОСТАВА ДИНАМИКИ И СОСТОЯНИЯ О. С.

При анализе хозяйственной деятельности особое внимание уделяется изучению состояния динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19