Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

1. Количественные – отражающие объем производства в стоимостном и натуральном измерении

2. Качественные – характеризующие эффективность производства, уровень хозяйственной деятельности предприятий.

В процессе анализа выполнения плана за прошлый период вскрываются внутрипроизводственные диспропорции, разрабатываются мероприятия по наиболее полному использованию имеющихся резервов, по оперативному руководству производством, по контролю за ходом выполнения разработанных планов. Таким образом, АХД имеет ведущее значение в системе планирования и управления.

Повышению заинтересованности в АХД содействуют: совершенствование экономического механизма через переход к рынку, изменение форм собственности, конкуренция.

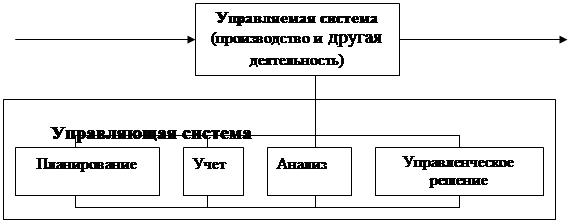

АХД является одной из функций управления производством, обеспечивающий научность принятия решений, что можно увидеть на ниже следующем рисунке:

Место экономического анализа в системе управления.

Ресурсы Продукция, услуги и пр.

Таким образом, АХД является действенным средством выявления внутрихозяйственных резервов и основой разработки научно-обоснованных планов и принятия управленческих решений.

1.2. АНАЛИЗ ОБЪЁМА, КАЧЕСТВА И АССОРТИМЕНТА ПРОДУКЦИИ

Основными задачами экономического анализа объема производства и реализации продукции на предприятиях являются:

1. оценка динамики по основным показателям объема, структуры и качества продукции;

2. проверка сбалансированности и оптимальности планов, плановых показателей, их напряженности и реальности;

3. выявление степени влияния основных факторов на показатели объема производства и реализации продукции;

4. разработка важнейших мероприятий по использованию внутрихозяйственных резервов для повышения темпов прироста продукции, улучшения, ее ассортимента и качества.

Объем производства, и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства служат товарная и валовая продукция.

Валовая продукция – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство.

Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот.

Объем реализации продукции определяется или по отгрузке продукции, или по оплате.

Ассортимент (номенклатура) и структура производства оказывают большое влияние на результат хозяйственной деятельности.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны – спрос на данные виды продукции, с другой стороны – наиболее эффективное использование трудовых, сырьевых, технических, финансовых и др. ресурсов.

Причины недовыполнения плана по ассортименту могут быть внутренними и внешними. К внешним причинам относятся конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-технического обеспечения и т.д. Внутренние причины – недостатки в организации производства, плохое техническое состояние оборудования, его простои, аварии, низкая культура производства и т.д.

Увеличение объема производства по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

1.2.1. АНАЛИЗ ВПОЛНЕНИЯ ПЛАНА ПРОИЗВОДСТВА ПРОДУКЦИИ

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот.

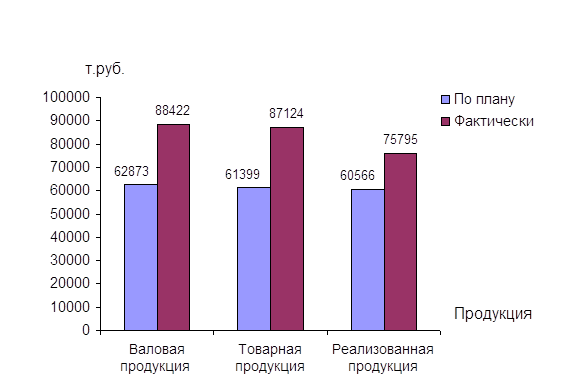

Данные для анализа выполнения плана производства и реализации продукции приведены в таблице 1.

Таблица 1

Анализ выполнения плана производства продукции

| № п/п | Показатели |

По плану 2001 г. |

Фактически 2001 г. |

% выполнения плана | Прирост | |

| Абсолют-ный ( + - ) | Относите-льный % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Валовая продукция, тыс. руб. | 62873 | 88422 | 140,63 | + 25549 | 40,63 |

| 2 | Товарная продукция, тыс. руб. | 61399 | 87124 | 141,89 | + 25725 | 41,89 |

| 3 | Реализованная продукция, тыс. руб. | 60566 | 75795 | 125,14 | + 15229 | 25,14 |

| 4 | Переработано сырья, т. тонн | 5700 | 6160 | 108,07 | + 460 | 8,07 |

| 5 |

Выработано продукции, тыс. ед. №1 ВА |

2200 | 1803 | 81,95 | - 397 | - 18,05 |

| №2 НКУ | 1650 | 2404 | 145,69 | + 754 | 45,69 | |

| №3 ТНП | 550 | 1202 | 218,54 | + 652 | 118,54 | |

| №4 ЭКВ | 1100 | 601 | 54,63 | - 499 | - 45,37 | |

| Прочая | 200 | 150 | 75 | -50 | - 25 | |

| 6 | Итого товарной продукции, тыс. ед. | 5700 | 6160 | 109,27 | + 510 | 9,27 |

| 7 | Услуги промышленного характера, тыс. руб. | - | - | - | - | - |

Окончание табл. 1

| № п/п | Показатели |

По плану 2001 г. |

Фактически 2001 г. |

% выполнения плана | Прирост | |

| Абсолют-ный ( + - ) | Относите-льный % | |||||

| 8 | Суммарная стоимость товарной продукции, тыс. руб. | 61399 | 87124 | 141,89 | + 25725 | 41,89 |

| 9 | Средняя стоимость одной единицы товарной продукции, руб. / ед. | 11,16 | 14,49 | 129,83 | + 3,33 | 29,83 |

| 10 | Выход товарной продукции из сырья | 0,96 | 0,97 | 101,04 | + 0,01 | 1,04 |

Рис.1 Выполнение плана производства продукции

Как видим из табл. 1, план производства продукции перевыполнен. Опережение темпов прироста реализации продукции по сравнению с производством товарной продукции свидетельствует о сокращении остатков готовой продукции на складе.

Изменение объема и ассортимента вырабатываемой продукции может быть вызвано внедрением новых технологий, увеличением производительности труда, улучшением использования во времени технологического оборудования, ростом выхода готовой продукции, сокращением потерь производства.

Прирост по факторам рассчитываем методом элиминирования (индексным).

Прирост товарной продукции происходит под влиянием следующих факторов:

1. Рост объема переработки сырья: ΔТП0=(О2-О1)d1p1,где

О 1 , О 2 – объем переработки сырья в планируемом и отчетном периодах.

d1- выход ТП в плановом периоде

Р/1- средняя цена ТП в плановом периоде . 16002 329

ΔТП0 =(6010-5500)*0,96*11,16=5463,94 т. руб.

2. Увеличение выхода ТП

ΔТП d= О2*(d1-d2)*p1

ΔТПd = 6010*(0,97-0,96)*11,16= 670,72т. руб.

3. Изменение ассортимента вырабатываемой продукции (за счет средней цены).

ΔТПр = О2*d1(p2-p1)

ΔТП = 6010*0,96*(14,49-11,16) = 19212,77 т. руб.

4. Итого суммарный прирост ТП

Δ ТП = ΔТПО +ΔТПd+ΔТПp

ΔТП = 5463,94 + 670,72 + 19212,77 = 25347,43

Таким образом, основной прирост продукции достигнут в результате роста объема переработки сырья и ассортиментных сдвигов. Следовательно, дальнейший прирост продукции следует осуществлять за счет увеличения объема переработки сырья и увеличения удельного веса более дорогой и качественной продукции, в результате чего объем ее выпуска в стоимостном выражении возрастет. То есть рентабельность производства можно обеспечить не выпуском большого ассортимента товаров, а соотношением товара с его спросом. Из анализа видно, что увеличился объем производства востребованной продукции, о чем свидетельствует спрос на рынке. Имея данный ассортимент, можно предложить маркетинговые исследования в поиске рынков сбыта товаров.

Процент выполнения плана по видам готовой продукции составил:

По валовой продукции = 140,63

По товарной продукции = 141,89

По реализованной продукции = 125,14

Валовая продукция за минусом товарной продукции дает незавершенное производство и внутрихозяйственный оборот (140,63-141,89=-1,26%)

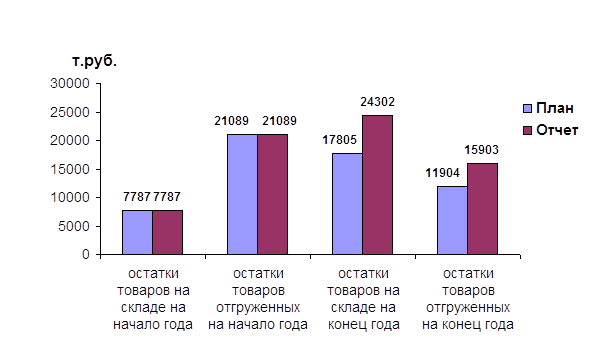

Анализ факторов, определяющих объем реализуемой продукции, может быть произведен на основе данных таблицы 2.

Таблица 2

Анализ факторов изменения объемов реализации продукции

| Показатели | План 2001 г. | Отчет 2001 г. | Отклонения ( + -) |

| 1 | 2 | 3 | 4 |

|

А. Приход продукции |

|||

| - остатки товаров на складе на начало года | 7787 | 7787 | - |

| - остатки товаров отгруженных | 21089 | 21089 | - |

| - выпуск готовой продукции | 61399 | 87124 | + 25725 |

| Итого приход: | 90275 | 116000 | + 25725 |

|

В. расход продукции |

|||

| - остатки товаров на складе на конец года | 17805 | 24302 | + 6497 |

| - остатки товаров отгруженных на конец года | 11904 | 15903 | + 3999 |

| - реализация товарной продукции | 60566 | 75795 | + 15229 |

| - списание негодной продукции в убыток | - | - | - |

|

Итого расход: |

90275 | 116000 | + 25725 |

Рис.2 Объемы реализации продукции

Остатки готовой, отгруженной, но неоплаченной покупателями продукции и на складе на начало отчетного года составили: 28876 т.руб. (7787+21089), выпуск товарной продукции 61399 тыс.рублей.

В этих условиях для реализации оставалось продукции на сумму (28876 + 61399 - 17805)=72470 тыс. рублей.

План реализации был утвержден в сумме 61399 тыс. рублей или на (72470 - 61399) 11071 тыс. рублей.

Отмечаем, что в запасы на конец года (17805 тыс.руб.) входят только готовые изделия на складе (нормируемые запасы).

Предприятие имеет к концу года товаров отгруженных на 8650 тыс. рублей, которые уменьшились на сумму 21089 - 11904= 9185 тыс. рублей, что позволило увеличить план реализации. План реализации был выполнен на 125,14%.

На основе планового и фактического баланса товарной продукции рассмотрим за счет, каких источников перевыполнен данный план:

-предприятие перевыполнило план реализации на 25549 тыс. руб.

-готовой товарной продукции предприятие выработало больше плана на 25725 тыс. рублей.

1.2.2. АНАЛИЗ ВЫПОЛНЕНИЯ ПЛАНА ПО АССОРТИМЕНТУ И КАЧЕСТВУ ВЫРАБАТЫВАЕМОЙ ПРОДУКЦИИ

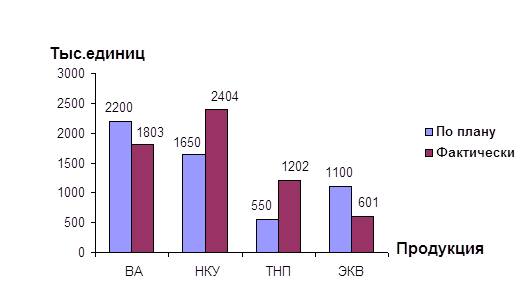

Выполнение плана по ассортименту вырабатываемой продукции анализируют сопоставлением данных о выработки продукции в натуральном выражении. Для этого определяют изменение структуры вырабатываемой продукции. Исходные данные приведены в таблице 3

Таблица 3

Анализ выполнения плана по выпуску ТП предприятия по видам

| Изделия | Объем производства продукции, т. ед | Доля каждого продукта в общем объеме, % | Отклонения | |||

| По плану 2001 г. | Фактически 2001 г. | По плану 2001 г. | Фактически 2001 г. | Абсолютные (+ -) | По удельному содержанию, % ( + -) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| №1 ВА | 2200 | 1803 | 40 | 30 | - 397 | - 10 |

| №2 НКУ | 1650 | 2404 | 30 | 40 | + 754 | + 10 |

| №3 ТНП | 550 | 1202 | 10 | 20 | + 652 | + 10 |

| №4 ЭКВ | 1100 | 601 | 20 | 10 | - 499 | - 10 |

| Итого | 5500 | 6010 | - | - | + 510 | - |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19