Реферат: Применяемые Финансовые Информационные Системы (ФИС)

Реферат: Применяемые Финансовые Информационные Системы (ФИС)

Рис.19. Дерево диалога программного комплекса автоматизации бухгалтерского учета на малых и средних предприятиях.

В режимах Хозяйственные операции, Материалы, МБП, Товары, Основные средства из первичных документов заполняются Журнал первичных документов, учетные журналы ТМЦ и Журнал хозяйственных операций.

Сначала оформляется первичный документ в Журнале первичных документов, а затем оформляются либо проводки в Журнале хозяйственных операций, либо записи движения ТМЦ в учетных журналах ТМЦ.

В режимах Регистрация ПП, Регистрация ПТП, Регистрация РКО, Регистрация ПКО, Регистрация счетов. Регистрация накладных выполняется заполнение журналов регистрации соответствующих первичных документов. В этих режимах можно просмотреть любой журнал, а также документы, по которым не было проводок в Журнал хозяйственных операций. По желанию можно распечатать любой первичный документ на принтере. Кроме того, в режиме Регистрация счетов можно проконтролировать счета на оплату.

Функция Справочники включает следующие режимы:

• Предприятия;

• Услуги по счету;

• Наименование документа;

• Товарно-материальные ценности;

• Единицы измерения;

• Операции движения;

• План счетов;

• Бухгалтерские проводки:

• Группы проводок;

• Налоги;

Коды аналитического учета;

• Объекты предприятия;

• Подразделения;

• Курс валюты,

Данная функция позволяет заполнить любые справочники, задействованные в программе, и тем самым настроить программный комплекс на ведение бухгалтерского учета на конкретном предприятии. Каждый режим . соответствует отдельному справочнику. Справочники можно заполнять, просматривать и выводить на печать.

Функция Ведомости позволяет формировать различные ведомости и отчеты. Она содержит следующие режимы:

• Главная книга;

• Сводная оборотная;

• Сводная по счетам;

• Сводная валютная;

• Приведенная валютная;

• Кассовая книга;

• Ведомость-диаграмма;

• Аналитическая.

Для формирования любой ведомости или отчета 'следует выбрать соответствующий режим и указать период, за который необходимо сформировать отчетный документ.

Функция Настройка предназначена для индивидуальной настройки программного комплекса на учетную политику конкретного предприятия. Функция включает режимы:

• Выбор работы (тип предприятия, обучающий режим);

• Звуковые сигналы (настройка звуковых сигналов или речевых сообщений во время работы программы);

• Принтер, формат листа (настройка на определенный тип принтера и установка параметров печати);

• Дата и время (настройка внутренних часов и календаря компьютера);

• Рабочий период (установка отчетного периода, за который формируются ведомости);

• Проверки (настройка различных проверок при работе программы, контроль наличия вводимых данных в справочнике, антивирусная проверка и др.);

• Подтверждение (установка запросов для подтверждения, например, при удалении записи, группы записей, последней записи и др.);

• Время сохранения экрана (установка времени, через которое гаснет экран);

• Порт модема (установка номера порта с модемом для автодозвона из справочников предприятия);

• Прочие установки (установка формата чисел при печати платежных документов; кодирование данных при окончании работы с программой;

запрос периода при формировании ведомостей и др.).

Функция Сервис служит для облегчения работы пользователя с программным комплексом и включает основные режимы:

• Общая информация (позволяет получить информацию о типе предприятия, с которым работает пользователь, о свободном месте на диске и в оперативной памяти, о рабочем периоде и др.);

• Помощь (позволяет пользователю получить конкретную справку по возникшей в процессе работы проблеме);

• Визитная карточка изготовителя (дает информацию о фирме-изготовителе: название, адрес, телефон, номер версии программы);

• Восстановление базы (служит для восстановления архива с дискеты на жесткий диск ЭВМ);

• Проверка баз (позволяет проверить корректность файлов на жестком диске);

• Формирование первичных документов (формирует Журнал первичных документов на основании учетных журналов ТМЦ);

• Закрытие учетного периода (позволяет автоматически рассчитывать остатки по счетам при переходе на следующий отчетный период);

• Отмена закрытия периода (отменяет ранее выполненную операцию по закрытию отчетного периода);

• Просмотр файла (обеспечивает возможность просмотра любого текстового файла);

• Калькулятор (позволяет вызвать встроенный калькулятор для выполнения вычислений);

• Изменение реквизита (дает возможность пользователю изменить или задать новые банковские реквизиты предприятия и пароль);

• Сохранение базы (позволяет сохранить данные учетных журналов на архивной дискете);

• Выход (обеспечивает завершение работы с программой).

При создании БУИС на небольших предприятиях основное внимание уделяется финансовому учету. Главным учетным регистрам подобных БУИС является Журнал хозяйственных операций. Настройка системы ведения бухгалтерского учета конкретного предприятия осуществляется через функцию Справочники.

Банковские информационные системы (БИС).

Интегрированная БИС представляет собой единый программно-технологический комплекс, являющийся средством ускорения освоения, возвратности и сбалансированности ресурсов, контролируемых по заданным условиям финансирования и кредитования. Интегрированная БИС охватывает совокупность банковских задач не фрагментарно, а комплексно, отражая всю сложность их взаимосвязей. Это не совокупность разрозненных хорошо автоматизированных задач, а такой комплекс программ, которому присущи свойства сложной системы: сложность иерархической структуры; эмерджентность; множественность функциональных целей; динамичность в работе при обеспечении управления процессами, носящими стохастический (вероятностный) характер; многофункциональность. Поэтому при разработке интегрированных БИС требуется проанализировать большое количество влияющих на их структуру и содержание факторов: общие характеристики банка, ближние и дальние цели и стратегические направления его развития; особенности сложившейся структуры управления; общие принципы построения банковской технологии; ожидаемая архитектура системы и состав функций, подлежащих автоматизации; объем входной и выходной информации, количество входных документов; требования к информационной безопасности. На основе такого анализа и вырабатываются далее основополагающие принципы будущей системы.

Проектирование функциональной части ЭИС связано с решением стратегического вопроса о выборе критерия выделения ее подсистем - одной из проблем, которая существовала на протяжении всей истории автоматизации организационно-экономических объектов и осталась актуальной в настоящее время. Изучение структуры и функций любой системы основывается на ее анализе и дальнейшем синтезе. И если цель анализа -изучение закономерностей функционирования системы при существующей структуре, то задача синтеза - проектирование и подбор такой структуры, которая реализовывала бы заданные ей функции.

Из теории сложных систем известно, что всякую сложную систему можно разложить на некоторые подсистемы с различной глубиной детализации.

Традиционно под функциональной подсистемой понимается некоторая часть общей системы управления, выделенная в соответствии с общностью функциональных признаков управления.

Поскольку задачи управления, решаемые в банке, многоаспектные, при проектировании возникает проблема классификации признаков декомпозиции БИС. В качестве таких признаков можно выделить: функции, период и объект управления и др.

Функции управления из-за универсальности своего состава - один из наиболее распространенных признаков декомпозиции управленческих систем. Система управления банком, выполняя в целом функции, типичные для любых управленческих систем ( планирование, учет и контроль, анализ и регулирование), обладает особенностями их распределения между элементами управленческой структуры. Эти функции неразрывно связаны между собой и всегда носят целевой характер.

Учет и контроль в банке представлены операционным и бухгалтерским учетом, которые тесно связаны между собой, поскольку аналитический уровень отражен в банковском учете лицевыми счетами, а каждый лицевой счет находится под определенным балансовым. В связи с тем, что каждый рабочий день заканчивается формированием баланса, проводки, изменяющие состояние лицевых счетов, немедленно отражаются на синтетических счетах и и балансе. Статистический учет позволяет собрать сведения об изменении отдельных показателей за длительный период.

Анализ представляет собой функцию управления, которая позволяет распознать сложившуюся экономическую ситуацию как внутри, так и вне банка. В крупных банках существуют два независимых отдела, один из которых обеспечивает анализ внутреннего состояния банка, а другой анализирует внешнюю среду.

Планирование, основываясь на данных анализа, подготавливает возможные решения для выхода из сложившейся ситуации и достижения поставленных целей. При этом планирование внешних взаимодействий и планирование внутреннего состояния банка взаимосвязаны, хотя структурно они разделены и реализуются частично в процессе маркетинга (департамент маркетинга и развития банка), частично в отделе планирования (департамент экономического управления).

В реальных условиях разработки интегрированных БИС в качестве основного признака функция управления самостоятельно не используется, а лишь дополняет другие. Более распространенным признаком декомпозиции в практике является объект управления.

Подготовленные на этапе планирования решения реализуются в рамках функции регулирования.

В зависимости от уровня цели можно говорить о горизонтах управления. Существуют понятия стратегических и тактических целей. Оба эти понятия в известной мере условны, поскольку тактические цели, например, правления банка могут являться стратегическими для другого уровня управления, например кредитного отдела. Но тем не менее для банковской сферы можно разделить цели, а следовательно, и фазы управления по длительности периода управления на оперативные (один рабочий день), текущие (для Украины - месяц, квартал) и перспективные (для Украины - год). Таким образом, можно говорить об оперативном, текущем и статистическом учете, планировании и анализе. Однако следует отметить, что анализ не существует сам по себе и служит подготовительной фазой для планирования и информационно базируется на учетных данных, отражающих фактическое состояние системы.

Объектам управления в банке может служить как деятельность подразделения или одного сотрудника, так и отдельная банковская операция, состоящая из ряда технологических этапов.

Структура системы управления банком может быть организована разными способами, что зависит в значительной мере от размеров банка, числа видов оказываемых услуг, количества клиентов и операций, выполняемых банком.

Наиболее простая структура управления линейная, когда правлению банка непосредственно подчинены отделы. Это дает возможность обеспечить эффективное прямое управление банком и очевидную, ясную и обозримую структуру. При этом основная управленческая нагрузка предполагает разделение функций управления между правлением и руководителями подразделений.

Более сложной является штабная организация, при которой правлению подчинены департаменты, объединяющие отделы по принципу однотипности выполняемых управленческих функций. Например, департамент маркетинга, департамент валютных операций и др. Разделение управленческих функций между штабами происходит на верхнем уровне. При такой организации появляется возможность, с одной стороны, распределить управленческие проблемы между большим числом специалистов, с другой стороны, углубить специализацию сотрудников и , таким образом, повысить качество управления.

Еще более сложной является линейно-штабная управленческая структура, при которой отделы, обеспечивающие выполнение депозитных, кредитных, инвестиционных и других операций, подчинены управлениям промежуточного уровня, обслуживающим различные группы юридических и физических лиц, которые сами могут устанавливать свои локальные цели, подчиненные, однако, глобальным управленческим целям банка. К последним могут относиться:. получение максимального дохода при допустимом риске, повышение собственной ликвидности и др. В то же время при такой структуре могут сохраняться элементы управления, выделенные по принципу однотипности выполняемых управленческих функций. Такая система организации усложняет и удорожает управление, но повышает уровень его качества.

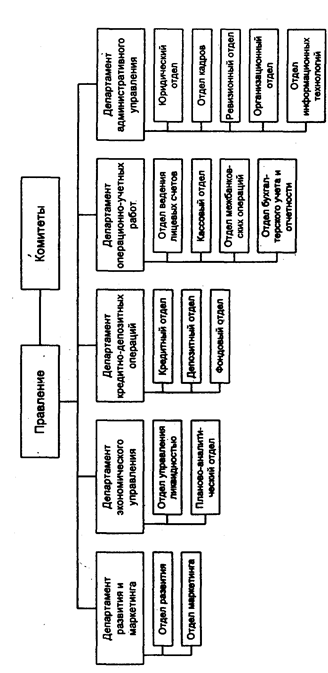

В Украине разнообразие управленческих структур в различных коммерческих банках обусловлено прежде всего продолжающимся их развитием и становлением. Примером структуры управления КБ может служить структура, представленная на рис. 5.1.

Правление КБ является высшим органом банка, который осуществляет стратегическое управление: определяет траекторные цели и политику банка на основе данных экономического анализа и данных бухгалтерской отчетности; доводит их до департаментов для дальнейшей детализации и исполнения соответствующим отделам; осуществляет общий контроль проводимой банком политики, пересматривает ее при изменении экономической ситуации, а также контролирует состояние банковского портфеля. Правление создает комитеты, которые обеспечивают поддержку стратегического руководства банком, координируют работу различных отделов системы управления. В зависимости от величины банка и его потребностей в Украине, как правило, создаются комитеты, возглавляемые членами правления: кредитный, ревизионный, исполнительный, доверительных операций и др.

Кредитный комитет дает заключения по всем случаям кредитования или превышения установленных лимитов, а также по их определению. Он вырабатывает рекомендации по величине ссудных процентных ставок и структуре кредитов по срокам и видам.

Ревизионный комитет обеспечивает регулярные внутренние аудиторские проверки либо своими силами; либо с привлечением внешних аудиторов.

Исполнительный комитет обеспечивает проведение экономического анализа (выполнение целей банка, прибыльности, ликвидности и др.), оценку деятельности банка, в процессе которой анализируются основные экономические показатели и отслеживается выполнение траекторных целей.

В банках с большим числом доверительных операций может создаваться комитет доверительных операций.

Департамент развития и маркетинга банка, как правило, включает два отдела.

Отдел развития обеспечивает анализ внешней ситуации и, согласовав его с оценкой внутренней ситуации в банке, подготавливает возможные направления политики банка и продвижения его услуг на рынок. Эти решения должны согласовываться с генеральными целями, утвержденными правлением банка.

Отдел маркетинга осуществляет оценку конъюнктуры рынка банковских услуг, анализирует соответствие номенклатуры, качества и цены собственных услуг уровню рынка, продвигает свои услуги на рынок, вырабатывая для этого рекламную политику. Этот отдел обеспечивает связь с клиентурой и с общественностью. В развитом обществе существенным является не только объем и качество оказываемых услуг, но и соответствие принятым нормам (поддержка науки, искусства, внимание к окружающей среде). Отдел, с одной стороны, информирует руководство банка обо всех важных событиях вне банка, с другой стороны, объясняет общественности цели банка, его стратегию.

Департамент экономического управления обеспечивает тактическое управление и включает планово-аналитический отдел и отдел управления ликвидностью. Тактический уровень управления необходим для детализации стратегических целей до уровня мероприятий и отслеживания их в дальнейшем как целей, носящих траекторный характер.

Рис. 6 Организационная структура коммерческого банка.

Отдел управления ликвидностью осуществляет расчет показателей ликвидности банка, их факторный анализ и ежедневный контроль.

Планово-аналитический отдел, изучая внутренние банковские показатели, устанавливает планы сбыта (например, число открываемых новых счетов), финансовый план, планирует внутренние мероприятия. Отдел рассчитывает ожидаемую сумму пассивов и решает задачу их эффективного размещения. Проводятся анализ структуры активов и пассивов банка по группам и оценка эффективности соотношения между ними. При этом должно соблюдаться «золотое правило»: длинные кредиты должны покрываться длинными депозитами и т.д.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13