Реферат: Применяемые Финансовые Информационные Системы (ФИС)

Реферат: Применяемые Финансовые Информационные Системы (ФИС)

Система взаимодействия со SWIFT - SAFE фирмы WANG, успешно продававшаяся в Латинской Америке и Азии, получает все меньшее финансирование для своего развития из-за внутренних проблем.

Фирма Manof предлагает интересные системы для взаимодействия со SWIFT, ориентированные на большие компьютеры IBM: MBS на IBM Series/I и новый продукт MINT, рассчитанный на IBM Stratus или S/88.

Фирма Logica разрабатывает пакет Fastwire для компьютеров компании Digital, а ее филиал Data Architects - пакет Bess для компьютеров компании Tandem, достаточно экзотичных, особенно для украинского рынка. Оба интерфейса используют единое программное ядро.

Система TIP/SWIFT, разработанная фирмой Telematic Information Systems из Швейцарии, позволяет строить интерфейс между банковскими программайи, работающими под управлением операционной системы UNIX, в локальных сетях Ethernet или TokenRing. TIP/SWIFT разработана для UNIX-машин, таких фирм, как Hewlett-Packard-HP9000/800, IBM-RS6000, SUN-Sparc, Motorola серии 3000 и 8000, Siemens-Nixdorf-МХЗОО.

Первоначально система SWIFT ориентировалась только на работу с телеграфными и телефонными линиями. Программы управления телексной связью, которая и сегодня остается важнейшим типом связи, встроены в интерфейсы SWIFT. В настоящее время ведутся работы по подключению факсимильной связи. В 1980 г. была создана компания STS (SWIFT Terminal Service), которая и разработала программно-технические комплексы нескольких уровней.

Терминальный комплекс ST-200 обеспечивает только прием и передачу сообщений. Комплекс рекомендуется для небольших банков (10 сообщений в день), включает две машины UNISYS и один стриммер (в Киеве это оборудование поставляется фирмой ЮНИМАС). В настоящее время ST-200, хотя и был усовершенствован, исчерпал возможности компьютера UNISYS B-series.

ST-400 рекомендуется для больших банков и дает возможность работы в SWIFT на телексных сетях. Он позволяет подсоединять программные средства собственной разработки (например, MERVA IBM), включаться в локальные или национальные сети (CHIPS - США; FEDWARE - США;

SIC - Швейцария; SAGITTAIRE - Франция; CHAPS - Великобритания и др). ST-400 может работать на всех моделях ЭВМ семейства VAX 11. Он обеспечивает автоматический прием сообщений и их передачу, рассылку информации по адресам, подготовку отчетов и выполнение аудита. Уровень безопасности данных в ST-400 выражается пределом допустимых потерь, который составляет 4% (в ST-200 он равен 24%). Комплекс ST-400 позволяет строить систему, содержащую оболочку, генератор документов и электронную почту (Х.400).

Оболочка следит за тем, чтобы операции выполнялись согласно денным инструкциям.

Генератор документов позволяет использовать конверторы документов для приведения их к стандартному виду.

Наиболее простая система - на базе ST-500, где в качестве управляющих центров могут быть использованы большие ЭВМ типа IBM-370. Такая технология требует больших расходов (в 2-3 раза выше, чем при использовании других вариантов) на обслуживание и телекоммуникации. Насыщенная технология на базе ST-500 с различными устройствами, позволяющими преобразовывать формы документов, также опирается на централизованную обработку на базе компьютеров IBM и UNISYS, а также на передачу данных методом коммуникации каналов. ST-500 уходит с рынка из-за снятия в 1994 г. компьютеров IBM Series/I с производства и сервисного обслуживания. Другая компания, также созданная в рамках SWIFT, - SSP (SWIFT Service Partner) обеспечивает сервис для выполнения расчетов в ECU (European Currency Units). Помимо этого основная ассоциация, занимающаяся системами оценки банковских рисков SHARP, совместно с SSP поставляет систему STREAM для контроля рисков, связанных с международной торговлей. В Швейцарии (Union Bank of Swizerland) используется система SPOT-TOPAS - финансово-расчетный модуль для системы SWIFT *. В 1993 г. SWIFT объявила о выпуске нового семейства финансовых интерфейсов, названных SWIFTAlliance. Продукт обеспечивает пользователям простоту ST-200, масштабируе-мость ST-400 и возможности графика ST-500. Соответствие SWIFTAlliance стандартам открытых систем дает возможность облегчить интеграцию финансовых приложений в сеть SWIFT, в другие национальные и частные финансовые сети.

Кроме того, этот продукт обеспечивает интерфейс к системе Interbank File Transfer (IFT), телексу и факсимильной связи.

Изначально семейство SWIFTAlliance ориентировано на IBM RISK System/6000. В ближайшем будущем намечен его перенос на платформы Bull, Digital и Hewlett-Packard. Другие крупные производители компьютерных платформ, такие, как Sun, Tandem и UNISYS, сейчас обсуждают со SWIFT эту возможности. Множество поставщиков финансовых приложений намереваются обеспечить' совместимость и интеграцию своих продуктов с SWIFTAlliance. Среди них такие известные фирмы в области разработки финансовых (в том числе банковских) приложений, как BIS, Biveroni, International Systems, Kapiti, McDonnel Douglas Information Systems (MDIS), Montran, Provida и Winter-Partners.

В последнее время получил широкое распространение мобильный продукт, поддерживающий взаимодействие со SWIFT, - Turbo SWIFT.

Система межбанковских расчетов обеспечивает выполнение следующих категорий банковских операций :

• клиентские переводы;

• банковские переводы;

• валютные операции;

• документарные операции.

В рамках этих категорий операций осуществляются подготовка и обработка соответствующих категорий сообщений по классификации ISO (табл. 14). SWIFT использует все возможности для поддержки уже существующих стандартов ISO и ICC. Стандарты разрабатываются группами представителей уполномоченных банков и сотрудниками SWIFT. Постоянные группы собираются четыре раза в год, а временные - оперативно для решения конкретных проблем (ценные бумаги, дорожные чеки, золото, драгметаллы).

Таблица 4.

Категории, группы и типы сообщений в SWIFT

| Категория 0 системные сообщения |

| Категории 1- 3 банковские сообщения |

|

Общая группа сообщений — N9M, где N— категория, а М — см. ниже: N90 — инструкция об оплате, процентах и др. N91 — справки (поручения) об оплате, процентах и др. N92 — отмены N95 — запросы N96 — ответы N99 — свободный формат |

|

Категория 1 — обслуживание клиентов тип 100—клиентский перевод средств |

|

Категория 2 — межбанковские операции типы 200,201 — операция по своему счету типы 202,203 — операция в пользу третьего банка |

|

Категория 3 — валютные операции тип 300 — подтверждение валютной сделки типы 320,324 — подтверждение валютных кредитов или вкладов тип 330 — подтверждение специальных видов валютных кредитов и вкладов тип 350 — оплата валютных сделок |

|

Категория 4 — аккредитивы тип 400 — извещение об оплате тип 410 — подтверждение тип 420 — извещение о получении и т.д. |

|

Категория 5 — ценные бумаги тип 500 — предложение купить тип 501 — предложение продать тип 510 — подтверждение тип 519 — уведомление и т.д. |

| Категория 6 — зарезервирована |

|

Категория 7 — документарный кредит тип 700/701 — содержание документарного кредита тип 705 — предварительные условия тип 707 — приложения тип 710/711 — условия третьего банка тип 720/721 — передача документарного кредита и т.д. |

| Категория 8 — зарезервирована |

|

Категория 9 — специальные сообщения тип 900 — подтверждение прихода тип 910 — подтверждение расхода тип 920 — запрос о сообщении тип 940 — сообщение об инструкциях клиента тип 941 — балансовый отчет тип 942 — отчет о пересылках тип 950 — сообщения об инструкциях |

Каждое сообщение структурно состоит из заголовка, текста, удостоверения, окончания. Абсолютно все сообщения шифруются для передачи по сети.

Сейчас определено семь категорий сообщений (см. табл.14), включающих более 70 их типов. Текст сообщения состоит из полей, часть которых является обязательными, некоторые поля могут опускаться или кодироваться различными способами, но все поля заранее пронумерованы. Обязательные поля содержат информацию, необходимую для правильной обработки этого сообщения. Дополнительная информация (для сложных транзакций или полных указаний) при необходимости располагается в полях «опционных» (необязательных). Системные сообщения (в отличие от чисто информационных) используются для работы с системой.

В подготовку и обработку сообщений вовлечены следующие подразделения валютного управления коммерческого банка: группа клиентских операций, отделы расчетов, депозитов и международных расчетов и платежей. Группа клиентских операций генерирует или получает сообщения для идентификации клиента, проверки сальдо счета, регистрации сообщения, заполнения мемориального ордера. Отдел корреспондентских счетов обеспечивает определение даты валютирования и банка-корреспондента исходящие сообщения : МТ 100, МТ 200, МТ 202, а входящие - МТ 950 (сверка счетов НОСТРО)}. В отделе депозитов осуществляется подготовка исходных документов (МТ 300, МТ 320, МТ 330). В отделе международных расчетов и платежей определяются цепочки банков, через которые осуществляется платеж, заполняются и передаются в SWIFT электронные формы сообщений, архивируются обработанные сообщения и обрабатываются невыясненные сообщения.

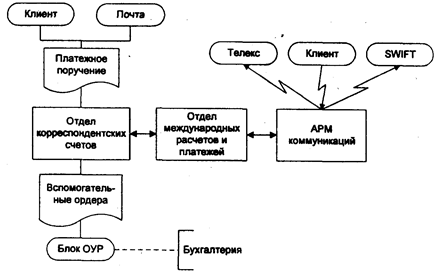

Клиентские платежные поручения (Customer Transfer) могут поступать от клиентов коммерческого банка, от клиентов его филиалов либо от клиентов других банков, имеющих валютные корреспондентские счета (счета ЛОРО), а также от бухгалтерии банка. Соответственно исходные документы могут поступать на бумажном бланке от клиента из филиала или по почте из банка-корреспондента, из филиала или банка-корреспондента в электронной форме по телексу, а также в виде распоряжения бухгалтерии банка. Если платежное поручение клиента принимается к оплате, формируется сообщение МТ 100 либо МТ 202. Схема прохождения клиентского платежного поручения по подразделениям банка приведена на рис. 13.

Платежные поручения клиентов банка принимаются операционистами отдела клиентских операций.

Каждый операционист обслуживает свою группу клиентов. Он сверяет подписи и печати организации (для физических лиц только подписи) с образцом, находящимся в отделе клиента, и, если они верны, осуществляет проверку сальдо счета клиента. Если поручение регистрируется, создается его электронная форма, в которой заполняются следующие поля : исходящий номер и дата платежного поручения, тип сообщения (МТ 100),

валюта и сумма платежа (М320), клиент-перевододатель (М50). Код валюты и наименование клиента (по номеру счета клиента) заносятся из справочных файлов или заполняются вручную, при этом проверяется наличие введенного кода в справочнике. В номере транзакции (TRN) операционист заполняет поле кода платежа. Поля кода филиала и порядкового номера заполняются автоматически. Поле "код группы" на этом этапе не заполняется. Сообщение вводится в базу данных со статусом "зарегистрировано", одновременно автоматически формируются запись файла данных бухгалтерских проводок и мемориальный ордер.

. Рис. 13. Прохождение клиентского платежного поручения

В проводке по основному платежу кредитуемый счет НОСТРО не указывается. Операционист имеет возможность проконтролировать правильность сформированных проводок, внести коррективы (например, произвести оплату комиссии и почтовых расходов с другого счета клиента), добавить дополнительные проводки (за дополнительные услуги). Дебетуемые суммы блокируются на счете клиента.

Автоматическая конверсия валюты (по текущему курсу) через счет конверсии проводится только в том случае, если эквивалентная сумма в долларах не превышает заранее определенного максимума. При необходимости перевода большей суммы клиенту предлагается произвести покупку валюты по специальному курсу (в отделе депозитов).

Если банк бенефициара имеет счет ЛОРО в валюте платежа, то формируется сообщение МТ 100 и получателем указывается банк бенефициара

Если бенефициар платежа имеет счет в банке в валюте платежа, то сообщение МТ 100 формируется, получателем указывается банк и сообщение не отправляется.

После регистрации платежное поручение направляется в отдел корреспондентских счетов. Операционист имеет возможность сопроводить платежное поручение произвольным текстовым комментарием (например, указать особенности обработки данного документа).

Далее клиентское платежное поручение проходит через отдел корреспондентских счетов на валютную позицию. Клиентское платежное поручение поступает в виде частично заполненного бумажного документа на специальном бланке, а также в виде электронного документа. В мемориальном ордере проставляется счет НОСТРО. Определяется также банк — получатель сообщения (он может не совпадать с банком-корреспондентом) и заносится как в бумажный документ, так и в электронный, уточняется также вид сети, по которой сообщение будет направлено получателю (TELEX, SWIFT - в зависимости от наличия ключей на обмен сообщениями).

На основании прогноза наличия средств на счете НОСТРО определяется дата валютирования для платежа, которая заносится в бумажный и электронный документ, после чего платежное поручение направляется в отдел международных платежей. К сообщению может быть добавлен произвольный текстовый комментарий.

В отделе международных расчетов и платежей оператором определяется по банковским справочникам цепочка банков, через которые будет выполняться платеж в том случае, если получатель сообщения не совпадает с корреспондентом. Затем оператор производит заполнение полей платежного поручения как в бумажной, так и в электронной форме, определяющих цепочку платежа (поля 053, 054, 056, 057; буква О обозначает сокращение слова optional - опционное, необязательное). В случае, если банк бенефициара совпадает с получателем сообщения, поле 057 не заполняется. Для SWIFT заполняется идентификатор банка (BIC) либо его наименование и адрес в зависимости от того, работает ли банк в сети SWIFT.

Для телекса всегда заполняются наименование и адрес банка, а также прочие поля электронного документа, которые не были заполнены в группе клиентских операций и отделе корреспондентских счетов ( поля М59 (буква М обозначает сокращение от слова mandatory - обязательное), 070, 071,072, Priority). При необходимости ввода в одно из полей сообщения идентификатора банка (BIC) он выбирается из файла-справочника (классификатор) или заносится вручную. В последнем случае проверяется наличие введенного кода в справочнике. Сообщение в электронной форме со всеми необходимыми заполненными полями, а также заполненный бланк платежного поручения направляются на контроль.

Контролер повторно вводит сообщения: дата валютирования, валюта, сумма (поле М32) и банк - получатель сообщения. В случае несовпадения контролируемых реквизитов соответствующие поля исправляются.

Контролер имеет возможность возвратить документ оператору на корректировку. При этом контролер объясняет причину возврата, вводя соответствующий текст в поле комментария.

Если ошибок в сообщении не обнаружено, оно направляется на АРМ коммуникаций для передачи в SWIFT. При этом сообщение в электронной форме о переводе направляется оператору.

Для отправки сообщения в SWIFT оно переводится в текстовую форму в соответствии со стандартами SWIFT или стандартом телексных сообщений ISO 7746. При этом текстовые комментарии, введенные исполнителями, в текст сообщения не вносятся. К текстовому файлу сообщения добавляется электронная подпись контролера, и сообщение через систему электронной почты автоматически или с помощью оператора электронной почты передается в SWIFT.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13