Реферат: Применяемые Финансовые Информационные Системы (ФИС)

Реферат: Применяемые Финансовые Информационные Системы (ФИС)

• основных средств (инвентарная карточка учета основных средств, акт приема-передачи, акт на ликвидацию основных средств, накладная на внутреннее перемещение);

• труда и заработной платы (табель учета рабочего времени, наряд на сдельную работу, рапорт о выработке);

• готовой продукции (товаров) - акт, приходный ордер, приказ-накладная, приемо-сдаточная накладная, карточка складского учета, договор поставки и другие документы.

На основании информации первичных документов формируются файлы оперативной информации, в которые автоматически заносится информация соответствующих справочников.

Такое использование справочников ускоряет ввод информации в базу данных, повышает ее точность и достоверность.

Основным файлом оперативной информации является Журнал первичных документов (GLJPD). В него заносится информация первичных документов, по которым совершены хозяйственные операции. К учету принимаются документы, составленные по установленной форме и имеющие шесть основных реквизитов (наименование документа, номер документа, дата выписки документа, наименование предприятия, оформлявшего документ, сумма операций, дата совершения хозяйственной операции по документу).

Если указаны первые пять реквизитов документа, то документ считается зарегистрированным, но по нему нельзя оформлять проводки в Журнал учета хозяйственных операций (GUHO). Это можно сделать, когда будут заполнены все шесть перечисленных выше реквизитов документа. В этом случае документ имеет юридическую силу и может быть отражен в бухгалтерии предприятия. Таким образом, основой всех учетных процедур является первичный документ, а не проводка. Главным преимуществом такого подхода является большая естественность работы с исходной информацией. Пользователь заполняет лишь поля экранной формы, соответствующие макету документа, а программа выполняет контировку. Это упрощает процедуру ввода исходной информации, сокращает число ошибок за счет облегчения визуального контроля вводимых данных.

Файл GUPD включает следующие реквизиты:

• наименование документа;

• предприятие;

• дата операции;

• сумма;

• название группы проводок;

• комментарии;

• операция движения.

На основании файла GUPD формируются файлы оперативной информации по участкам учета - журналы учета товарно-материальных ценностей:

• материалов (GUM);

• МБП (GUMBP);

• основных средств (GUOS);

• готовой продукции (товаров) (GUTP);

• хозяйственных операций (GUHO).

На основе информации этих файлов ведутся суммовой и количественный учет материальных ценностей по местам хранения ( на складе ) или по местам нахождения (в производстве), учет основных средств и нематериальных активов, учет готовой продукции (товаров) и се реализации.

Файл GUM включает следующие реквизиты:

• наименование документа;

• номер документа;

• сумма операции;

• предприятие;

• дата операции;

• операция движения;

• наименование товарно-материальной ценности;

• тип;

• номенклатурный номер;

• приход (объект и подразделение, счет/субсчет);

• расход (объект и подразделение, счет/субсчет);

• единица измерения;

• количество;

• цена:

• добавочная стоимость (наценка);

• сумма.

Файл GUMBP имеет аналогичные реквизиты. Но МБП начисляется износ. В системе предусмотрены два способа погашения стоимости МБП в эксплуатации:

• путем начисления износа в размере 50% от стоимости при передаче их в эксплуатацию и в размере остальных 50% при выбытии за непригодностью;

• путем начисления 100% износа при передаче МБП в эксплуатацию.

Износ по МБП в зависимости, от учетной политики предприятия можно получить в ведомости аналитического учета, сформированной на основании файла GUMBP .

Файл GUOS содержит такие же реквизиты, как и файл GUM, а также дополнительные реквизиты:

• дата ввода в эксплуатацию;

• инвентарный номер ( приход, расход);

• процент амортизации (годовой);

• дата установки процента амортизации;

• износ;

• начальный пробег;

• конечный пробег.

В файл GUTP поступает информация о товарах, приобретенных предприятием для продажи, и о готовой продукции, предназначенной для реализации. В файле содержатся такие же реквизиты, как и в файле GUM. Кроме того, появляется еще один реквизит - учет по цене (покупки или продажи).

Журналы учета товарно-материальных ценностей связаны с файлом GUPD и с файлом GUHO. Они могут формироваться либо на основании GUPD, либо на основании файла GUHO. Файл GUHO является вторым по значимости после файла GUPD. В нем хранятся данные всех хозяйственных операций, отражающих деятельность предприятия. Новые данные в файл GUHO вводятся на основании файла GUPD. Файл GUHO состоит из следующих реквизитов:

• наименование документа;

• номер документа;

• дата:

• сумма:

• предприятие;

• дата операции;

• наименование операции;

• счет (дебет, кредит);

• код аналитического учета

• валюта;

• сумма в валюте;

• сумма в рублях.

Первичные документы - ПП, ПТП, ПКО, РКО, счета и товарно-транспортные накладные - используются для формирования следующих файлов оперативной информации:

• Журнал регистрации платежных поручений (GRPP);

• Журнал регистрации платежных требований-поручений (GRPTP);

• Журнал регистрации приходных кассовых ордеров (GRPKO);

• Журнал регистрации расходных кассовых ордеров (GRRKO);

• Журнал регистрации счетов на оплату (GRCH);

• Журнал регистрации товарно-транспортных накладных (GRTTN). Файл GRPP содержит следующие реквизиты:

• плательщик;

• банк плательщика;

• код межфилиальных оборотов (МФО) и код участника . дебетовый счет (расчетный счет);

• дата;

• номер платежного поручения;

• получатель (краткое и полное название предприятия);

• банк получателя;

• код (МФО и код участника);

• счет (расчетный счет получателя, корреспондентский счет);

• комментарий (назначение платежа);

• номер (название муниципального округа или регистрационный номер в налоговой инспекции);

• код (плательщика, получателя);

• дата услуг;

• срок платежа;

• корреспондентский счет (при выполнении одиночной проводки);

• группа проводок;

• дата исполнения.

Файл GRPTP содержит аналогичные реквизиты.

Файлы GRPKO и GRRKO имеют одинаковую структуру входят следующие реквизиты:

• дата;

• номер документа:

• сумма;

• принято от (выдать для расходного кассового ордера);

• основание;

• приложение;

• корреспондентский счет;

• шифр аналитического учета;

• шифр;

• группа проводок;

• предприятие (от которого поступили деньги).

На основании данных файлов GRPP, GRPTP, GRPKO, GRRKO формируются программным путем следующие платежные документы: ПП, ПТП, ПКО, РКО. И после того как по документу проведена хозяйственная операция, ее отражают в учете путем совершения бухгалтерской проводки. Это выполняется либо путем ввода информации первичного документа в файл GUPD и далее в файл GUHO, либо путем передачи информации из файла Журнал регистрации первичных документов в файл GUHO. Таким образом, хозяйственная операция отражается в учёте только после формирования первичного документа и его утверждения. При таком подходе в базе данных программного комплекса хранятся и первичные документы, и соответствующие им проводки. Имеет место определенная избыточность в объемах хранимой информации, однако технология работы с программой упрощается и полностью снимаются проблемы, связанные с установлением статуса документов.

Файлы GRCH и GRTTN предназначены для формирования счетов и товарно-транспортных накладных соответственно и вывода их на печать.

Файл GRCH содержит следующие реквизиты:

• счет N;

• дата;

• плательщик (адрес, код участника, МФО банка, корреспондентский счет, расчетный счет);

• предмет счета (услуги по счету, материалы, МБП, товары и др.);

• единица измерения;

• количество;

• цена;

• сумма;

• итого;

• дата подтверждения;

• дата оплаты.

Все счета делятся на четыре группы:

• выписанные;

• подтвержденные;

• оплаченные;

• просроченные.

К выписанным относятся все счета. К подтвержденным - счета, которые фактически не оплачены, но плательщики подтвердили намерение их оплатить. Оплаченные счета — это счета, по которым прошла оплата. К просроченным относят счета, все сроки оплаты которых уже прошли.

Файл GRTTN включает реквизиты:

• от кого (реквизиты предприятия);

• накладная N;

• дата;

• кому (предприятие, корреспондент):

• наименование;

• единица измерения;

• количество;

• цена;

• сумма;

• итого.

Сформированные из первичных документов файлы оперативной информации являются основой для обработки всей учетной информации на ПВМ. Данные этих файлов используются для формирования регистров аналитического учета (аналитические ведомости по Журналу учета хозяйственных операций в стоимостном выражении, аналитические ведомости по журналам учета товарно-материальных ценностей в стоимостном выражении). На основании данных массива GUHO формируются регистры сводного учета: Главная книга, сводная оборотная ведомость, сводная валютная ведомость, приведенная валютная ведомость, кассовая книга.

Регистры аналитического учета представляют собой нестандартные ведомости программного комплекса. Их настраивает сам пользователь. Настройка заключается в указании полей в учетных журналах и последовательном их использовании при формировании ведомости.

Аналитические ведомости формируются по:

• дебиторам и кредиторам;

• покупателям и заказчикам;

• поставщикам и подрядчикам;

• подотчетным лицам;

• видам затрат на производство;

• местам возникновения затрат;

• видам выпускаемой продукции, работ, услуг;

• статьям прибылей и убытков и др.

Регистры синтетического учета - это стандартные ведомости синтетического учета, способ формирования которых изменить нельзя.

Регистры сводного учета - сводные оборотные ведомости по счетам, в которых сводятся и обобщаются остатки и обороты по отдельному счету (табл. 2) или по всем счетам за отчетный период (табл. 3).

Таблица 2.

Сводная оборотная ведомость по счету __ за ____ 19 __ г.

| Реквизиты первичного документа | Сумма проводки | ||||||

| Дата документа | документ | номер документа | дата операции | Сумма по дебет | сумма по кредиту | корреспондентский счет проводки | название операции |

| Оборот | |||||||

| Конечное сальдо | |||||||

Таблица 3.

Сводная оборотная ведомость за____19__г.

| Счет (субсчет) | Начальное сальдо | Обороты | Конечное сальдо | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Итог | ||||||

| Свернуто | ||||||

|

х ц 5 . 1 О. с х Е § & S х 1 Св ^- U ^ S 3 ^ s s Ш 1 ев и и i S о ВС & s. с (4 ^ О S t-( 1 et U1 ^ u A. |

Сводная оборотная ведомость по субсчетам аналогична Сводной оборотной ведомости по счетам. Отличие заключается в том, что для счетов, имеющих субсчета, сначала формируется Сводная ведомость по счету в разрезе субсчетов с указанием сальдо и развернутых оборотов по каждому субсчету, а затем формируется Сводная оборотная ведомость по выбранному субсчету с указанием списка хозяйственных операций.

Главная книга аналогична оборотной ведомости по счету, однако в отличие от нее содержит обороты по счету, свернутые по корреспондирующим счетам. Главная книга бухгалтерского учета содержит по каждому корреспондирующему счету:

• начальное сальдо (дебет, кредит);

• конечное сальдо (дебет, кредит);

• развернутые обороты за выбранный период в корреспонденции с другими счетами (дебет, кредит).

Баланс предприятия можно сформировать по любой сводной оборотной ведомости. Сводная валютная ведомость - сводная оборотная ведомость по всем валютным счетам — формируется только для одной выбранной валюты.

Приведенная валютная ведомость - сводная оборотная ведомость, приведенная к одной выбранной валюте.

Кассовая книга формируется из файла GUHO. Она составляется каждый день в виде установленной для кассовой книги формы.

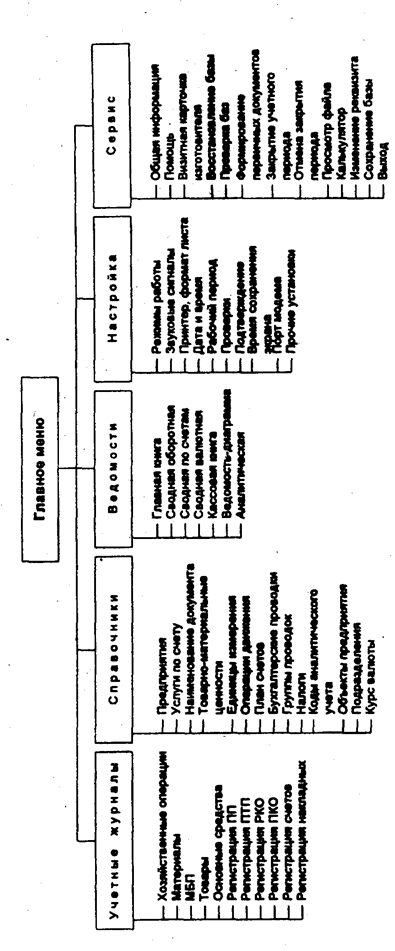

Главное меню программного комплекса по автоматизации бухгалтерского учета на малых и средних предприятиях состоит их пяти основных функций:

• Учетные журналы;

• Справочники;

• Ведомости;

• Настройка;

• Сервис.

Дерево диалога данного комплекса представлено на рис. 5.

Функция Учетные журналы включает следующие режимы:

• Хозяйственные операции;

• Материалы;

• МБП;

• Товары;

Основные средства . Регистрация ПП;

• Регистрация ПТП;

• Регистрация РКО;

• Регистрация ПКО;

• Регистрация счетов;

• Регистрация накладных;

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13