Реферат: Основы общей экономической теории

Реферат: Основы общей экономической теории

Рисунок 65. Графическая интерпретация денежного предложения.

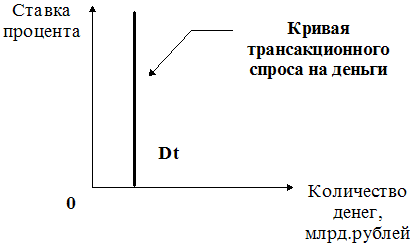

Спрос на деньги вытекает из их двух функций - быть средством обращения и средством накопления. Первая функция денег обусловливает спрос на деньги для сделок купли-продажи. Такой спрос называют трансакционным. Спрос на деньги для сделок определяется преимущественно величиной номинального ВНП. Если же выявлять зависимость спроса на деньги для сделок со ставкой банковского процента, то общепризнанно, что наблюдается его абсолютная неэластичность. Графически это интерпретируется следующей диаграммой, отражающей независимость трансакционного спроса на деньги от процентной ставки.

Рисунок 66. График спроса на деньги для сделок (трансакционного спроса).

Функция денег как средства сбережения обусловливает спрос на деньги для приобретения финансовых активов: облигаций, акций, векселей. Этот спрос обусловлен стремлением получить доход в форме дивидендов или процентов и изменяется обратно пропорционально уровню процентной ставки.

Эта зависимость отражается на кривой спроса Da:

Рисунок 67. График спроса на деньги со стороны активов.

Кривая спроса на деньги со стороны активов отражает обратную зависимость этой части спроса на деньги от ставки процента.

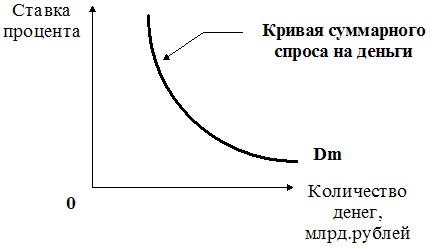

Совокупный (суммарный) спрос на деньги показывает общее количество денег, необходимое для товарных сделок и приобретения ценных бумаг, других финансовых активов при каждой возможной ставке процента.

Рассмотрение спроса на деньги как совокупности составляющих было предложено Дж. М. Кейнсом. При этом он считал, что люди прежде всего ценят свойство ликвидности денег, то есть имеет место предпочтение ликвидности. Предпочтением ликвидности объясняется желание хранить часть богатства людьми в форме денег. Спрос на деньги для приобретения в форме активов Кейнс расценивал как спекулятивный спрос, обусловленный желанием избежать потерь капитала, вызываемый хранением активов в форме облигаций в периоды ожидаемого повышения норм ссудного процента.

Общий спрос на деньги интерпретируется смещением по горизонтальной оси прямой спроса на деньги со стороны активов Da, на величину, равную спросу на деньги для сделок, Dt.

Рисунок 68. График суммарного спроса на деньги (Dm).

Рассмотрим равновесие на денежном рынке с помощью графической интерпретации.

Рисунок 69. Равновесие на денежном рынке.

Объединив графики спроса и предложения денег, мы можем показать, как складывается равновесие на денежном рынке. Исходное равновесие денежного рынка Е сложилось при спросе на деньги Dm и денежном предложении Sm. Оно сформировалось при процентной ставке r.

Рассмотрим реакцию денежного рынка на изменение предложения денег. Если предложение денег увеличится до S1, то результатом будет снижение процентной ставки до r1. Это связано с тем, что излишек предложения денег население и предпринимательский сектор инвестируют в ценные бумаги и другие финансовые активы. Это обусловит рост курса ценных бумаг, который находится в обратной зависимости с процентной ставкой. Процессы примут противоположный характер при снижении денежного предложения до S2.

Регулирование денежного предложения осуществляется с помощью системы мер денежно-кредитной политики.

4. Денежно-кредитная политика: цели и инструменты

Участники финансовых рынков, предпринимательские круги внимательно следят за действиями центральных банков, проводящих денежно-кредитную политику государства, поскольку денежная политика может оказать большое влияние на развитие инфляционных процессов, динамику национального производства, уровень безработицы.

Кредитно-денежная политика государства состоит в изменении денежного предложения (количества денег в обращении) в целях изменения спроса, уровня цен в национальной экономике, объема национального производства и занятости.

Главными целями денежно-кредитной политики являются :

· снижение денежного предложения в периоды инфляции;

· расширение количества денег в обращении в периоды спадов и безработицы.

Изменение денежного предложения осуществляется, главным образом, не путем увеличения или сокращения эмиссии наличности, а посредством воздействия на объемы коммерческого кредитования. Денежно-кредитная политика может быть направлена либо на стимулирование кредита (кредитная экспансия), либо на его сдерживание и ограничение (кредитная рестрикция)

Основные инструменты кредитно-денежной политики реализует Центральный банк, проводя:

· политику минимальных резервов;

· политику открытого рынка (операции с государственными ценными бумагами);

· учетную политику.

Основной проблемой российской экономики 90-х годов была жесткая инфляция. В этой связи основными мерами государственной денежно-кредитной политики были действия, направленные на снижение денежной массы.

а) Политика минимальных резервов

Мы уже отмечали, что коммерческие банки должны хранить в Центральном банке обязательные резервы. Минимальные резервы выполняют две основные функции в регулирование банковской системы. Первая состоит в том, что они как ликвидные средства служат обеспечением обязательств коммерческих банков по депозитам клиентов. Изменяя нормы обязательных резервов, Центральный банк поддерживает ликвидность коммерческого банка на минимально допустимом уровне в соответствии с экономической ситуацией.

Другая функция минимальных резервов состоит в реализации целей денежно-кредитной политики. Посредствам изменения нормативов резервирования Центральный банк регулирует масштабы кредитной эмиссии коммерческих банков.

Отметим важное свойство банковской системы: банковская система в целом обладает способностью к изменению денежного предложения. Это связано с тем, что не все средства, аккумулируемые в банках, хранятся в них непосредственно.

В условиях нормального функционирования банковской системы приток новых вкладов в каждый данный момент примерно равен обычно по объему снимаемым со счетов средствам, поэтому потребности в 100 % резервировании вкладов нет. Вместе с тем Центральный банк обязывает коммерческие банковские учреждения резервировать часть вкладов, то есть устанавливает обязательные нормы резервирования как процент от активов.

Рассмотрим пример. Допустим, что обязательная резервная норма. (rr) составляет 20 %, или 1/5 (в долях). Рассмотрим баланс коммерческого банка, назовем этот банк Первым. Пусть сделан новый вклад на текущий (расчетный) счет Первого банка в 1 000 млн. рублей. Тогда из этих 1 000 млн. рублей, находящихся на счетах Первого банка, 800 млн. могут быть направлены на кредитование. Предположим, что часть средств с банковских счетов направляется на кредитование - например, семей для покупки жилья или фирм для инвестиций.

Баланс Первого коммерческого банка

| Актив | Пассив | ||

| Обязательные резервы | 200 млн. руб. | Депозиты | 1 000 млн. руб. |

| Кредиты выданные | 800 млн. руб. | ||

Обратим внимание, что выдавая кредит, Первый банк увеличивает предложение денег на 800 млн. рублей: вкладчики по-прежнему имеют 1 000 млн. рублей на текущих (расчетных) счетах, но теперь еще 800 млн. руб. наличности находится на руках у заемщиков. Операциями Первого банка процесс создания денег не завершается. Если заемщик вносит полученные 800 млн. руб. на счет во Второй банк, то происходит следующее. Приняв вклады на 800 млн. руб., 20 % банк помещает в резервы и выдает кредиты на 640 млн. руб. Если эти 640 млн. руб. положить в Третий банк, то он поместит 128 млн. руб.(20 %) в резервы и сможет выдать кредиты на 512 млн. руб. Каждый новый вклад и новый кредит увеличивают денежную массу.

Баланс Второго коммерческого банка

| Актив | Пассив | ||

| Обязательные резервы | 160 млн. руб. | Депозиты | 800 млн. руб. |

| Кредиты выданные | 640 млн. руб. | ||

Баланс Третьего коммерческого банка

| Актив | Пассив | ||

| Обязательные резервы | 128 млн. руб. | Депозиты | 640 млн. руб. |

| Кредиты выданные | 512 млн. руб. | ||

В процессе создания денег участвует огромное количество банков, поэтому можно предположить, что рост предложения денег не ограничен. Новый депозитный вклад в 1 000 млн. рублей может породить цепочку кредитов и следующее изменение в предложении денег:

Сумма первоначального вклада = 1 000 млн. рублей

Кредиты Первого банка = (1 - rr) * 1 000 млн. рублей

Кредиты Второго банка = (1- rr)2 * 1 000 млн. руб.

Кредиты Третьего банка = (1- rr)3 * 1 000 млн. руб.

..........................................

DМ = (1 + (1- rr) + (1- rr)2+(1- rr)3 + ...)1 000 = (1/ rr) * 1 000 млн. рублей

Каждый помещенный в банк 1 млн. рублей может создать новых денег (1/rr) млн. рублей. В нашем примере первоначальному вкладу в 1 000 млн. рублей соответствует рост денежной массы на 5 000 млн. рублей. Мы видим, что банковская система мультиплицирует новые депозитные вклады.

Обозначим величину (1/ rr) через m, и назовем ее денежным мультипликатором.

Денежный мультипликатор действует и в обратном направлении, то есть в случае изъятия депозитов должно произойти столь же многократное сокращение их общего объема. на практике изменения ввиду погашающего влияния ряда рыночных факторов более умеренны. тем не менее мультипликационный характер денежных импульсов сохраняется.

Итак, эмиссию наличности осуществляет Центральный банк страны, но безналичная эмиссия Центральным банком не производится и не контролируется им непосредственно.

Если ЦБ РФ стремится к увеличению денежной массы, ему следует снизить норму обязательных резервов. Уменьшение нормы расширяет возможности кредитования банков и способствую созданию новых денег в соответствии с величиной денежного мультипликатора.

Впервые метод обязательных резервов был использован в 1913 г. в США, а затем воспринят многими странами, в том числе, Германией после второй мировой войны, Францией - в 1967 г., в Великобритании был введен в 1961 году, однако используется гораздо меньше.

В 1992-1995 гг. обязательное резервирование было основным инструментом денежно-кредитной политики Центрального банка Российской Федерации. Активное использование этого инструмента было связано с неразвитостью национального рынка ценных бумаг и ограниченностью рефинансирования. В 1992 - 1996 гг. Центральный банк по нескольку раз в год менял резервные требования, то есть порядок и нормы резервных отчислений.

В настоящее время как в отечественной, так и в мировой практике наблюдается общая тенденция к отходу от активного использования резервных требований. Это связано с чрезмерной жесткостью данного инструмента. Увеличение резервных норм резко снижает объем работающих активов коммерческих банков, их прибыльность. Использование этого инструмента в таких странах как Великобритания, Япония, Голландия и Франция требует одобрения правительства, что создает административные лаги.

Исследованием воздействия резервной политики на динамику денежной массы занимались видные западные ученые, специалисты в этой области, такие как Л. Харрис, М. Фридман. Как сильный фактор регулирования денежного предложения, имеющий прямой характер действия, хотя и чреватый побочными эффектами, минимальные обязательные резервы они относят к мерам долгосрочного характера, то есть к мерам, не подлежащим частым изменениям.

Учитывая указанные особенности нормирования минимальных резервов, в зарубежной практике денежно-кредитного регулирования этот инструмент используется довольно редко и, как правило, в последнюю очередь. Так, Федеральная Резервная Система США с 1980 года не пересматривала свои требования к уровню обязательных резервов, за исключением небольшой корректировки в 1990 году[39].

В современных условиях, увеличивая в целом нормы резервирования, Центральный банк России стимулирует долгосрочные инвестиции, устанавливая для последних минимальные резервные ставки.

Нормативы резервных требований устанавливаются дифференцирование в зависимости от видов депозитов. На конец 1996 года действовали следующие нормативы обязательных резервов:

· по счетам до востребования и срочным обязательствам до 30 дней включительно – 16%;

· по срочным обязательствам от 31 до 90 дней включительно - 13%;

· по срочным обязательствам свыше 90 дней -10%;

· по валютным вкладам - 5%.

Зарезервированные коммерческими банками средства находятся в распоряжении Центрального банка, который может их использовать по своему усмотрению. Например, перераспределить депонированные коммерческими банками средства на резервных счетах, предоставляя их в качестве ссуд по своей официальной процентной ставке банковским институтам, испытывающим потребность в кредите.

Политика открытого рынка

Политика открытого рынка сводится к купле-продаже государственных ценных бумаг: облигаций и казначейских векселей. Главными контрагентами (покупателями или продавцами) здесь чаще всего выступают коммерческие банки, обладающие крупным портфелем ценных бумаг, но возможны эти операции и с населением непосредственно. Покупка и продажа осуществляются по свободным ценам, формирующимся на основе взаимодействия спроса и предложения.

Расширение продаж ценных бумаг частично “сковывает” денежную массу, находившуюся в обращении, она “не давит” на товарный рынок, тем самым сдерживается инфляция спроса.

Операции с ценными бумагами являются основной формой кредитно-денежного регулирования в современных индустриально развитых странах. У нас рынок ценных бумаг только формируется, вместе с тем государственные ценные бумаги на сегодняшний день - наиболее привлекательные ценные бумаги на отечественном фондовом рынке. Масштабы продаж ГКО/ОФЗ возрастают. Так, если на начало 1994 г. было продано ГКО/ОФЗ на сумму менее 0,2 трлн. руб., то к концу 1996 г. – почти на 30 трлн. рублей. Вместе с тем операции с государственными ценными бумагами составили не более 1% от активов коммерческих банков.

Следует отметить, что антиинфляционный эффект продажи государственных ценных бумаг достигается лишь в том случае, если собранные Центральным банком средства от продажи ценных бумаг не расходуются. Несмотря на это средство от продажи ГКО/ОФЗ в последние годы направлялись, в основном, на финансирование бюджетного дефицита, что привело к финансовому кризису в августе 1998 года.

Процентная политика.

Процентная политика является важнейшим инструментом кредитного регулирования: она применяется с середины XIX века. Возникновение этого метода денежно-кредитной политики связано с превращением центрального банка в кредитора коммерческих банков. Последние переучитывали у него векселя или получали кредиты под собственные долговые обязательства.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41