Реферат: Основы общей экономической теории

Реферат: Основы общей экономической теории

Активное использование кредитных отношений в рыночном хозяйстве требует развития обширной банковской сети. Для стран с развитой рыночной экономикой характерно построение банковского сектора как двухуровневого.

Двухуровневая банковская система основывается на взаимоотношениях между банками в двух плоскостях: по вертикали и по горизонтали. По вертикали - отношения подчинения между Центральным банком как руководящим, управляющим и контролирующим центром и низовыми звеньями - коммерческими и специализированными банками, другими кредитными институтами; по горизонтали - отношения равноправного партнерства между различными низовыми звеньями.

Необходимость создания двухуровневой системы банков обусловлена противоречивым характером рыночных отношений: с одной стороны, они требуют свободы предпринимательства и распоряжения частными финансовыми средствами, и это обеспечивается элементами нижнего уровня банковской системы - коммерческими банками и кредитными учреждениями; с другой стороны, этим отношениям необходимо регулирование: контроль и целенаправленное воздействие, что требует функционирования особого института в виде Центрального банка.

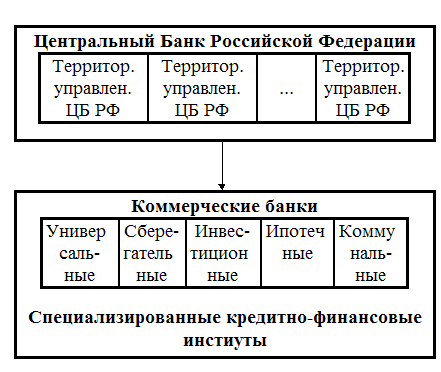

В 90-х годах в России была создана двухуровневая банковская система, в основном определены и разграничены функции Центрального банка и коммерческих банков.

Рисунок 64. Двухуровневая банковская система Российской Федерации.

Основными функциями Центрального банка являются:

· денежная эмиссия. (От латинского «emissio”- выпуск). Центральный банк пользуется монопольным правом выпуска национальных денежных знаков в обращение. Центральный банк осуществляет эмиссию в соответствии с потребностями хозяйственного оборота;

· функция банка правительства. Центральный банк обязан поддерживать государственные экономические программы, обслуживать бюджетные расчеты, способствовать управлению государственным долгом, проведению денежно-кредитной политики;

· функция банка банков. Центральный банк является кредитором последней инстанции, он предоставляет национальным кредитным институтам возможность рефинансирования на определенных условиях при временном дефиците у них кредитных ресурсов. Центральный банк является расчетным центром;

· роль органа надзора за коммерческими банками и финансовыми рынками.

Низовое звено банковской системы состоит из сети коммерческих банков, непосредственно выполняющих функции кредитно-расчетного обслуживания клиентов на коммерческих принципах. Основной его составляющей являются универсальные коммерческие банки. Важнейшими их функциями традиционно являются:

· аккумуляция временно свободных денежных средств, сбережений и накоплений;

· осуществление и организация расчетов в народном хозяйстве;

· кредитование отдельных хозяйственных единиц, юридических и физических лиц;

· учет векселей и операций с ними;

· хранение финансовых и материальных ценностей;

· доверительное управление имуществом клиентов (трастовые операции); и др.

Операции по аккумулированию временно свободных денег называются пассивными, а рамещение средств, коммерчески выгодное их вложение относят к активным операциям. По обоим типам операций в качестве оплаты выступает процент. Процент по активным операциям как правило превышает размер процента по пассивным операциям, разность между этими процентами (маржа) и составляет основу доходов банков.

Наряду с универсальными коммерческими банками в систему коммерческих банков могут входить и специализированные банки, которые ориентированы на предоставление, в основном, одного-двух видов услуг для большинства своих клиентов.

Например, инвестиционные и инновационные банки специализируются на аккумуляции денежных средств на длительные сроки, в том числе, посредством выпуска облигационных займов и предоставления долгосрочных ссуд. Они выступают в качестве организаторов первичного и вторичного обращения ценных бумаг.

Сберегательные банки строят свою деятельность за счет привлечения мелких вкладов на определенный срок.

Ипотечные (земельные) банки осуществляют кредитные операции по привлечению и размещению средств на долгосрочной основе под залог недвижимого имущества.

Создание и деятельность коммунальных банков или банков, обслуживающих местное хозяйство, получили распространение в немногих странах. Цель создания коммунальных (муниципальных) банков - содействие развитию и кредитно-финансовое обслуживание местного хозяйства. Учредителями и участниками данных банков могут выступать местные органы власти, ведомства, общественные организации, страховые общества и банки, то есть организации, которые в наибольшей степени заинтересованы в развитии местной инфраструктуры и чей бизнес в существенной степени зависит от этого.

Несмотря на различия в названиях, современные коммерческие банки в России слабо специализированы и, в основном, занимаются сходными проблемами и операциями: аккумулируют временно свободные денежные средства и предоставляют кредиты, используют также и другие каналы коммерчески выгодного вложения аккумулированных средств, например, осуществляют операции на рынке ценных бумаг.

На 1 октября 1999 года в Российской Федерации было зарегистрировано 2408 банков, из них с участием иностранного капитала – 139. На территории страны действовало 3914 филиалов банков, в том числе: Сбербанка России – 1698.

На 1 августа 1999 года общий объем кредитов , выданных хозяйству, банкам, населению в рублях и иностранной валюте (на тот же период) – 180,3 млрд. рублей .

Вклады населения составили (на тот же период) всего – 160,7 млрд. рублей, из них в Сбербанк – 138,7млрд. рублей (86,3 %).

Низовой уровень двухуровневой банковской системы, наряду с банками, входят и специализированные кредитно-финансовые институты, которые осуществляют более узкий круг финансовых операций. К специализированным кредитно-финансовым учреждениям можно отнести ломбарды, кредитные товарищества и общества.

Ломбарды представляют собой кредитные учреждения, выдающие ссуды под залог движимого имущества. Специализация ломбардов - потребительский кредит под обеспечение в виде залога движимого имущества, включая драгоценные металлы и камни (как правило, за исключением ценных бумаг). Ссуды выдаются в основном краткосрочные (до 3 мес.) в размере от 50 до 80 процентов стоимости закладываемого имущества.

Общества взаимного кредита (ОВК) - вид кредитных учреждений, близких по характеру деятельности к коммерческим банкам, обслуживающим мелкий и средний бизнес. Наибольшее распространение имели в дореволюционной России, предоставляя различные виды кредитно-расчетного обслуживания частным промышленникам и торговцам. При вступлении каждый из членов ОВК вносит определенный процент (например, 10 - 30 %) открытого ему кредита в качестве оплаты своего паевого взноса. При выбытии из ОВК его участник погашает, во-первых, сумму основного долга (с уплатой причитающихся обществу процентов); во-вторых, приходящуюся на него часть убытков общества, если таковые имеются. После этого выбывающему возвращаются его вступительный взнос и заложенное имущество.

Кредитные товарищества создаются в целях кредитно-расчетного обслуживания своих членов, кооперативов, предприятий малого и среднего бизнеса, физических лиц. Капитал кредитных товариществ формируется путем покупки паев и оплаты обязательного вступительного взноса, который при выбытии не возвращается.

Необходимость активизации малого предпринимательства в Российской Федерации обусловливает потребность в развитии кредитных товариществ и обществ взаимного кредита.

Роль банковских систем в экономике развитых стран возрастает. Характерны следующие современные тенденции в развитии банковского сектора экономики:

1. Углубляется процесс централизации и концентрации банковского капитала. Например, в США уже к концу 80-х годов 4о от общего числа коммерческих банков имели активы более 500 млн. долл. и владели 74% всех банковских активов. В Российской Федерации на 1 декабря 1997 года большинство коммерческих банков (86%) имело уставный капитал менее 30 млрд. руб. (неденоминированных, то есть менее 5 млн. долл.). Средний размер активов составлял 36 млн. долл. - на порядок меньше, чем в развитых странах. Перед российской банковской системой стоит задача укрупнения банков, так как мелкие банки неустойчивы, низкодоходны и неспособны осуществлять инвестиции.

2. Крупнейшие современные банки представляют клиентам обширный спектр услуг - более 200 видов. Это - не только новые депозитно-ссудные операции, но и факторинг, начисление и удержание налогов, амортизационных отчислений, оказание информационных, аудиторских и консалтинговых услуг, выдача гарантий и поручительств, лизинговые операции, работа с кредитными карточками и т.д.

3. Развивается электронизация банковских услуг. Создаются мощные компьютерные сети, позволяющие осуществлять расчеты и платежи в режиме реального времени.

3. Денежный рынок

Денежный рынок - ключевой сектор рыночной экономики. Он представляет собой совокупность отношений, которые складываются между банковской системой, создающей деньги и «публикой», то есть экономическими субъектами, предъявляющими спрос на них.

Равновесие денежного рынка влияет не только на денежную сферу, но и на макроэкономическое равновесие в целом. Здесь, как и на товарных рынках, основными сторонами рыночного механизма являются спрос, предложение и цена. Однако, все эти категории обретают на денежном рынке специфические черты, так как в отличие от товарных рынков, на денежном рынке обращается особый товар – деньги, пронизывающий всю систему рыночных отношений. Не зря говорят : «деньги – это кровь экономики».

На денежном рынке спрос на деньги и их предложение уравновешивает процентная ставка, цена денег. Этому способствует сеть финансовых институтов, обеспечивающих взаимодействие спроса и предложения денег. Спрос на деньги предъявляется со стороны всех экономических субъектов, действующих в данном национальном хозяйстве. Предложение денег регулируется правительством.

Рассмотрение механизмов денежного рынка начнем с предложения денег.

Предложение денег - это денежная масса в обращении на данный момент времени, то есть совокупность всех денежных средств, функционирующих в данной национальной экономике в наличной и безналичной формах и обеспечивающих потребности хозяйственного оборота.

При рассмотрении форм денег мы указывали, что денежный оборот в современной экономике включает оборот наличных денег (монет и казначейских билетов) и безналичных денег - записей на счетах в банках Значительное разнообразие форм финансовых средств в современных хозяйственных системах определяет многообразие трактовок состава и структуры денежного предложения.

При определении денежной массы в качестве ее измерителей применяются различные агрегаты.

Таблица 17. Денежные агрегаты

|

Обозна-чение агрегата |

Включаемые активы |

Краткая характеристика |

|

М0 |

Наличные деньги | В большинстве повседневных операций в качестве средства обращения используются наличные деньги – бумажные и металлические. |

|

М1 |

Сумма наличных денег (М0), денег на расчетных и текущих счетах, вкладов и депозитов до востребования | Деньги М1 называют “деньги для сделок”, или операционные деньги. Для совершения разного рода сделок купли-продажи и платежей в современных условиях широко используются вклады до востребования, средства, имеющиеся на текущих и расчетных счетах. Эти вклады удобны почти также, как и наличные деньги. Средства, имеющиеся на них, могут быть использованы для платежей непосредственно в безналичной форме и без перевода на другие счета. Для расчетов с помощью средств, размещенных на этих счетах, их владельцы выписывают либо платежные поручения (преобладающая форма расчетов в российской экономике), либо чеки и аккредитивы. |

|

М2 |

Сумма М1, сберегательных и срочных вкладов |

Агрегат М2, кроме М1, включает сберегательные и срочные вклады. Срочные вклады - средства, помещенные на хранение на заранее определенный срок. По срочным вкладам банками выплачиваются более высокие проценты. Сберегательные вклады - наиболее распространенная форма срочных вкладов населения. При стабильном экономическом развитии использование средств сберегательных и срочных вкладов часто откладывается на годы. Срочные и сберегательные вклады не являются в прямом смысле деньгами, так как их нельзя непосредственно использовать для сделок купли-продажи. Изъятие их со счетов подчинено определенным условиям, но они могут довольно легко быть выброшены на рынок товаров и услуг, что говорит об их способности в конечном счете выполнять функцию средства обращения. Кроме того, они выполняют функцию денег как средства сбережения. |

|

М3 |

Сумма М2, крупных срочных депозитов, депозитных сертификатов |

Депозитные сертификаты - разновидность срочного вклада, оформленного с помощью специальных бланков. Если сертификаты выданы на предъявителя, они могут обращаться на рынке ценных бумаг. Агрегат М3 включает в себя еще менее подвижную часть денежной массы, но при определенных условиях и он рассматривается как суммарное предложение денег, хотя давление М3 на товарный рынок еще слабее, нежели М2, М1 и тем более М0. |

Обратим внимание, что М0 - абсолютно ликвидный агрегат, М1 обладает меньшей ликвидностью и т.д.

Иногда динамика измерителей денежной массы оказывается разнонаправленной. М2 и М3 более точно отражают тенденции в развитии экономики, чем М1. Резкие изменения в этих агрегатах часто сигнализируют об аналогичных изменениях в ВНП. Вместе с тем единого мнения о том, какой показатель денежной массы лучше, не существует.

В силу неразвитости инструментов денежного рынка российские денежные агрегаты существенно отличаются от используемых в развитых рыночных системах. Существенно ниже ликвидность российских “почти денег”.

При исследовании воздействия денег на экономику в зарубежных странах рассматривают агрегаты М1 или М2. При проведении денежно-кредитной политики в Российской Федерации для контроля за денежной массой чаще всего используется агрегат М2. На 1 декабря 1997 года денежный агрегат М2 в Российской Федерации составил 371,1 млрд. руб.

В условиях широкомасштабных наличных расчетов в нашем национальном хозяйстве важно отслеживать динамику М0. В динамике состава денежной массы заметно преувеличена доля наиболее высоколиквидных денежных агрегатов М0 (на 1.01.95 - 37,3 % от М2; на 1.01.96 - 36,6; на конец 1996 г. - около 35 %), а также и М1 (на 1.01.95 - 64,6 % от М2; на 1.01.96 - 60,2)[38].

Это связано со следующими причинами:

1. Высокими темпами инфляции, низкой инвестиционной активностью.

2. Отсутствием инструментов денежного рынка, страхующих от высоких темпов инфляции и рисков потерь сбережений.

3. Стремлением предпринимателей уклониться от уплаты налогов через наличные расчеты по коммерческим сделкам.

Рассмотрим денежный рынок со стороны предложения. Контроль за денежным предложением осуществляет центральный банк страны, в России - Центральный Банк Российской Федерации. Центральный банк стремится поддерживать предложение денег на стабильном уровне, не зависящем от изменений рыночной ставки процента. Графически предложение денег (Sm) интерпретируется как вертикальная прямая.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41