Реферат: Теория экономического прогнозирования

Реферат: Теория экономического прогнозирования

Оценки αi и bj находят по МНК.

Все приведенные выше модели позволяют получить точечные оценки. Для определения наиболее вероятных интервалов варьирования прогнозных показателей необходимо найти доверительные оценки. В общем виде расчет доверительного интервала может быть представлен следующим образом:

ŷt+a ± ta Sŷ, (2.15)

где ŷt+a - точечный прогноз;

Sŷ – средняя квадратическая ошибка прогноза;

ta – t-статистика Стьюдента;

α – период упреждения прогноза.

В общем виде для полиномов различных степеней:

![]()

Sŷt+2 = Sy √T`α (T` · T)-1 · Tα, (2.16)

где (T` · T) – матрица системы нормальных уравнений;

Sy – среднее квадратическое отклонение фактических значений от расчётных.

В частности, для линейного тренда:

![]()

Sŷ = Sy √1 + 1 : n + (tα - t)2 : ∑(t')2, (2.17)

Где tα – заданное на период упреждения значение переменной t,

t – среднее значение t, т.е. значение порядкового номера уровня, стоящего в середине ряда;

∑(t')2 – сумма квадратов отклонений значений независимой переменной от их средней.

Важно иметь в виду, что экстраполяция в рядах динамики носит приближенный и условный характер. Поэтому применение методов экстраполяции не должно становиться самоцелью, а при разработке социально-экономических прогнозов должна привлекаться дополнительная информация, на основе которой в полученные методом экстраполяции количественные оценки вносятся соответствующие коррективы.

Экономико-математическое моделирование

Методы экономико-математического моделирования применяются преимущественно в" среднесрочном, а также в долгосрочном прогнозировании.

В данной группе методов можно выделить корреляционно-регрессионное моделирование, которое используется для объектов, имеющих сложную многофакторную природу (объем инвестиций, затраты, прибыль, объемы продаж и т.п.). Для осуществления регрессионного моделирования необходимо [30]:

- наличие ежегодных данных по исследуемым показателям;

- наличие одноразовых прогнозов, то есть таких, которые не корректируются с поступлением новых данных.

Наиболее разработанной в теории прогнозирования является методология так называемой парной корреляции, рассматривающей влияние факторного признака х на результативный у. Методы оценки параметров уравнения регрессии аналогичны приемам при экстраполяции (т.к. фактор времени ? можно рассматривать как частный случай параметра х). На практике же гораздо чаще приходится исследовать зависимость результативного признака от нескольких факторных. В этом случае статистическая модель является многофакторной. Например, линейная регрессия с т независимыми переменными имеет вид:

ŷi = α0 · x0 + α1 · x1 + α2 · x2 +...+ αm · xm. (2.18)

Оценки параметров находят по МНК.

Отбор факторов для построения многофакторных моделей производится на основе качественного и количественного анализа социально-экономических явлений с использованием статистических и математических критериев.

Общепринятым является трехстадийный отбор факторов:

1. На первой стадии осуществляется априорный анализ, и на факторы, включаемые в состав модели, не накладываются ограничения.

2. Нг второй стадии производится оценка и отсев части факторов. Это достигается путем анализа парных коэффициентов корреляции и оценкой их значимости. Для этого составляется матрица парных коэффициентов корреляции (табл. 2.3).

Анализ таблицы ведется с использованием следующих критериев:

ryi > rij ; ryj > rij ; rij > 0,8 , (2.19)

где rij — парные коэффициенты корреляции.

3. На заключительной стадии производят окончательный отбор факторов путем анализа значимости вектора оценок параметров различных вариантов уравнений множественной регрессии с использованием критерия Стьюдента:

tрасч > tk,a, (2.20)

где k - число степеней свободы,

а- уровень значимости.

В процессе анализа решается проблема мультиколлинеарности, которая заключается в том, что между факторными признаками может существовать значительная линейная связь, что приводит к росту ошибок оценок параметров регрессии.

Таблица 2.3

Матрица парных коэффициентов корреляции множественной модели регрессии

|

У |

X1 |

Х2 |

… |

xj |

… |

xm |

|

|

у |

1 |

ryl |

rу2 |

… |

ryj |

… |

rут |

|

X1 |

r!у |

1 |

R12 |

… |

rlj |

… |

rml |

|

Х2 |

r2у |

R2l |

1 |

… |

R2j |

… |

r2т |

| … | … | … | … | … | … | … | … |

|

X1 |

riy |

ril |

Ri2 |

… |

1 |

… |

rim |

| … | … | … | … | … | … | … | … |

|

Хm |

rту |

rml |

Rm2 |

… |

rmj |

… |

1 |

Приемы построения регрессионных и авторегрессионных моделей достаточно хорошо описаны в экономико-статистической литературе [11, 14, 24, 26, 30, 38, 39] и не являются предметом описания настоящего учебного пособия. Наличие прогрессивных информационных технологий позволяет достаточно оперативно рассчитывать параметры этих моделей. Во внутрипроизводственном прогнозировании используются:

• модели внутренней среды фирмы, так называемые корпоративные модели;

• макроэкономические модели, к которым относят эконометрические модели, модели «затраты-выпуск» [1].

Корпоративные модели обычно представляют набор формул (уравнений), которые отражают отношение ряда переменных к определенному объекту, например к объему продаж.

Большая часть математических моделей имеет форму компьютерных программ (например, АРМ СтОД (автоматизированное рабочее место для статистической обработки данных), ОЛИМП, МЕЗОЗАВР, СИГАМД и др.) [13], Такие программы позволяют придать моделям динамический характер.

К недостаткам применения методов экономико-математического моделирования в рамках прогнозирования можно отнести:

• необходимость серьезных затрат на организацию прогнозирования;

• невозможность охватить в моделях все наиболее существенные тенденции развития;

• высокая вероятность внезапных изменений, разрушительных событий, существенно снижающих полезный эффект модели.

Следует иметь в виду, что в условиях переходной экономики происходят кардинальные изменения в организационно-производственных системах и структурах (спроса, потребностей, цен и т.п.), а следовательно, достаточно проблематично сделать вывод о том, можно ли доверять результатам математического параметрического прогнозирования, так как эти методы целесообразно применять тогда, когда за время упреждения не изменяются ни функции, ни структура объекта прогнозирования. В этой ситуации параметрические методы могут применяться:

• при краткосрочном прогнозировании, когда вероятность структурных изменений невелика;

• при условии соответствия исходных статистических данных требованиям, предъявляемым математическим методам;

• при дополнительной верификации результата прогноза другим методом.

Структурное прогнозирование

Методы структурного прогнозирования позволяют найти решение проблемы при сохранении функций, но при изменении структуры и (или) значений параметров объекта прогнозирования за время упреждения.

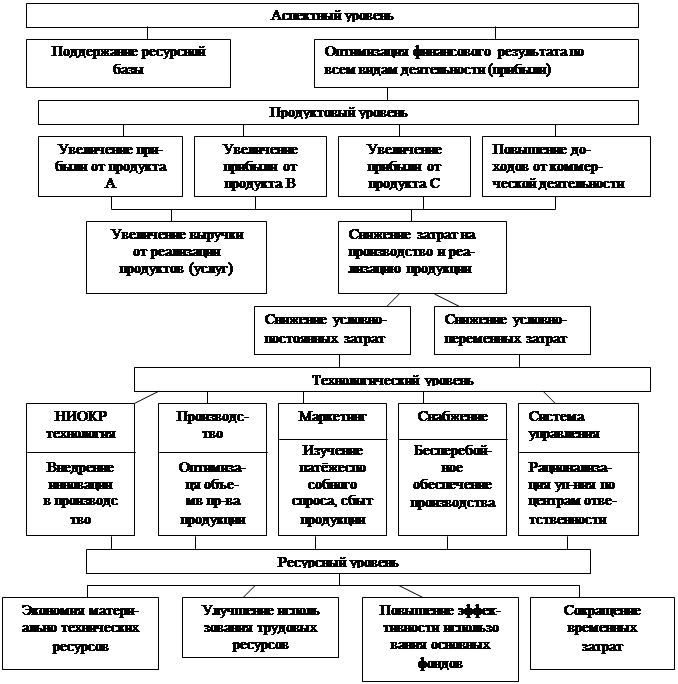

Структурные методы основаны на использовании теории графов.

Рис.2.3. Вариант построения дерева целей

Графом называют фигуру, состоящую из точек, называемых вершинами, и соединяющих их отрезков, называемых ребрами. Выбор структуры графа определяется существом тех отношений между элементами системы, которые он должен выразить.

Деревом называется сводный ориентированный граф, не содержащий петель. Каждая пара его вершин соединяется ребром.

Деревом целей называется граф-дерево, выражающее отношения между вершинами, являющимися этапами или проблемами, подлежащими решению при достижении некоторой цели (рис. 2.3).

Дерево целей, вершины которого ранжированы, т.е. выражены количественными оценками их важности, может быть использовано для количественной оценки приоритета различных направлений развития.

Построение дерева целей требует решения многих прогнозных задач, таких, как:

• прогноз развития объекта в целом;

• формулировка сценария достижения прогнозируемой цели;

• формулировка уровня цели;

• формулировка критерия и весов, ранжирование вершин. Дерево целей обычно строится на нескольких уровнях:

1. Понятийном (аспектом, параметрическом), где основная цель имеет скорее качественное, чем количественное выражение.

2. Продуктовом (предметном), где процесс достижения цели разбивается на решение задач по отдельным видам продукции.

3. Технологическом - процесс достижения цели разбивается по отдельным стадиям производственного процесса и стадиям жизненного цикла товара (товаром при этом может считаться как сама добываемая нефть, так и нефтяное месторождение).

4. Ресурсном ~ цели делятся по видам ресурсов, необходимых для производства.

Иерархическое дерево целей строится на логической основе сверху вниз, исходя из сценария, поэтапно, уровень за уровнем, так, чтобы мероприятия предыдущего уровня обеспечивали задачи последующего.

Для каждого уровня дерева целей эксперты должны устанавливать коэффициенты относительной важности всех его этапов. Расчет коэффициента относительной важности вдоль ветви дерева цели учитывает связи элемента данного уровня с одним или несколькими элементами вышестоящего уровня и определяется как сумма произведений соответствующих коэффициентов относительной важности.

При разработке подсистем (задач), входящих в данное дерево целей, принимаются во внимание возможности частичного использования результатов одних подсистем для других, характеризуемые коэффициентами взаимной полезности. Эти коэффициенты экспортно оцениваются специалистами и выражают относительное снижение затрат времени и других ресурсов.

Прогнозирование по аналогии

![]()

![]() Прогнозирование по аналогии - это достаточно часто

применяемый тип

прогнозирования. Следует иметь в виду, что прогнозирование по аналогии

корректно только тогда, когда установлена, доказана аналогия между: объектами управления, типами

менеджмента, реакциями внешней и внутренней среды в случае, имеющем место ранее на практике, в конкретном случае прогнозирования.

Прогнозирование по аналогии - это достаточно часто

применяемый тип

прогнозирования. Следует иметь в виду, что прогнозирование по аналогии

корректно только тогда, когда установлена, доказана аналогия между: объектами управления, типами

менеджмента, реакциями внешней и внутренней среды в случае, имеющем место ранее на практике, в конкретном случае прогнозирования.

Понятие аналогии связано с понятием адекватности, при этом объект прогнозирования может рассматриваться как модель другого объекта -аналога, а цели и задачи его прогнозирования должны соответствовать таким же целям и задачам объекта аналога. Таким образом, понятие аналога включает схожесть объектов прогнозирования, а также целей и последствий прогнозирования.

В процессе прогнозирования по аналогии должны рассматриваться следующие направления аналогии:

• объекта протезирования и объекта, выбранного в качестве аналога;

• типов и целей менеджмента;

• реакции внутренней среды на управляющие воздействия;

• реакции внешней среды на изменении состояния объекта прогнозирования.

В процессе предпрогнозного анализа возможно установление количественной и (или) качественной аналогии.

Одним из методов качественного доказательства аналогии является логика предположений [7]. Формальная логика устанавливает общие методы и схемы правильных умозаключений.

Для установления аналогии могут быть также использованы методы распознавания образов [26]. Процедура прогнозирования состоит в том, что выбираются классы состояний исследуемых объектов, заданные как диапазоном изменения некоторых параметров, так и определенными качественными характеристиками. По совокупности признаков, определяющих состояние объектов, находится соответствие принадлежности каждого нового объекта или объекта в будущем времени к определенному классу. Это позволяет дать прогноз состояния объекта или указать диапазон изменения параметров, характеризующих его на прогнозируемый период [9].

2.3. Экспертные методы прогнозирования

В случае чрезвычайной сложности системы (объекта прогнозирования), его новизны, неопределенности формирования некоторых существенных признаков, недостаточной полноты информации и невозможности полной математической формализации процесса решения поставленной задачи приходится обращаться к рекомендациям компетентных специалистов, прекрасно знающим проблему экспертам.

Их решение задачи, аргументация, подход, формирование количественных оценок результатов, обработка последних формальными методами получили название метода экспертных оценок.

Этот метод включает три составляющие:

• интуитивно-логический анализ задачи или ее фрагмента;

• решение и выдачу количественной или качественной характеристики (оценка, результат решения);

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13