Реферат: Теория экономического прогнозирования

Реферат: Теория экономического прогнозирования

Если для ретроспективного прогнозирования применяется модель, содержащая одну или несколько экзогенных переменных, то точность прогноза будет в значительной мере зависеть от того, насколько точно определены значения этих переменных на период упреждения. При этом возможны два пути: воспользоваться фактическими значениями экзогенных переменных (так называемый прогноз ex post) и ожидаемыми их значениями (так называемый прогноз ex ante). Естественно, что точность прогноза ех post будет выше, чем прогноза ex ante, так как в первом случае будет исключено искажающее влияние погрешности в значении экзогенных переменных. О степени погрешности прогноза можно судить по относительной ошибке - отношению абсолютной погрешности прогноза к ожидаемому (или фактическому) значению признака. Проверка точности единичного прогноза, как правило, мало, что может сказать исследователю. В самом деле, на формирование исследуемого явления влияет множество разнообразных факторов, поэтому полное совпадение или значительное расхождение прогноза и его реализации может быть следствием просто особо благоприятных (или неблагоприятных) стечении обстоятельств. Хороший единичный прогноз может быть получен и по плохой модели, и наоборот. Отсюда следует, что о качестве прогнозов применяемых методик и моделей можно судить лишь по совокупности сопоставлений прогнозов и их реализации.

Измерители качества прогнозов (их точности) рассматривались выше при условии, что исследователь располагает информацией об истинных значениях величин, которые он оценивал в ходе разработки прогнозов. Такие меры качества, несомненно, представляют ценность при изучении различных методик прогнозирования. Однако в практической работе проблему точности прогноза надо решать тогда, когда период упреждения еще не прошел и истинное значение прогнозируемой переменной неизвестно. В этом случае проблема точности может рассматриваться в плане сопоставления априорных качеств, свойств, присущих альтернативным прогностическим моделям. Так, если прогнозирование осуществляется статистическими методами, то, вероятно, понятие точности прогноза можно сделать более узким, а именно связав априорную точность прогноза с размером доверительного интервала. Модель, дающая более узкий доверительный интервал при одной и той же доверительной вероятности, и является более точной (при этом теоретическая обоснованность сравниваемых моделей является примерно равной).

Очевидно, что надежность прогноза определяется вероятностью наступления прогнозируемого события, - т. е. реализации соответствующей прогностической оценки. Чем она выше, тем выше надежность. Вероятность реализации может быть оценена субъективно (экспертное прогнозирование) или может быть связана с доверительными интервалами прогноза, если последний основывается на статистической модели.

Рассмотренные понятия априорной точности и надежности прогнозов, связанные с доверительными интервалами, являются в значительной мере условными показателями. Они могут использоваться в практической работе лишь при условии, что принятая для получения прогнозов модель имеет серьезное теоретическое обоснование и спецификация модели корректна. В противном случае полученные доверительные интервалы лишь создают иллюзию точности. Практика разработки экономических прогнозов опирается на целую систему методов, среди которых статистические методы прогнозирования занимают важное место. Решающую роль при статистическом подходе к прогнозированию играет выбор соответствующей модели, которая, будучи наполненной числовыми параметрами, становится непосредственным инструментом прогнозирования - так называемым предиктором. Располагая предиктором, можно получить варианты прогноза, отвечающие определенным условиям и гипотезам, учтенным при его построении. Вместе с тем необходимо помнить, что механическое использование предиктора может стать причиной серьезных погрешностей.

Экономическое прогнозирование слишком ответственное дело, для того чтобы можно было ограничиться одними формальными построениями и расчетами. Цель модели - не заменить суждения и опыт специалиста, а дать ему в руки инструмент, позволяющий более глубоко проникнуть в существо исследуемых явлений, инструмент, в котором специфическим образом обобщена и приведена в систему разнообразная статистическая информация. Получаемые на основе предикторов прогнозы имеют смысл только в рамках тех условий, гипотез и предположений, которые были учтены при разработке соответствующих статистических моделей и при их применении для прогнозирования. Таким образом, разработка и применение моделей в прогностических целях предполагают углубленный экономический и экономико-статистический анализ.

4. ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ ПРОЦЕССА ПРОГНОЗИРОВАНИЯ

Для реализации прогнозных моделей необходимо не только располагать своевременной и точной информацией, но и уметь осмысливать ее, делать выводы и результативно воплощать в принимаемых управленческих решениях. Необходимость присутствия информационной составляющей в процессе прогнозирования очевидна, поскольку она является основой всего управленческого процесса. Реализация любой цели в процессе деятельности всегда связана с проблемой выбора из имеющихся прогнозных альтернатив наиболее оптимальных и рациональных, что вносит элемент неопределенности в прогнозную модель. Снижение неопределенности возможно на базе использования информации, обеспечивающей менеджеров определенными сведениями.

Информация - это совокупность сведений, сообщений, данных, материалов, определяющих меру потенциальных знаний менеджера об определенных процессах, происходящих на предприятии в их взаимосвязи. Суть информации составляют только те сведения, которые уменьшают неопределенность интересующих менеджера событий.

Информация в менеджменте и, следовательно, в процессе разработки и реализации прогнозов - сумма нужных, воспринятых и осознанных сведений, необходимых для анализа конкретной ситуации, дающая возможность комплексной оценки причин ее возникновения и развития, позволяющая определить ряд альтернативных прогнозных решений, из которых реально (исходя из конкретной ситуации) найти оптимальное управленческое решение, осуществить контроль за его исполнением.

На характеристики информации влияет целый ряд факторов: объем, способы приема и методы обработки информации, скорость обработки первичных данных и их предоставления менеджеру, степень устаревания данных, актуальность информации в определенный момент времени, достоверность состояния отражаемого объекта, полнота данных, комплектность информации. Особую роль играют используемые средства обработки информации и информационные технологии, применяемые в работе менеджера.

Характер информации для осуществления процесса прогнозирования зависит от условий, в которых осуществляется прогноз. Эти условия можно разделить на детерминированные {определенные}, случайные и неопределенные [34].

• Детерминированные, или определенные, имеют место тогда, когда известен результат каждого из альтернативных вариантов прогноза и выбора на его основе варианта решения. Такая ситуация в реальных экономических процессах достаточно редка. По результатам анализа факторов, влияющих на параметры объекта прогнозирования лишь часть параметров

можно считать жестко детерминированными. При этом считается, что существует лишь один вариант значения или изменения параметров.

• Случайные условия имеют место тогда, когда представляется возможность определить вероятность появления каждого результата.

•

Вероятность определяют

как степень возможности совершения данного события,

и она изменяется от 0 до

1. Сумма вероятностей всех альтернатив должна

быть равна единице (так

как они образуют полную группу событий). Вероятность появления событий можно оценить как частоту его

появления на

практике или при

фиктивном разыгрывании, моделировании ситуации. Вероятности могут быть оценены с помощью

экспертных оценок или на основе

статистических наблюдений в ретроспективе.

•

Неопределенные

условия имеют место

тогда, когда невозможно

оценить вероятность

потенциальных результатов прогноза. Такая ситуация

возникает при

противодействии разумного противника (конкурента), из

пользовании им тайны или

конфиденциальности, а также в силу новизны и

сложности требующихся

для разработки прогнозной модели факторов, по

которым практически

невозможно получить исходную информацию.

По характеру отражения свойств располагаемая об объекте прогнозирования информация может быть отнесена к трем видам.

•

Подсознательная

или интуитивная, источниками

которой может

быть опыт предыдущих

лет, знания менеджера, его квалификация, интуиция и т.п.

•

Предметная

информация - описание

процесса или состояния объекта

прогнозирования естественным языком с использованием приемов

формальной логики.

Результат прогнозирования при этом имеет только качественный характер.

•

Количественная,

в том числе

статистическая информация. Такая

информация получается на

этапе ретроспекции при анализе объекта прогнозирования. Результаты прогноза при этом имеют

количественные оценки.

По степени достоверности информацию можно разделить на достоверную (полученную из официальных источников), относительно достоверную (из случайных источников) и информацию с возможным умышленным искажением данных.

По отношению объекта управления к субъекту информацию можно классифицировать на обмен между хозяйственной структурой и внешней средой, между подразделениями фирмы, между руководителем и исполнителем и т.п.

Существуют также многообразные классификации информации по следующим признакам:

• по способу передачи (электронная, телефонная, спутниковая, письменная и др.);

• по изменчивости во времени (условно-постоянная и условно-переменная (недолговечная);

• по режиму передачи (в не регламентируемые сроки, по запросу и принудительно в определенные сроки);

• по назначению (экономическая, техническая, организационная, социальная и др.);

• по форме передачи (вербальная

(словесная) и невербальная).

Практически все перечисленные виды информации могут быть в той или иной степени задействованы как в процессе

разработки прогнозной модели, так и при ее реализации.

Возможности покрытия информационных потребностей при разработке прогнозов зависят от имеющейся на предприятии информационной базы, накопленной за предыдущие периоды деятельности.

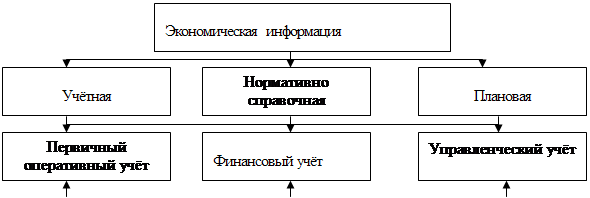

Для большинства хозяйствующих субъектов информационные потребности приблизительно одинаковы и их можно сгруппировать следующим образом (рис. 4.1) [17].

Экономическая информация последовательно и полно отражает производственно-хозяйственную деятельность предприятия.

Плановая информация служит для выбора действий, которые могут быть приняты в будущем. Сюда можно отнести информацию, содержащуюся в сметах, бюджетах, показатели производственной программы, экономические нормативы для контроля плановых цифр и т.п.

![]() Рис. 4.1. Классификация информационных

потребностей

Рис. 4.1. Классификация информационных

потребностей

Нормативно-справочная информация - связующее звено между остальными видами экономической информации. Ее состав определяется типом производства, номенклатурой продукции, сложностью технологического процесса, уровнем развития хозяйственных внутренних связей.

Учетная информация имеет общие черты, принципы и объекты с нормативно-справочной и плановой информацией. Именно эта информация используется как для оперативного управления, так и для разработки долгосрочных и краткосрочных прогнозов.

Первичная информация обеспечивает данными финансовый и управленческий учет. Это текущая оперативная информация о результатах деятельности всех производственных подразделений (цехов, участков, бригад) и даже отдельных работников.

Финансовый учет готовит информацию для внутренних и внешних пользователей, используя при этом для всех предприятий общие правила ведения.

Управленческая учетная информация - это информация, специально подготовленная для руководителей разных уровней и помогающая реализовывать им свои функции. Именно этот вид учета позволяет создать информационную базу, специально подготовленную для прогнозных расчетов.

Как ранее отмечалось (см. п.1.1.), прогнозирование может быть оперативным (ежедневное, недельное, месячное, квартальное), годовым и долгосрочным (свыше одного года). Наиболее часто реализуемое - это ежедневное прогнозирование, выполняемое руководителями низшего уровня управления скорее подсознательно (интуитивно). Оно касается сопоставления возможностей, основанных на результатах прошедших дней, с суточными данными. Так, например, прогнозируют суточный объем производства продукции, принимают решения о незапланированных мероприятиях. Такой прогноз, чаще всего, осуществляется с помощью метода индивидуальных экспертных оценок, базирующегося на опыте и интуиции руководителя. Однако эти прогнозы часто лишены экономической оценки последствий, их влияния на результаты деятельности предприятия и направлены на выполнение плана только по объемным натуральным показателям (носят разовый характер).

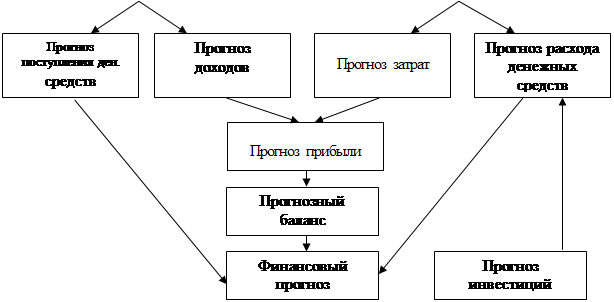

В рыночной среде основополагающими становятся прогнозы сбыта и производства, а также прогноз предприятия в капитале (прогноз инвестиций). При этом этапы процесса прогнозирования (рис. 4.2) базируются на определенной, только им присущей информации, разделяющей всю необходимую информационную базу на три составляющие: информацию о внешней среде, информацию о хозяйственной деятельности предприятия и информацию о финансовой деятельности.

Большинство показателей при прогнозе объемов производства определяются путем экстраполяции тенденций развития процессов и явлений из прошлого в будущее. Глубина используемой информации при построении тренда зависит, во-первых, от начала развития тенденций (роста или снижения) и, во-вторых, от переломного периода в общей тенденции (например, начала экономических преобразований в стране). Кроме экстраполируемых данных, в прогнозе используются удельные показатели и нормативы.

Потребности в информации на каждом этапе прогнозирования представлены в таблице 4.1. Разработка прогноза начинается с изучения рынка, определения прогнозных цен на продукцию и установления возможностей предприятия по сбыту.

|

|

Рис. 4.2. Стадии реализации процесса прогнозирования

Следует учитывать, что прогноз есть вероятность наступления тех или иных событий и практически всегда в нем присутствует ошибка неопределенности и случайного влияния на показатель неучтенных и редко происходящих фактов. Это означает, что «идеальный прогноз» часто невозможен. Прогнозировать можно только область возможных состояний, дополняя экстраполируемое значение доверительным интервалом прогноза. При прогнозировании деятельности предприятия наименее детерминированным событием является тенденция развития внешней среды, особенно цен, так как они зачастую не зависят от деятельности самой хозяйственной структуры. Поэтому именно для прогноза ценовых индексов-дефляторов определяется область возможных значений, границы которой представляют собой пессимистический и оптимистический варианты развития. Таким образом, дальнейшие расчеты ведутся по трем вариантам, добавляя к уже названным двум наиболее вероятный, соответствующий значениям линии тренда (т.е. средний вариант прогноза).

На динамику некоторых стоимостных показателей (затрат по статьям, капитальных вложений, отвлечений из прибыли) большое влияние оказывает инфляция. В результате того, что в последние годы уровень инфляции изменяется в больших пределах, ее влияние часто скрывало тенденции происходящих на предприятиях процессов.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13