Реферат: Теория экономического прогнозирования

Реферат: Теория экономического прогнозирования

Для выявления типа инерционности необходимо проверить зависимость показателей от временного фактора. Для этой цели, в частности, можно порекомендовать метод, разработанный Ф.Фостером и А.Стюартом, предложившими по данным исследуемого ряда определять величины и, к I путем последовательного сравнения уровней ряда динамики [39]:

|

|||

|

|

|||

|

Далее определяется две простые характеристики s и d:

s=∑st, (1.10)

d=∑dt, (1.11)

где: st = ut+lt,

и dt=ut-lt, (1.12)

Суммирование в формулах (1.10) и (1.11) производится по всем членам ряда. Полученные показатели s и d используются для проверки гипотезы об отсутствии тенденции (s - б средней, d - в дисперсии) в динамике исследуемого экономического показателя. Проверку гипотезы проводят, применяя t-критерий Стьюдента, то есть определяя:

tн=(d-0)/(σ1), (1.13)

tн=(s-µ)/( σ2), (1.14)

где µ — математическое ожидание величины s;

σ - средние квадратические 0, изменения величин s и d.

Значения, µ, σ1 и σ2 табулированы. Если tн ≥ tкр то гипотеза о наличии тенденции отвергается, tкр находят по таблицам критических точек распределения Стьюдента в зависимости от уровня значимости гипотезы а (обычно выбирается на уровне 0,05) и числа степеней свободы k:

k = n – 1, (1.15)

где n — число уровней ряда.

Если же tn <tкр, то гипотеза принимается, и для исследуемого объекта характерна инерционность второго рода. Данный метод достаточно прост и легко может применяться в практических разработках.

После проверки типа инерционности экономической системы (объекта) необходимо перейти к подбору адекватного метода прогнозирования, а также параметрических моделей в соответствии с алгоритмом, показанным к количественным расчетам и верификации результатов.

2. МЕТОДЫ ЭКОНОМИЧЕСКОГО ПРОГНОЗИРОВАНИЯ

2.1. Классификация и область применения методов прогнозирования

Выбор конкретного метода является одной из наиболее важных задач прогнозирования. Возрастание актуальности разработки формальных, в том числе логических процедур, при выборе метода прогнозирования отмечает в своих работах Глущенко В.В. [8,9]. При этом можно указать три основные группы причин, влияющих на необходимость выбора метода прогнозирования.

Первая группа состоит в увеличении числа методов прогнозирования, которое и в перспективе будет возрастать в связи с разнообразием практических задач прогнозирования (в настоящее время число методов прогнозирования приближается к двумстам).

Вторая группа причин заключается в том, что в современных неопределенных условиях (переходный период, экономический кризис) существенно возрастает сложность как самих решаемых задач, так и объектов прогнозирования (создание корпоративных групп, холдингов, объединений и других сложных организационно-производственных структур).

Третья группа причин связана с возрастанием динамичности (подвижности) рыночной среды, ускорением темпов инновационного процесса. Поэтому на выбор конкретного метода прогнозирования влияют:

• существо проблемы, подлежащей решению;

• динамические характеристики объекта прогнозирования;

• вид и характер информационного обеспечения;

• выбранный период упреждения прогноза (и его соотношение с продолжительностью цикла разработки товара или услуги);

• требования к результатам прогнозирования (точности, надежности и достоверности).

Следует иметь в виду, что названные факторы должны рассматриваться в системном единстве.

Для выбора наиболее подходящего метода прогнозирования на предпрогнозном этапе необходимо структурировать информацию об объекте прогнозирования, проанализировать ее (оценить полноту, непротиворечивость, сопоставимость и соизмеримость данных, точность и достоверность информации).

Первоначально необходимо выделить из числа общеизвестных методов прогнозирования как приемлемые для решения конкретной задачи, так и те, которые применить по тем или иным причинам нельзя. Последние следует исключить из числа рассматриваемых альтернатив.

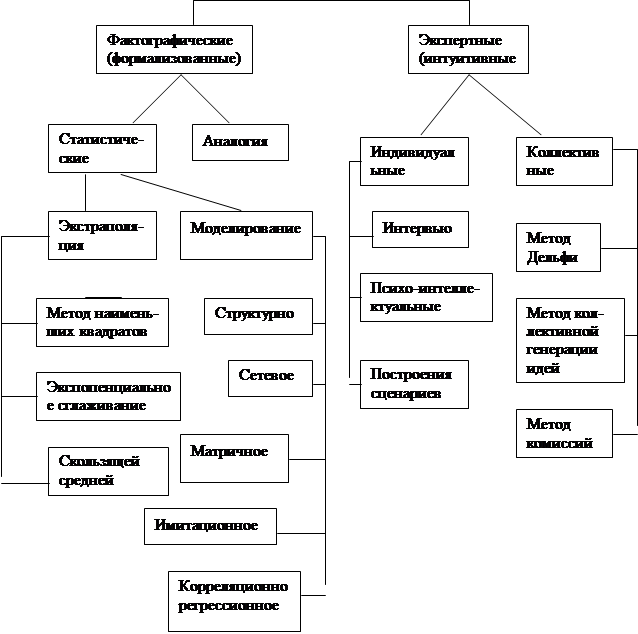

Условно все существующие методы прогнозирования можно разбить на две большие группы:

• фактографические (формализованные), которые базируются на фактически имеющейся информации об объекте прогнозирования и его прошлом. Они условно подразделяются на

- статистические, основанные на построении и анализе динамических рядов, либо на данных случайной выборки;

- аналоговые методы, направленные на выявление сходства в закономерностях развития различных систем и процессов.

• экспертные (интуитивные) методы используют мнения специалистов-экспертов и применяются тогда, когда невозможно формализовать изучаемые процессы или имеет место неопределенность развития хозяйственной системы.

|

|||

Рис.2.1. Методы экономического прогнозирования.

Обоснованность прогноза в значительной мере зависит от выбора метода прогнозирования(рис.2.1).

Особое место в классификации методов прогнозирования занимают комбинированные методы, которые объединяют различные методы прогнозирования. Использование комбинированных методов особенно актуально для сложных социально-экономических систем, когда при разработке прогноза показателей каждого элемента системы могут быть использованы различные сочетания методов прогнозирования. Разновидностью комбинированных методов можно считать эконометрическое моделирование.

Практическое применение того или иного метода прогнозирования определяется такими факторами, как объект прогноза, сложность и структура системы, наличие исходной информации, квалификация прогнозиста. В таблице 2.1 приведена характеристика различных методов прогнозирования экономических систем и область их применения.

Краткая характеристика методов прогнозирования и область их применения

| Метод | Основные условия применения | Особенности применения | Область применения | |

| 1 | 2 | 3 | 4 | |

| 1 . Сценарный (функционально-логическое прогнозирование) | Наличие определенного количества вариантов развития системы | Подчинение стратегической функции развития системы, выбор оптимальной альтернативы управления. Установление логической последовательности событий | Сценарии разрабатываются для определения рамок будущего развития технологии, рыночных сегментов, стран и регионов и т.д. Долгосрочный прогноз, практически неограничен | |

| 2. Экстраполяция | Количественное определение важнейших параметров поведения объекта не менее чем за 5 периодов | Прогнозирование на основе предположения о неизменности тенденций в будущем | Прогнозирование показателей по предприятию, прогноз потребностей в ресурсах, прогнозирование спроса, финансовое прогнозирование. Краткосрочный прогноз | |

| 3. Регрессионный анализ | Используется для объектов, имеющих сложную, многофакторную природу. Предполагает наличие выборки по исследуемым объектам и показателям | Исследует зависимость определенной величины от другой величины или нескольких величин | Прогнозирование объема инвестиций, уровня затрат, финансовых результатов, объемов продаж и т.п. Используется в среднесрочном прогнозировании | |

| 4. Экспертный | Создание экспертной группы из высококвалифицированных специалистов в данной области (численностью не менее 9 человек) | Прогнозирование развития объектов по экспертным оценкам | Прогнозирование рынков сбыта, сроков обновления выпускаемой продукции, прогноз технического уровня продукции. Срок прогнозирования не ограничен | |

| 5. Структурное прогнозирование | Возможности решения проблемы при сохранении функций, но изменении структуры и (или) значений параметров объекта | Построение прогнозных графов и «дерева целей» | Прогноз развития объекта в целом, формулировка сценария достижения прогнозируемой цели. Срок прогнозирования не ограничен | |

| 6. Прогнозирование по аналогии | Используется при схожести объектов прогнозирования, их целей, последствий прогноза | Применяется только для доказанной аналогии между объектами, нельзя применять для новых объектов, процессов, ситуаций, т.е. не имеющих аналогов | Может применяться для установления качественной и количественной аналогии с целью изучения опыта, результатов и т.п. Краткосрочное и среднесрочное прогнозирование | |

| 7.Комплексные системы прогнозирования (комбинированный метод) | Условия определенные для конкретных методов прогнозирования (п.п. 1-6) | Возможность рационального сочетания методов с целью повышения точности прогнозирования, снижения затрат на прогнозировании | Для всех видов прогнозирования. Срок не ограничен | |

Важную роль в выборе метода прогнозирования может сыграть типовое представление объекта прогнозирования. Это связано с тем, что каждому из типовых представлений объекта можно поставить в соответствие множество элементов методической среды прогнозирования. Это отражает булева (логическая) матрица наличия или отсутствия связи между типовым представлением объекта и методом прогнозирования (табл. 2.2) [9]. В этой таблице 0 - отсутствие связи между типовым представлением объекта и искомым методом прогнозирования; 1 - если такая связь существует.

Строки этой матрицы пронумерованы от 0 до 6 и соответствуют:

1 - интуитивному представлению;

2 - предметному представлению (дескриптивные модели);

3 - функционально-декомпозиционному представлению;

4 - представлению в виде контуров обслуживания;

5 - агрегативно-декомпозиционному представлению;

6 - представлению в виде модели «параметр-поле допуска».

Столбцы этой матрицы пронумерованы в соответствии с номерами видов прогнозирования:

1 - экспертное;

2 - функционально-логическое;

3 - структурное;

4 - параметрическое;

5 - прогнозирование по аналогии;

6 - комплексные системы прогнозирования [3].

Таблица 2.2

Булева матрица наличия или отсутствия связи между типовым представлением объекта и группой методов прогнозирования

| №п/п | 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 1 | 0 | 0 | 0 | 1 | 0 |

| 2 | 1 | 0 | 0 | 0 | 1 | 0 |

| 3 | 1 | 1 | 0 | 0 | 1 | 1 |

| 4 | 1 | 1 | 1 | 0 | 1 | 1 |

| 5 | 1 | 1 | 1 | 0 | 1 | 1 |

| 6 | 1 | 1 | 1 | 1 | 1 | 1 |

Прогнозист в процессе исследования выбирает вид методов прогнозирования, а затем в рамках этой группы отбирает наиболее подходящий, адаптирует его к особенностям объекта, при необходимости модифицирует или разрабатывает свой метод. Подбор адекватного метода позволяет обеспечить функциональную полноту, достоверность и точность прогноза, уменьшить затраты времени и ресурсов на прогнозирование.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13