Реферат: Вопросы повышения экономической эффективности деятельности предприятия с использованием информационных технологий

Реферат: Вопросы повышения экономической эффективности деятельности предприятия с использованием информационных технологий

6. Экономическая экспертиза проекта создания Web-узла и разработка механизма управления рисками

6.1. Анализ устойчивости и чувствительности проекта

Экономическая экспертиза проекта предполагает проведение факторного анализа устойчивости и чувствительности проекта, с целью определения «узких мест».

В процессе исследования устойчивости и чувствительности данного проекта определяют предельное негативное значение анализируемого показателя, при котором сохраняется экономическая целесообразность реализации проекта. Для этого необходимо решить следующее уравнение:

![]()

| где |

|

доходы i-го периода реализации проекта при предельном негативном значении анализируемого показателя |

|

|

затраты i-го периода реализации проекта при предельном негативном значении анализируемого показателя |

|

|

|

коэффициент дисконтирования |

На следующем этапе анализируемый показатель изменяют на 10 % в сторону негативного отклонения (при этом остальные показатели остаются базовыми) и определяют значение ЧДД. Если при таком изменении анализируемого показателя ЧДД проекта остается положительным, то проект считается устойчивым и нечувствительным к изменению данного фактора. Если ЧДД принимает отрицательное значение, то проект имеет устойчивость и чувствительность менее 10-ти процентного уровня, и проект признается рискованным по данному фактору.

Два шага экспертизы связаны между собой. Поэтому, выполнив расчеты на первом шаге, можно определить уровень устойчивости и чувствительности проекта создания Web-узла, как относительное отклонение в процентах:

![]()

| где |

|

исходное значение показателя |

|

|

предельное негативное значение показателя |

Тогда, если полученное значение больше 10 %, проект считается устойчивым и нечувствительным к изменению показателя, если меньше 10 %, признается рискованным по данному фактору. Результаты исследования устойчивости и чувствительности проекта по трем факторам, обобщены в таблице 53.

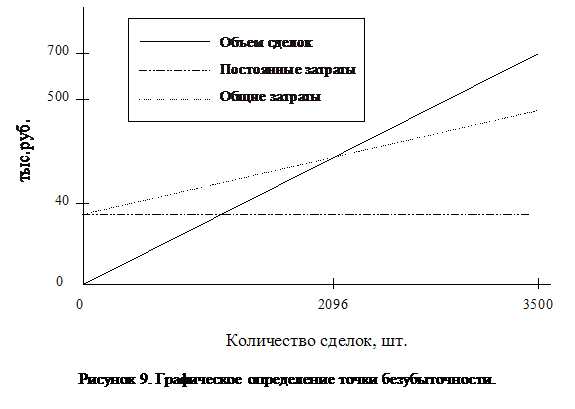

Оценим устойчивость и чувствительность проекта по показателю – «себестоимость организации элемента тура». Т.к. перечень предлагаемых компанией ЗАО «Богемия Сервис» элементов туров весьма широк, то оценка работы компании производится по показателям количества и объема сделок. Поэтому для расчетов, себестоимость организации элемента тура определяется планово-экономическим отделом компании в процентах от объема сделок и включается в состав текущих затрат. Исходное значение, используемое во всех предыдущих расчетах, взято из таблицы 4, где в десятой строке указано, что себестоимость организации элемента тура соответствует 67 % от объемов сделок. Пусть это значение увеличится на 10 % и составит 77 % от объемов сделок. Объем сделок останется неизменным, тогда по данным таблиц 17, 18 и 19 определим в таблице 20 значение ЧДД.

Таблица 17. Расчет текущих затрат по периодам, тыс.руб.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Объем сделок | 0 | 1 200 | 4 494 | 7 787 | 9 323 | 10 859 | 12 395 | 13 932 | 15 468 | 17 004 | 18 540 |

| Переменные затраты | 0 | 936 | 3 505 | 6 074 | 7 272 | 8 470 | 9 668 | 10 867 | 12 065 | 13 263 | 14 461 |

| Постоянные затраты | 0 | 34,5 | 34,5 | 34,5 | 34,5 | 34,5 | 34,5 | 34,5 | 34,5 | 34,5 | 34,5 |

| Итого | 0 | 971 | 3 539 | 6 108 | 7 307 | 8 505 | 9 703 | 10 901 | 12 099 | 13 298 | 14 496 |

Таблица 18. Затраты на проект, тыс.руб.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Единовременные затраты | 348 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

|

Текущие затраты |

0 | 971 | 3 539 | 6 108 | 7 307 | 8 505 | 9 703 | 10 901 | 12 099 | 13 298 | 14 496 |

| Итого | 348 | 971 | 3 539 | 6 108 | 7 307 | 8 505 | 9 703 | 10 901 | 12 099 | 13 298 | 14 496 |

Таблица 19. Потоки денежных средств.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Приток | 0 | 1 228 | 4 521 | 7 815 | 9 351 | 10 887 | 12 423 | 13 959 | 15 495 | 17 031 | 18 568 |

| Отток | 348 | 971 | 3 539 | 6 108 | 7 307 | 8 505 | 9 703 | 10 901 | 12 099 | 13 298 | 14 496 |

| Итого | -348 | 237 | 962 | 1 686 | 2 024 | 2 362 | 2 700 | 3 038 | 3 376 | 3 714 | 4 052 |

Таблица 20. Расчет чистого дисконтированного дохода.

| Этап | Период |

|

|

|

|

|

ДД |

ЧДД |

| 0 | 0 | 0 | 348 | 1,00 | 0,00 | 348,1 | -348,10 | -348,10 |

| I | 1 | 237 | 0 | 0,65 | 153,00 | 0 | 153,00 | -195,10 |

| 2 | 962 | 0 | 0,42 | 400,30 | 0 | 400,30 | 205,20 | |

| 3 | 1 686 | 0 | 0,27 | 452,83 | 0 | 452,83 | 658,03 | |

| II | 4 | 2 024 | 0 | 0,17 | 350,70 | 0 | 350,70 | 1 008,73 |

| 5 | 2 362 | 0 | 0,11 | 264,03 | 0 | 264,03 | 1 272,76 | |

| 6 | 2 700 | 0 | 0,07 | 194,71 | 0 | 194,71 | 1 467,48 | |

| 7 | 3 038 | 0 | 0,05 | 141,34 | 0 | 141,34 | 1 608,82 | |

| 8 | 3 376 | 0 | 0,03 | 101,33 | 0 | 101,33 | 1 710,16 | |

| 9 | 3 714 | 0 | 0,02 | 71,92 | 0 | 71,92 | 1 782,08 | |

| 10 | 4 052 | 0 | 0,01 | 50,62 | 0 | 50,62 | 1 832,70 | |

| Итого | 24 152 | 348 | 2 180,80 | 348 | 1 832,70 | |||

Пусть себестоимость элемента тура увеличится еще на 10 % и составит 87 % от объемов сделок. Объем сделок также останется неизменным, тогда по данным таблиц 21, 22 и 23 определим в таблице 24 значение ЧДД.

Таблица 21. Расчет текущих затрат по периодам, тыс.руб.

| Этап | 0 | I | II | ||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Объем сделок | 0 | 1 200 | 4 494 | 7 787 | 9 323 | 10 859 | 12 395 | 13 932 | 15 468 | 17 004 | 18 540 |

| Переменные затраты | 0 | 1 056 | 3 954 | 6 853 | 8 204 | 9 556 | 10 908 | 12 260 | 13 612 | 14 963 | 16 315 |

| Постоянные затраты | 0 | 34,5 | 34,5 | 34,5 | 34,5 | 34,5 | 34,5 | 34,5 | 34,5 | 34,5 | 34,5 |

| Итого | 0 | 1 091 | 3 989 | 6 887 | 8 239 | 9 591 | 10 942 | 12 294 | 13 646 | 14 998 | 16 350 |

Таблица 22. Затраты на проект, тыс.руб.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14