Реферат: Вопросы повышения экономической эффективности деятельности предприятия с использованием информационных технологий

Реферат: Вопросы повышения экономической эффективности деятельности предприятия с использованием информационных технологий

![]()

Однако на практике применяют метод приблизительной оценки внутренней нормы доходности (ВНД). Для этого производят ряд вычислений ЧДД с постепенным увеличением дисконта до тех пор, пока ЧДД не станет отрицательным (таблица 13 и таблица 14). И затем рассчитывается приближенное значение ВНД по формуле:

![]()

| где |

|

последнее значение дисконта, при котором ЧДД принимал положительное значение |

|

|

первое значение дисконта, при котором ЧДД принимал отрицательно значение |

|

|

|

значения ЧДД при дисконтах, равных соответственно |

|

Т.к. данный проект окупается в первый же год своей реализации, а срок реализации достаточно велик, то для расчета ВНД предлагается увеличить коэффициент дисконтирования сразу в несколько раз. Результаты вычислений приведены в таблицах 13 и 14.

Таким образом:

![]()

Таблица 13. Расчет ЧДД для определения ВНД при d=2,25.

| Этап | Период |

|

|

|

|

|

ДД |

ЧДД |

| 0 | 0 | 0 | 348 | 1,00 | 0,00 | 348,1 | -348,10 | -348,10 |

| I | 1 | 366 | 0 | 0,31 | 109,89 | 0 | 109,89 | -238,21 |

| 2 | 1 420 | 0 | 0,09 | 133,59 | 0 | 133,59 | -104,62 | |

| 3 | 2 474 | 0 | 0,03 | 71,81 | 0 | 71,81 | -32,81 | |

| II | 4 | 2 947 | 0 | 0,01 | 26,50 | 0 | 26,50 | -6,31 |

| 5 | 3 438 | 0 | 0,00 | 9,51 | 0 | 9,51 | 3,20 | |

| 6 | 3 930 | 0 | 0,00 | 3,34 | 0 | 3,34 | 6,54 | |

| 7 | 4 421 | 0 | 0,00 | 1,16 | 0 | 1,16 | 7,70 | |

| 8 | 4 913 | 0 | 0,00 | 0,40 | 0 | 0,40 | 8,10 | |

| 9 | 5 404 | 0 | 0,00 | 0,13 | 0 | 0,13 | 8,23 | |

| 10 | 5 896 | 0 | 0,00 | 0,04 | 0 | 0,04 | 8,28 | |

| Итого | 35 209 | 348 | 356,38 | 348,1 | 8,28 | |||

Таблица 14. Расчет ЧДД для определения ВНД при d=2,3.

| Этап | Период |

|

|

|

|

|

ДД |

ЧДД |

| 0 | 0 | 0 | 348 | 1,00 | 0,00 | 348,1 | -348,10 | -348,10 |

| I | 1 | 366 | 0 | 0,30 | 108,23 | 0 | 108,23 | -239,87 |

| 2 | 1 420 | 0 | 0,09 | 129,57 | 0 | 129,57 | -110,30 | |

| 3 | 2 474 | 0 | 0,03 | 68,59 | 0 | 68,59 | -41,71 | |

| II | 4 | 2 947 | 0 | 0,01 | 24,93 | 0 | 24,93 | -16,78 |

| 5 | 3 438 | 0 | 0,00 | 8,81 | 0 | 8,81 | -7,96 | |

| 6 | 3 930 | 0 | 0,00 | 3,05 | 0 | 3,05 | -4,91 | |

| 7 | 4 421 | 0 | 0,00 | 1,04 | 0 | 1,04 | -3,87 | |

| 8 | 4 913 | 0 | 0,00 | 0,35 | 0 | 0,35 | -3,52 | |

| 9 | 5 404 | 0 | 0,00 | 0,12 | 0 | 0,12 | -3,41 | |

| 10 | 5 896 | 0 | 0,00 | 0,04 | 0 | 0,04 | -3,37 | |

| Итого | 35 209 | 348 | 344,73 | 348,1 | -3,37 | |||

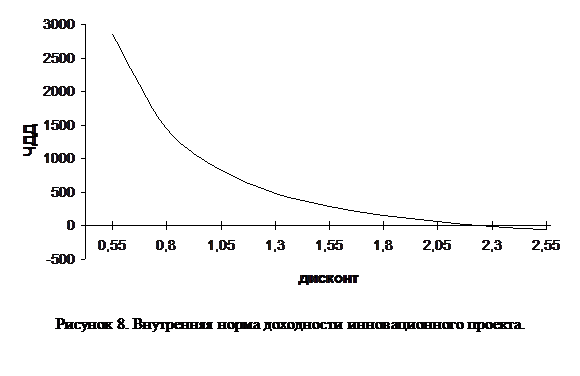

Для построения графика ВНД, необходимо составить таблицу 15:

Таблица 15. Данные для построения графика ВНД.

| дисконт | 0,55 | 0,8 | 1,05 | 1,3 | 1,55 | 1,8 | 2,05 | 2,25 | 2,3 |

| ЧДД | 2845,89 | 1449,34 | 821,62 | 486,09 | 284,63 | 153,34 | 62,47 | 8,28 | -3,37 |

Полученный результат расчета ВНД, превышающий коэффициент

дисконтирования, используемый для расчета ЧДД проекта, более чем в

четыре раза, говорит о высокой экономической эффективности данного проекта.

5.5. Точка безубыточности

Определение точки безубыточности служит для подтверждения правильности расчетного объема реализации услуг компании. Точка безубыточности рассчитывается из соотношения равенства издержек и выручки от реализации продукции:

![]()

| где |

|

условно-постоянные затраты на выпуск новой продукции |

|

|

цена единицы продукции | |

|

|

выручка от реализации | |

|

|

переменные затраты на выпуск единицы продукции | |

|

|

переменные затраты на выпуск продукции | |

|

|

прибыль от реализации продукции | |

|

|

выпуск продукции в натуральном выражении |

Расчет точки безубыточности будем проводить для наиболее уязвимого периода – первого месяца реализации проекта, т.е. для периода, в течение которого данный проект полностью окупается, т.к. здесь могут проявиться какие-либо недостатки, допущенные на подготовительном этапе, в монтаже оборудования, подготовке персонала, и это может вызвать отклонения от расчетных параметров. Таким образом, исходя из данных таблицы 5 и результатов вычислений в таблице 8, точка безубыточности для первого месяца:

Таким образом, при увеличении объемов продаж компании до 2 096 элементов туров, в первый месяц реализации проекта (при запланированном увеличении до 6 000 в первый месяц), соблюдается равенство издержек и выручки от реализации проекта.

Для определения точки безубыточности графическим методом, представленной на рисунке 9, необходимо построить графики объема сделок, вместе с постоянными и общими затратами. Для построения графика линейной функции достаточно определить две точки. Результаты расчетов представлены в таблице 16:

Таблица 16. Данные для расчета точки безубыточности для первого месяца.

| Количество сделок, шт. | 0 | 3 500 |

| Постоянные затраты, тыс.руб. | 34,5 | 34,5 |

| Переменные затраты, тыс.руб. | 0 | 476 |

| Общие затраты, тыс.руб. | 34,5 | 510,5 |

| Объем сделок, тыс.руб. | 0 | 700 |

Таким образом, в результате выполненных вычислений, было установлено, что данный проект экономически эффективен, имеет высокую привлекательность для инвестиций, т.к. имеет высокую доходность и, несмотря на долгосрочность, окупается в первый месяц своей реализации, увеличивая, при этом, экономическую эффективность предприятия в целом. Также можно говорить о высокой экономической устойчивости проекта создания Web-узла, т.к. внутренняя норма доходности более чем в 4 раза превышает коэффициент дисконтирования, используемый в расчетах.

На сегодняшний день, до реализации проекта, текущий показатель количества продаж элементов туров соответствует 11 500 сделок в месяц (см. таблицу 2), при этом в первый месяц реализации проекта планируется выполнить лишь 6 000 сделок, что меньше значения показателя текущего количества отгрузок в 1,9 раз. Однако для полной окупаемости проекта достаточно в первый месяц осуществить 2 713 сделок, т.е. меньше 50 % от запланированного и в 4,2 раза меньше текущего. При этом, к концу третьего месяца реализации проекта, когда будет достигнуто прогнозируемое значение использования потенциала Web-узла, составляющее 35% количество сделок (продаж элементов туров) увеличится уже в 2 раза относительно текущего показателя, что подтверждает повышение экономической эффективности деятельности предприятия ЗАО «Богемия Сервис» от использования информационной технологии.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14