Реферат: Прикладная математика

Реферат: Прикладная математика

Предположим,

что в рассматриваемой схеме известны вероятности ![]() того,

что реальная ситуация развивается по варианту

того,

что реальная ситуация развивается по варианту ![]() .

Именно такое положение называется частичной неопределенностью. Как здесь

принимать решение? Можно выбрать одно из следующих правил.

.

Именно такое положение называется частичной неопределенностью. Как здесь

принимать решение? Можно выбрать одно из следующих правил.

Правило

максимизации среднего ожидаемого дохода. Доход, получаемый фирмой при

реализации ![]() -го решения, является

случайной величиной

-го решения, является

случайной величиной ![]() с рядом распределения

с рядом распределения

|

|

… |

|

||

|

|

… |

|

Математическое

ожидание ![]() и есть средний

ожидаемый доход, обозначаемый также

и есть средний

ожидаемый доход, обозначаемый также ![]() . Итак, правило рекомендует принять решение, приносящее

максимальный средний ожидаемый доход.

. Итак, правило рекомендует принять решение, приносящее

максимальный средний ожидаемый доход.

Предположим,

что в схеме из предыдущего п. вероятности есть (1/2, 1/6, 1/6, 1/6). Тогда ![]()

Максимальный средний ожидаемый доход равен 7, соответствует 3-у решению.

Правило

минимизации среднего ожидаемого риска. Риск фирмы при реализации ![]() -го решения, является

случайной величиной

-го решения, является

случайной величиной ![]() с рядом

распределения

с рядом

распределения

|

|

… |

|

||||

|

|

… |

|

Математическое

ожидание ![]() и есть средний

ожидаемый риск, обозначаемый также

и есть средний

ожидаемый риск, обозначаемый также ![]() . Правило рекомендует принять решение, влекущее

минимальный средний ожидаемый риск.

. Правило рекомендует принять решение, влекущее

минимальный средний ожидаемый риск.

Вычислим

средние ожидаемые риски при указанных выше вероятностях. Получаем ![]() Минимальный средний ожидаемый риск равен 7/6,

соответствует 3-у решению.

Минимальный средний ожидаемый риск равен 7/6,

соответствует 3-у решению.

Нанесем

средние ожидаемые доходы ![]() и средние ожидаемые риски

и средние ожидаемые риски ![]() на плоскость – доход откладываем по вертикали, а риски

по горизонтали (см.рис.):

на плоскость – доход откладываем по вертикали, а риски

по горизонтали (см.рис.):

![]() Получили

4 точки. Чем выше точка

Получили

4 точки. Чем выше точка ![]()

![]() ,

тем более доходная операция, .Q3

,

тем более доходная операция, .Q3

чем точка правее – тем более она

рисковая. Значит, нужно выбирать

точку

выше и левее. Точка ![]() .Q1

.Q1

доминирует

точку ![]() , если

, если ![]() .Q2

.Q2

и ![]() и хотя бы одно из

этих .Q4

и хотя бы одно из

этих .Q4

неравенств строгое. В нашем случае

![]() 3-я операция доминирует все

остальные.

3-я операция доминирует все

остальные. ![]()

Точка, не доминируемая никакой другой называется оптимальной по Парето, а множество всех таких точек называется множеством оптимальности по Парето. Легко видеть, что если из рассмотренных операций надо выбрать лучшую, то ее обязательно надо выбрать из операций, оптимальных по Парето. В нашем случае, множество Парето, т.е. оптимальных по Парето операций, состоит только из одной 3-й операции.

Для

нахождения лучшей операции иногда применяют подходящую взвешивающую формулу,

которая для пар ![]() дает одно число, по которому и определяют лучшую

операцию. Например, пусть взвешивающая формула есть

дает одно число, по которому и определяют лучшую

операцию. Например, пусть взвешивающая формула есть ![]() .

Тогда получаем:

.

Тогда получаем: ![]()

![]() .

Видно, что 3-я операция – лучшая, а 4-я – худшая.

.

Видно, что 3-я операция – лучшая, а 4-я – худшая.

С. Правило Лапласа.

Иногда в условиях полной неопределенности применяют правило Лапласа

равновозможности, когда все вероятности ![]() считают

равными. После этого можно выбрать какое-нибудь из двух приведенных выше

правил-рекомендаций принятия решений.

считают

равными. После этого можно выбрать какое-нибудь из двух приведенных выше

правил-рекомендаций принятия решений.

§15. Математико-статистический анализ данных

о деятельности производственного экономического объекта

Цель математико-статистического анализа данных, характеризующих поведение исследуемого экономического объекта, состоит в том, чтобы выявить тенденции изменения выпуска продукции и используемых ресурсов, установить зависимость между выпуском и затратами ресурсов и по этим тенденциям и зависимостям найти прогнозы выпуска на ближайшую перспективу.

|

Расчеты по регрессионным моделям целесообразно выполнять на персональных ЭВМ с помощью пакетов прикладных программ, имеющих в своем составе программы множественной линейной регрессии (например, Statistica for Windows, Statgraf, SAS), однако возможно их выполнение на научном калькуляторе по формулам регрессионного анализа, приведенным в [ ].

Технику проведения расчетов и получения прогнозов покажем на примере исследования экономики США. Исходные данные для расчетов, взятые из следующих источников: Economic Report of the President, 1995,Wash,1995; Statistical Abstract of the USA, 1995, Wash, 1995, приведены в следующей таблице.

Валовой внутренний продукт, (в ценах 1987 г.), основные производственные фонды (в ценах 1987 г.) и число занятых в США в 1960-1995 г.г.

| № п.п. | Год |

ВВП (млрд. долл.) Xt |

ОПФ (млрд. долл.) Kt |

Число занятых (млрд. чел.) Lt |

| 1 | 1960 | 1986,9 | 5596,9 | 65,8 |

| 2 | 1961 | 2035,7 | 5685,6 | 65,7 |

| 3 | 1962 | 2140,5 | 5849,8 | 66,7 |

| 4 | 1963 | 2234,2 | 6098,9 | 67,8 |

| 5 | 1964 | 2357,4 | 6336,1 | 69,3 |

| 6 | 1965 | 2493,3 | 6621,5 | 71,1 |

| 7 | 1966 | 2635,7 | 6921,8 | 72,9 |

| 8 | 1967 | 2705,6 | 7237,0 | 74,4 |

| 9 | 1968 | 2816,0 | 7434,0 | 75,9 |

| 10 | 1969 | 2891,0 | 8062,0 | 77,9 |

| 11 | 1970 | 2889,5 | 8416,8 | 78,7 |

| 12 | 1971 | 2978,2 | 8596,7 | 79,4 |

| 13 | 1972 | 3133,2 | 9533,6 | 82,2 |

| 14 | 1973 | 3298,5 | 9718,1 | 85,1 |

| 15 | 1974 | 3283,5 | 9455,7 | 86,8 |

| 16 | 1975 | 3250,2 | 9493,2 | 85,8 |

| 17 | 1976 | 3414,0 | 9620,9 | 88,8 |

| 18 | 1977 | 3568,2 | 9755,9 | 92,0 |

| 19 | 1978 | 3738,8 | 11217,1 | 96,0 |

| 20 | 1979 | 3848,6 | 12117,0 | 98,8 |

| 21 | 1980 | 3824,4 | 11691,4 | 99,3 |

| 22 | 1981 | 3883,1 | 11987,8 | 100,4 |

| 23 | 1982 | 3794,5 | 10717,1 | 99,5 |

| 24 | 1983 | 3938,5 | 10849,2 | 100,8 |

| 25 | 1984 | 4177,5 | 11989,2 | 105,0 |

| 28 | 1987 | 4544,5 | 13063,7 | 112,4 |

| 29 | 1988 | 4724,0 | 13382,5 | 115,0 |

| 30 | 1989 | 4854,2 | 13838,9 | 117,3 |

| 31 | 1990 | 5002,5 | 15411,8 | 117,9 |

| 32 | 1991 | 4881,6 | 14295,5 | 116,9 |

| 33 | 1992 | 4984,1 | 14252,1 | 117,6 |

| 34 | 1993 | 5139,9 | 14412,5 | 119,3 |

| 35 | 1994 | 5372,0 | 15319,8 | 123,1 |

| 36 | 1995 | 5604,1 | 15939,2 | 126,7 |

|

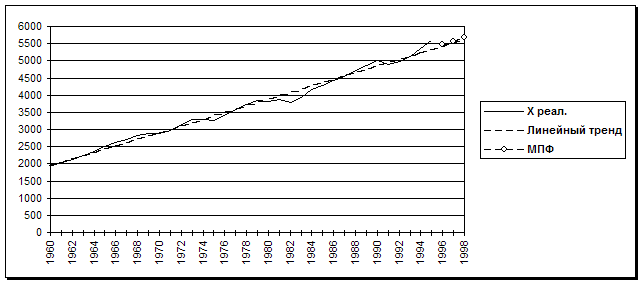

Анализ тенденции изменения и прогнозирование покажем на примере ВВП. Если имеет место линейный тренд, то модель изменения ВВП принимает вид

![]() ,

,

где

![]() -

линейный (относительно времени) тренд,

-

линейный (относительно времени) тренд,

![]() -

среднее значение ВВП (значение тренда) при t=0

(

-

среднее значение ВВП (значение тренда) при t=0

(![]() » x1 -

» x1 - ![]() ),

),

![]() - среднегодовой

прирост ВВП,

- среднегодовой

прирост ВВП,

et – отклонение фактического значения ВВП от тренда.

Оценки коэффициентов тренда приведены в [ ] и имеют вид

Выполнив расчеты на ЭВМ с помощью указанных ППП, либо непосредственно подставив значения временного ряда ВВП (взятые из таблицы) в последние две формулы, получаем оценки коэффициентов тренда

![]() =

1854,1 – оценка среднего значения ВВП в 1959 г. (млрд. долл.)

=

1854,1 – оценка среднего значения ВВП в 1959 г. (млрд. долл.)

![]() =

96,66 – оценка среднегодового прироста ВВП (млрд. долл.), тем самым и оценки

тренда

=

96,66 – оценка среднегодового прироста ВВП (млрд. долл.), тем самым и оценки

тренда

Хt = 1854,1 + 96,66×t.

Прогноз осуществляем по следующей формуле (подставляем будущие значения времени в уравнение тренда)

![]()

в частности,

(1996)![]() = 1854,1 + 96,66×37 = 5430,6;

= 1854,1 + 96,66×37 = 5430,6;

(1997) ![]() = 5527,3;

= 5527,3;

(1998) ![]() = 5623,9.

= 5623,9.

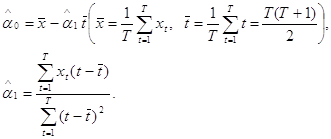

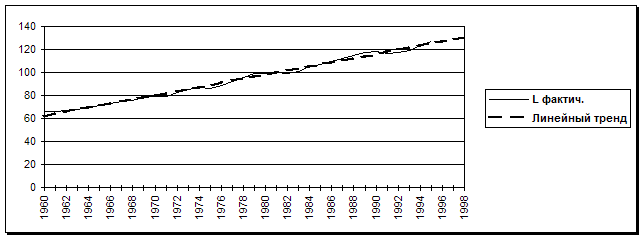

Точно так же находим оценки трендов и прогнозируемые значения ОПФ и числа занятых

![]() = 5071,7 + 290,05t;

= 5071,7 + 290,05t;

|

(1996)

![]() = 5071,7 + 290,05×37 = 15803,6;

= 5071,7 + 290,05×37 = 15803,6;

(1997)

![]() = 16093,6;

= 16093,6;

(1998) ![]() = 16383,7;

= 16383,7;

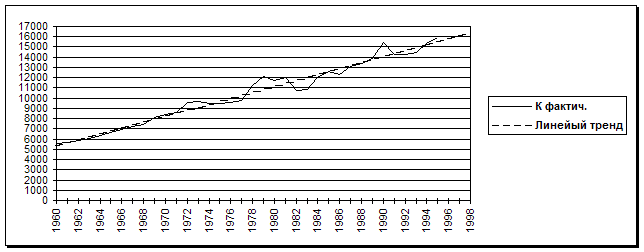

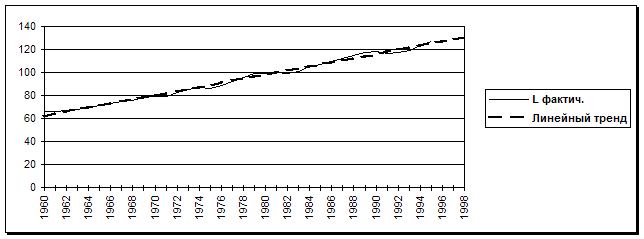

![]() = 60,36 + 1,796t;

= 60,36 + 1,796t;

(1996)

![]() = 60,36 + 1,796×37 = 126,8;

= 60,36 + 1,796×37 = 126,8;

(1997)

![]() = 128,6;

= 128,6;

(1998) ![]() = 130,4.

= 130,4.

Замечание. Полученные прогнозы основаны на данных 1960 – 1995 г.г. К настоящему времени уже известны фактические данные за 1996 – 1998 г.г., поэтому есть возможность сравнить прогнозируемые значения с фактическими.

На приводимых ниже рисунках показаны фактические, расчетные (по линейному тренду) и прогнозируемые значения.

|

(млрд. долл.)

Прогноз числа занятых на 1996-1998 г.г.

(млн. чел.)

б) Установление зависимости ВВП от ресурсов (ОПФ и числа занятых) и прогнозирование ВВП с помощью найденной зависимости.

Зависимость ВВП от ОПФ и числа занятых постулируем в форме мультипликативной функции

![]() ,

,

где

А – коэффициент нейтрального технического прогресса,

aK, aL – коэффициенты эластичности по фондам и по труду.

При наложении этой гипотетической зависимости на реальные данные приходим к следующей модели

![]()

![]() - корректировочный коэффициент, который приводит

расчетные (по модели) данные к фактическим.

- корректировочный коэффициент, который приводит

расчетные (по модели) данные к фактическим.

|

![]() .

.

Вводя в программу линейной множественной регрессии в качестве значений зависимой переменной логарифмы ВВП (ln Xt, t = 1,…,T), а в качестве значений двух переменных логарифмы ОПФ (ln Kt, t = 1,…,T) и числа занятых (ln Lt, t = 1,…,T), получаем в результате работы программы оценки параметров регрессии

![]() .

.

Так расчеты на ЭВМ с помощью ППП " Statistica for Windows" по логарифмам походных данных дали следующие результаты

![]() ,

,

поэтому (![]() =

2,248)

=

2,248)

![]() .

.

Используя прогнозируемые значения ресурсов, получаем прогноз ВВП с помощью найденной зависимости от ресурсов

(1996)

![]()

(1997)

![]() = 5576,7;

= 5576,7;

(1998) ![]() = 5680,1.

= 5680,1.

На приводимом ниже рисунке показаны фактические, расчетные (по линейному тренду и по мультипликативной функции) значения ВВП.

Прогноз ВВП на 1996-1998 г.г.

(млрд. долл.)

в) Выводы из результатов расчетов.

Как видно из таблицы исходных данных экономика США в 1960-1995 г.г. находилась в состоянии экономического роста, прерываемого в 1960-1961 г.г., 1969-1970 г.г., 1974-1975 г.г., 1980-1982 г.г., 1990-1992 г.г. кризисами и спадами производства.

|

Если бы тенденции сохранились, то к концу 1998 г. ОПФ составили бы 16383,7 млрд. долл. (рост по сравнению с 1995 г. на 2,8%), ВВП достиг бы в 1998 г. значений: при прогнозе по линейному тренду – 5623,9 млрд. долл. (рост на 0,35%), при прогнозе на мультипликативной зависимости – 5680,1 (рост на 1,4%).