Дипломная работа: Автоматизированная система утверждения электронных документов на основе MS SharePoint 2007

Дипломная работа: Автоматизированная система утверждения электронных документов на основе MS SharePoint 2007

|

Основные показатели сравнительного анализа вариантов |

||||

|

Показатели |

Ед. Измерения |

Варианты |

Результаты сравнения: повышение(+), понижение (-) |

|

|

Ручной |

Автоматический |

|||

| Перемещение документа между сотрудниками | мин. | 10 | 1 | -9 |

| Просмотр УП/ГУП | мин. | 10 | 5 | -5 |

Из таблицы видно, что по всем показателям автоматизированная обработка сокращает временные затраты.

4.2 Маркетинговые исследования

В настоящий момент существует несколько аналогов системы, которую предлагается разработать, среди которых находится система планирования проектов Евфрат «Документооборот». Наиболее серьёзными недостатками данной системы являются:

· трудный для восприятия интерфейс;

· невозможность доработки и настройки силами штатного персонала;

· отсутствие интеграции в другие приложения.

Отсюда следует вывод, что наиболее целесообразным вариантом было бы не использовать вышеназванную систему, а самостоятельно разработать автоматизированную систему оптимизации распределения ресурсов с учетом изменения специфики АГТУ.

4.3 Исходные данные для расчета экономической эффективности

Исходные данные для расчета экономической эффективности сведены в табл. 4.2.

|

Таблица 4.2 Исходные данные для расчета |

||||

|

Показатели |

Условные обозначения |

Единицы измерения |

Варианты |

|

|

Базовый |

Проектируемый |

|||

| Количество энергии, потребляемое компьютером в час | A | кВт | 0,4 | 0,4 |

| Количество энергии, необходимое для освещения в час | B | кВт | 0,052 | 0,052 |

| Число дней, необходимых разработчику для работы на компьютере |

Bр1 |

дн. | - | 96 |

| Число дней при разработке, в течение которых происходит потребление энергии за счет освещения |

Bр2 |

дн. | - | 96 |

| Время работы разработчика за компьютером в течение рабочего дня |

Чр1 |

час. | - | 8 |

| Количество часов использования разработчиком освещения в течение рабочего дня |

Чр2 |

час. | - | 8 |

| Количество выходных и праздничных дней в году |

Dвп |

дн. | 116 | 116 |

| Продолжительность ежедневной работы | Р | час. | 8 | 8 |

| Балансовая стоимость оборудования |

Кб |

руб. | 20000 | 20000 |

| Количество дней в месяц, необходимых для выполнения поставленной задачи | Д | час. | 24 | 14 |

| Число дней в месяц, необходимых для работы |

B1 |

дн. | 24 | 14 |

| Число дней в месяц, в течение которых происходит потребление энергии за счет освещения |

B2 |

дн. | 24 | 14 |

| Время работы обслуживающего персонала за компьютером в течение рабочего дня |

Ч1 |

час. | 8 | 4 |

| Количество часов использования обслуживающим персоналом освещения в течение рабочего дня |

Ч2 |

час. | 8 | 8 |

| Месячный должностной оклад сотрудника отдела | О | Руб | 5000 | 7000 |

| Среднее количество рабочих дней в месяце | К | дн. | 24 | 24 |

| Число разработчиков |

Nр |

чел. | - | 1 |

4.4 Расчет объема инвестиций

Для расчета инвестиций в проект воспользуемся следующей формулой:

К = М + Э + Т + САМ, (4.1)

где

М – материальные расходы, руб.;

Э – расходы на электроэнергию, руб.;

Т – трудозатраты, руб.;

САМ – расходы на амортизацию оборудования, руб.

4.4.1 Расчет материальных расходов

При реализации проекта использовалась информация из сети Интернет. Таким образом, рассчитаем материальные расходы как стоимость использования сети Интернет:

М = t * И1Мб * ИМб, (4.2)

где

t – период разработки, мес.;

И1Мб – стоимость 1 Мб трафика сети Интернет, руб.;

ИМб – потребляемый для разработки трафик в месяц, Мб/мес.;

Подставив значения, получим: М = 4 * 1,80 * 25 = 180,00 руб.

4.4.2 Расчет расходов на электроэнергию

Рассчитаем расходы на электроэнергию по формуле:

Э = a*k*Bр1*Чр1 + bР*k*Bр2*Чр2, (4.3)

где

а – количество энергии, потребляемой компьютером в час, кВт;

b – количество энергии, необходимой для освещения в час, кВт;

k – действующий тариф на электроэнергию, руб/кВт*ч;

Вр1 – число дней, необходимых для работы на компьютере, дн.;

Вр2 – число дней, в течение которых происходит потребление энергии за счет освещения, дн;

Чр1 – время работы за компьютером в течение рабочего дня, час;

Чр2 – количество часов использования освещения в течение рабочего дня, час.

Подставив соответствующие значения, получим:

Э = 0,4*2,70*30*8 + 0,052*2,20*30*4 = 272,93 руб.

За все время разработки

Э = 4*272,93 = 1091,72 руб.

Исходя из данных таблицы, рассчитаем трудозатраты по формуле:

![]() , (4.4)

, (4.4)

где

К – среднее количество рабочих дней в месяце;

ЭВi – время, затрачиваемое на i-й этап разработки;

ЗВПр – заработная плата разработчика.

Подставив значения, получим:

Т = (1 + 0,262) * (4500 / 21) *(15+10+15+8+20+5+5+13+5) = 25961,14 руб.

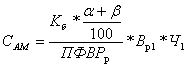

4.4.4 Расчет расходов на амортизацию и износ (текущий ремонт)

Расходы на амортизацию рассчитываются по формуле:

, (4.5)

, (4.5)

где

Кб – балансовая стоимость оборудования;

α, β – норма отчислений на амортизацию и износ (текущий ремонт) соответственно;

Вр1 – число дней, необходимых для работы на компьютере, дн.;

Ч1 – количество часов работы оборудования;

ПФВРр – полезный фонд рабочего времени разработчика за все время разработки.

Полезный фонд рабочего времени определяется как:

ПФВРр = Чр1 * Вр1, (4.6)

где

Чр1 – время работы за компьютером в течение рабочего дня, час;

Вр1 – число дней, необходимых для работы на компьютере, дн.

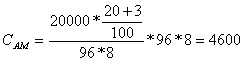

Амортизация в базовом варианте составит:

руб.

руб.

Общие инвестиции составят:

К =1091,72+ 25961,14 + 4600,0 = 31652,86 руб.

В затраты на эксплуатацию входят следующие элементы:

· заработная плата сотрудников отдела с отчислениями на социальные нужды;

· стоимость потребляемых энергоресурсов;

· расходы на амортизацию и текущий ремонт оборудования;

· расходные материалы.

Таким образом получаем общие расходы на эксплуатацию программного продукта.

4.5.1 Расчет заработной платы сотрудников отдела

В месяц заработная плата обслуживающего персонала, занятого выполнением поставленной задачи составляет:

ЗПм = (1 + 0,262) * (О* Д/К)*N, (4.7)

где

О – месячный должностной оклад обслуживающего персонала, руб.;

Д – количество дней за месяц, необходимых для решения поставленной задачи, дни;

К – среднее количество рабочих дней в месяце, дни;

N – количество сотрудников АГТУ, которые будут использовать данную систему.

Определим месячную заработную плату персонала – базовый вариант:

ЗПм = (1 + 0,262) * (5000*24/24)*5 = 31550 руб.

Определим месячную заработную плату персонала – проектируемый вариант.

ЗПм = (1 + 0,262) * (7000*14/24)*5 = 25765,83 руб.

Таким образом, ежемесячная экономия заработной платы составляет 5784,17 рублей.

4.5.2 Расчет потребляемых энергоресурсов

Стоимость потребляемых энергоресурсов рассчитывается исходя из потребления электроэнергии за один час эксплуатации оборудования, количество часов эксплуатации в месяц, действующих тарифов на электроэнергию:

Э = a * k * B1 * Ч1+ b * k * B2* Ч2, (4.8)

где

Э – стоимость потребляемой электроэнергии в день, руб.;

а – количество энергии, потребляемой компьютером в час, кВт;

b – количество энергии, необходимой для освещения в час, кВт;

k – действующий тариф на электроэнергию, руб/кВт*ч;

В1 – число дней в месяц, необходимых для работы на компьютере, дн.;

В2 – число дней в месяц, в течение которых происходит потребление энергии за счет освещения, дн;

Ч1 – время работы обслуживающего персонала за компьютером в течении рабочего дня, час;

Ч2 – количество часов использования освещения в течение рабочего дня, час.

Определим стоимость потребления энергоресурсов в месяц – базовый вариант:

Э = 0,4*2,70*24*8 + 0,052*2,20*24*8 = 229,32 руб.

Определим стоимость потребления энергоресурсов в месяц – проектируемый вариант.

Э = 0,4*2,70*24*4 + 0,052*2,20*24*8 = 125,64 руб.

Таким образом, ежемесячная экономия средств на электроэнергию составит 103,68 рублей.

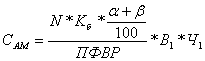

4.5.3 Расчет расходов на амортизацию и износ (текущий ремонт)

Расходы на амортизацию рассчитываются по формуле:

, (4.9)

, (4.9)

где

N – число машин;

Кб – балансовая стоимость оборудования;

α, β – норма отчислений на амортизацию и износ (текущий ремонт) соответственно;

В1 – количество часов в год, необходимых для работы компьютера, час.;

Ч1 – время работы обслуживающего персонала за компьютером в течении рабочего дня, час;

ПФВР – полезный фонд рабочего времени в год, час.

Полезный фонд рабочего времени определяется как:

ПФВР = (Dk – Dвп ) * Р, (4.10)

где

Dk – количество календарных дней в году, дн.;

Dвп – количество выходных дней и праздничных в году, дн.;

Р – продолжительность ежедневной работы.

Таким образом,

ПФВР = (360 – 116) * 8 = 2000 час.

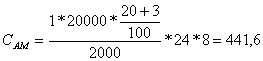

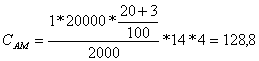

Амортизация в базовом варианте составит:

руб.

руб.

Амортизация в проектируемом варианте составит:

руб.

руб.

Таким образом, ежемесячная экономия по расходам на амортизацию и износ составляют 312,8 рубля.

Ежемесячные эксплуатационные затраты в базовом варианте составляют:

С1 = 31550 + 229,32 + 441,6 = 32220,92 руб.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9