Реферат: Диплом по легкой промышленности

Реферат: Диплом по легкой промышленности

- інші витрати, пов’язані зі збутом продукції, товарів, робіт, послуг.

До інших операційних витрат включаються:

- витрати на дослідження та розробки відповідно до Положення (стандарту) бухгалтерського обліку “Нематеріальні активи”;

- собівартість реалізованої іноземної валюти, яка для цілей бухгалтерського обліку визначається шляхом перерахунку іноземної валюти в грошову одиницю України за курсом Національного банку України на дату продажу іноземної валюти, плюс витрати, пов’язані з продажем іноземної валюти;

- собівартість реалізованих виробничих запасів, яка для цілей бухгалтерського обліку складається з їх облікової вартості та витрат, пов’язаних з їх реалізацією;

- сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів;

- втрати від операційної курсової різниці (тобто від зміни курсу валюти за операціями, активами і зобов’язаннями, що пов’язані з операційною діяльністю підприємства);

- втрати від знищення запасів;

- нестачі й втрати від псування цінностей;

- визнані штрафи, пеня, неустойка;

- витрати на утримання об’єктів соціально-культурного призначення;

- інші витрати операційної діяльності.

Калькуляція собівартості на відміну від кошторису витрат на виробництво не дає характеристики співвідношення витрат за економічними елементами, оскільки вони знаходяться в різних статтях калькуляції. Тому, щоб отримати на основі калькуляції точне уявлення про величину витрат за економічними елементами, необхідно розкласти комплексні статті витрат в калькуляції за економічними елементами. Ця обставина врахована при розгляданні комплексних статей калькуляції, що розраховується на рік.

Другою (крім статей витрат) ознакою, за якою проводиться групування витрат на виробництво продукції є однорідність їх економічного змісту. Це групування носить назву групування за економічними елементами витрат.

Кошторис витрат на виробництво є одним з основних планових документів по собівартості продукції, що визначає загальну суму витрат підприємства в періоді, що планується і забезпечує ув’язку плану собівартості з іншими розділами річного плану економічного і соціального розвитку підприємства і всіма статтями калькуляції, за виключенням позавиробничих витрат.

Кожний з елементів кошторису витрат об’єднує однорідні за своїм характером види витрат підприємства, що відрізняються своєю роллю і характером участі в процесі виробництва.

На основі цієї класифікації складається документ “Кошторис витрат на виробництво продукції”, в якому перераховуються всі економічні елементи і сума витрат по кожному елементу.

Кошторис витрат складається на весь об’єм продукції на рік і розбивається по кварталам.

В кошторисі виробництва вказані всі витрати на виробництво в визначеному періоді, згруповані за елементами. Сума даних по кожному елементу витрат показує, яку кількість і на яку суму підприємство може витратити матеріальних, енергетичних і трудових ресурсів в періоді, що планується. Завдяки цьому кошторис виробництва є дуже важливим документом, який широко використовується при розробці фінансового плану підприємства.

Класифікація витрат на виробництво за економічними елементами:

1. Матеріальні витрати.

2. Витрати на оплату праці.

3. Відрахування на соціальні заходи.

4. Амортизація.

5. Інші операційні витрати.

До складу елемента “Матеріальні витрати” включається вартість витрачених у виробництві (крім продукту власного виробництва):

- сировини й основних матеріалів;

- купівельних напівфабрикатів та комплектуючих виробів;

- палива й енергії;

- будівельних матеріалів;

- запасних частин;

- тари й тарних матеріалів.

До складу елемента “Витрати на оплату праці” включаються заробітна плата за окладами й тарифами, премії та заохочення, матеріальна допомога, компенсаційні виплати, оплата відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці.

До складу елемента “Відрахування на соціальні заходи” включаються: відрахування на пенсійне забезпечення, відрахування на соціальне страхування, страхові внески на випадок безробіття, відрахування на індивідуальне страхування персоналу підприємства, відрахування на інші соціальні заходи.

До складу елемента “Амортизація” включається сума нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних активів.

До складу елемента “Інші операційні витрати” включаються витрати операційної діяльності, які не увійшли до складу попередніх елементів, зокрема, витрати на відрядження, на послуги зв’язку, плата за розрахунково-касове обслуговування тощо.

Кошторис витрат на виробництво в цілому по підприємству не є сумою кошторисів витрат цехів, оскільки в цьому випадку він включив би повторно витрати окремих цехів і вартість послуг, які вони надають один одному в рамках підприємства.

Вивчення структури собівартості продукції дозволяє виявити основні шляхи її зниження, встановити вплив скорочення окремих витрат на загальний рівень собівартості.

2.4.

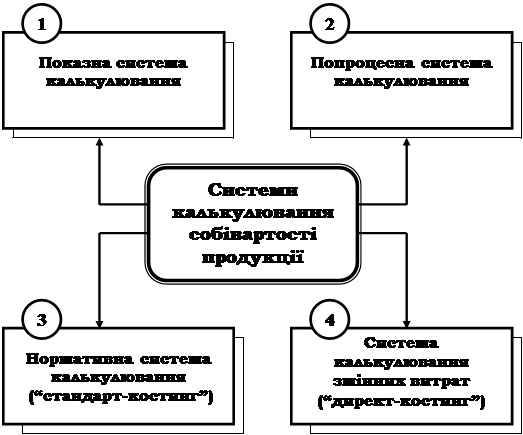

Конкретний зміст окремих етапів калькулювання в значній мірі залежить від системи калькулювання собівартості продукції, яку використовують на підприємстві.

1. Показна система калькулювання собівартості продукції засновується на послідовному відображенні всіх видів прямих і непрямих витрат, пов’язаних з виконанням робіт (випуском продукції) за індивідуальними замовленнями (контрактами). При цьому індивідуальні вироби, які виконуються за замовленням або їх партія розглядаються як самостійний єдиний об’єкт обліку і планування витрат.

На кожне замовлення відкривається відомість (карта) аналітичного обліку витрат, яким присвоюється окремий код. В цьому документі відображаються: найменування продукції; замовлена кількість виробів; вимоги до якості і строків виконання замовлення; виробничі структурні підрозділи, які забезпечують виконання замовлення, та інші показники.

В процесі виконання замовлення витрати окремих структурних підрозділів враховуються в розрізі статей звітної калькуляції. В ряді випадків відомість (карта) аналітичного обліку операційних витрат по замовленню може передбачати їх накопичення по наступних позиціях:

а) прямі матеріальні витрати (сировина, матеріали, покупні комплектуючі вироби і напівфабрикати; паливо і електроенергія);

б) прямі витрати праці виробничих працівників, зайнятих виконанням замовлення (і згідно з цим нарахована пряма заробітна плата);

в) інші прямі витрати;

г) непрямі витрати, які відносять на замовлення.

Віднесення непрямих витрат на замовлення здійснюється, як правило, на наступній базі: відробленим людино-годинам; відробленим машино-годинам; вартість замовлення за контрактом.

Калькулювання собівартості за замовленням здійснюється шляхом підрахунку суми всіх видів витрат на виготовлення індивідуального виробу (або шляхом поділення загальної суми витрат на кількість випущених виробів, якщо замовлення було оформлене на їх партію).

Використання цієї системи калькулювання собівартості продукції потребує ретельного і своєчасного документування витрат по всіх виконаних роботах і здійснення великого об’єму розрахунків, пов’язаних з розподіленням непрямих видів витрат. Ця система калькулювання собівартості використовується в основному в дрібносерійному виробництві продукції або в індивідуальному її виготовленні згідно з технічними вимогами замовника (в будівництві, авіаційній промисловості, випуску нестандартної продукції і т.д.).

Рис.2.1. Основні системи калькулювання собівартості продукції, які використовують на підприємстві.

2. Попроцесна система калькулювання собівартості полягає в відображенні всіх видів прямих і непрямих витрат, пов’язаних з випуском і реалізацією продукції, в розрізі окремих процесів (стадій, фаз і т.д.). Така система калькулювання характерна для виробництва якісно однорідної продукції з безперервним або масовим технологічним процесом. Різний ступінь складності використання цієї системи калькулювання собівартості продукції визначається кількістю виробничих процесів, структурно виділених на підприємстві; об’ємом незавершеного виробництва і широтою номенклатури продукції, що потребує окремого самостійного обліку.

Основу цієї системи калькулювання складає облік витрат по кожному процесу в розрізі окремих статей з розділенням обліку готової продукції і незавершеного виробництва. Процес калькулювання витрат при використанні цієї системи проходить наступні чотири етапи:

а) на першому етапі визначається об’єм незавершеного виробництва продукції в “еквівалентних одиницях”. Цей об’єм розраховується шляхом множення кількості одиниць продукції, що знаходиться в процесі обробки, на ступінь завершеності їх обробки (наприклад, 100 одиниць продукції, обробка яких завершена на 30%, буде складати 30 еквівалентних одиниць);

б) на другому етапі визначається загальна кількість продукції, вироблена (реалізована) в звітному періоді часу. Цей розрахунок проводиться за наступною формулою:

ЗК = ЗНПп + ПП – ЗНПк,

де ЗК – загальна кількість виробленої продукції в звітному періоді;

ЗНПп – запаси незавершеної продукції в еквівалентних одиницях на

початок періоду;

ПП – кількість повністю завершеної і переданої далі продукції;

ЗНПк – запаси незавершеної продукції в еквівалентних одиницях на

кінець періоду.

в) на третьому етапі визначається загальна сума прямих і непрямих витрат на виробництво продукції по всіх її процесах;

г) на четвертому етапі розраховується питома собівартість продукції, тобто визначається об’єм сукупних витрат на одиницю продукції.

Перевагою використання даної системи калькулювання собівартості є її простота, можливість ефективного управління незавершеним виробництвом і запасами готової продукції, групування витрат на виробництво і реалізацію продукції в розрізі центрів відповідальності. В цей же час основним недоліком цієї системи калькулювання є непомірне усереднення собівартості продукції. В ній не враховуються сезонні особливості її виробництва, особливості витрат на зберігання запасів і т.д.

Попроцесна система калькулювання собівартості продукції широко використовується на підприємствах вугільної, нафтової, хімічної, фармацевтичної, легкої, харчової промисловості та інших аналогічних за організацією технологічних процесів галузях економіки.

3. Нормативна система калькулювання собівартості продукції (або система “стандарт-костинг”) полягає в її здійсненні на основі розроблених норм і нормативів витрат. При цьому фактичні операційні витрати різних видів порівнюються з нормативними з метою виявлення і відображення в обліку розмірів відхилень (тому цю систему часто називають “управління витратами за відхиленнями”).

Нормативна система калькулювання собівартості продукції здійснюється за наступними основними етапами:

а) розробка системи норм і нормативів витрат матеріальних ресурсів, живої праці, окремих видів інших прямих і непрямих витрат. Ці нормативи розробляються на одиницю продукції, на окремі види робіт і т.д. Нормативи формуються в розрізі окремих статей облікової калькуляції;

б) поточний облік витрат у розрізі норм з одночасним визначенням розміру відхилень від цих норм;

в) поточний облік зміни значень норм і нормативів, які використовуються підприємством в процесі здійснення своєї діяльності;

г) визначення фактичної собівартості виробленої (реалізованої) продукції. Цей розрахунок здійснюється за формулою:

ФСП = НС ± SВФВ ± ЗН,

де ФСП – фактична собівартість одиниці виробленої (реалізованої)

продукції в звітному періоді;

НС – сумарна нормативна собівартість одиниці продукції,

встановлена на підприємстві;

SВФВ – сумарне відхилення (економія або перевитрата) фактичних

витрат на виробництво (реалізацію) одиниці продукції від

нормативів в звітному періоді;

ЗН – сумарна зміна (збільшення або зменшення) норм, які

визначають нормативну собівартість продукції, в звітному

періоді.

Перевагою використання даної системи калькулювання собівартості продукції є впровадження в операційну діяльність підприємства прогресивних норм і нормативів витрат; високий зв’язок цих нормативів з розробленою ціновою політикою підприємства; підвищення ефективності контролю управління витратами; отримання більш точних результатів калькулювання. Разом з тим, вона має і деякі недоліки, основними з яких є: складність обліку широкої системи витрат; необхідність постійного управління системою норм і нормативів; нетиповість окремих звітних періодів з позицій здійснення витрат, неврахована в системі їх нормативів.

Нормативна система калькулювання собівартості продукції може використовуватися як самостійно, так і в якості додаткової до системи показного або попроцесного її калькулювання. Її можна використовувати на підприємствах з масовим постійним технологічним процесом виробництва і реалізації продукції, яка має стабільний збут і для якої використовують однорідні види сировини, матеріалів, напівфабрикатів – в машинобудуванні, нафтохімічній, текстильній, швейній, харчовій та інших галузях економіки.

4. Система калькулювання змінних витрат (“директ-костинг”) полягає в тому, що калькулюється не повна собівартість виробництва і реалізації продукції, а тільки питомі змінні операційні витрати (їх основу складають прямі види операційних витрат). Основна мета впровадження цієї системи калькулювання – забезпечити контроль за формуванням маржинального прибутку підприємства в розрізі конкретних видів продукції.

При цій системі калькулювання витрат маржинальний прибуток по конкретних видах продукції розраховується за наступною формулою:

МПп = Ц – Взмін,

де МПп – сума маржинального прибутку по конкретних видах продукції;

Ц – ціна реалізації одиниці виробленої продукції;

Взмін – сума змінних (прямих) витрат, віднесених на конкретні види

продукції.

Перевагами використання даної системи калькулювання собівартості продукції є її простота; мінімум здійснення розрахункових операцій, пов’язаних з розподілом непрямих витрат; висока надійність отриманих результатів, оскільки при цій системі в основному виключені неточності віднесення непрямих витрат на окремі види продукції в процесі їх розподілу; можливість цілеспрямованого управління як змінними витратами, так і маржинальним прибутком.

Розділ ІІ. Аналіз резервів зниження собівартості продукції

2.1 Аналіз діяльності ВАТ “Бердичівська фабрика одежі”

Метою економічного аналізу є вивчення результатів діяльності підприємства, визначення впливу факторів на показники їх роботи для виявлення в подальшому недоліків і резервів, а також розробка заходів, спрямованих на відновлення і збільшення обсягів виробництва та реалізації, підвищення ефективності діяльності.

Однією з найважливіших задач, які стоять перед легкою промисловістю, є забезпечення споживачів якісними товарами. В основі вирішення цієї задачі лежить створення діючого ефективного механізму господарювання, який дозволить в умовах ринкової економіки виявити і мобілізувати резерви зростання виробництва і зниження собівартості продукції, досягти при менших витратах збільшення випуску продукції за рахунок впровадження ресурсо- та енергозберігаючих технологій.

В свою чергу інтенсивне використання виробничих ресурсів може бути забезпечене прискореним розвитком науково-технічного прогресу та посиленням режиму економії.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8