Реферат: Диплом по легкой промышленности

Реферат: Диплом по легкой промышленности

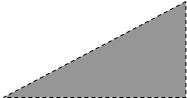

Обсяг виробництва Обсяг виробництва

А. Характер залежності Б. Характер залежності

змінних витрат постійних витрат

![]()

![]() Сума

витрат Сума витрат

Сума

витрат Сума витрат

![]()

Постійні витрати

Постійні витрати

Змінні витрати

![]()

Змінні

Змінні

![]()

![]()

![]() витрати

витрати

Постійні витрати

Обсяг виробництва Обсяг виробництва

В. Характер залежності сукупних витрат

Рис.1. Характер залежності змінних і постійних витрат від обсягу виробництва

2. За змістом операційного процесу виділяють витрати, пов’язані з виробництвом продукції, зі збутом продукції і повні витрати. Така класифікація витрат використовується на виробничих підприємствах.

а) Витрати, пов’язані з виробництвом продукції включають весь комплекс цих витрат, починаючи з закупки сировини і матеріалів і закінчуючи випуском готової продукції. При великому об’ємі постачальницької діяльності витрати по цим операціям можуть бути виділені в окремий самостійний блок (витрати постачання).

б) Витрати, пов’язані зі збутом продукції включають весь комплекс витрат по здійсненню її реалізації.

в) Повні витрати (повна собівартість продукції) об’єднують в своєму складі як виробничі, так і збутові витрати виробництва.

3. За можливістю віднесення на конкретні результати діяльності (виробництво і реалізацію окремих видів продукції; діяльність окремих центрів відповідальності і т.д.) виділяють прямі і непрямі витрати.

а) Прямими витратами є такі види витрат, які в повному об’ємі можуть бути віднесені до того чи іншого конкретного результату операційної діяльності (наприклад, витрати конкретного виду основної сировини на виробництво визначеного виду продукції).

б) Непрямими витратами є такі види витрат, які в зв’язку з комплексністю їх здійснення не можуть бути в повному об’ємі віднесені до того чи іншого результату операційної діяльності і потребують попереднього розподілення (наприклад, загальновиробничі витрати). Непрямі витрати складають так звані “комплексні статті калькуляції” і розподіляються з використанням спеціальних методів.

Слід відзначити, що розподілення витрат на прямі і непрямі залежить від конкретних цілей їх розподілу в процесі управління ними і згідно з цими цілями може змінюватися.

4. За ступенем необхідності витрати поділяють на корисні і некорисні.

а) Корисними витратами є такі види операційних витрат, які допомагають результативному здійсненню операційної діяльності підприємства.

б) Некорисними витратами є такі види операційних витрат, які пов’язані з обслуговуванням невикористаної частини трудових, матеріальних, нематеріальних і фінансових ресурсів призначених для здійснення операційної діяльності (наприклад, виплата заробітної плати робітникам за період виконання ними громадських обов’язків; амортизаційні відрахування по обладнанню, що не використовувалося і т.д.).

5. За економічним змістом (економічними елементами).

6. За конкретними видами витрат (статтями).

Класифікація витрат за економічними елементами і статтями калькуляції розглянемо в окремому розділі.

7. За періодом віднесення поточних витрат виділяють витрати, пов’язані з поточною операційною діяльністю, які повертаються в процесі даного виробничого циклу, і витрати, які будуть повернені в наступному періоді (витрати, віднесені на запаси готової продукції на кінець періоду; витрати майбутніх періодів і т.д.).

З урахуванням приведеної класифікації здійснюється конкретне управління витратами на підприємстві.

Критерієм економічності операційних витрат виступає мінімізація рівня витратоємності операційної діяльності. Низький рівень витратоємності дозволяє підприємству мати деякі переваги на товарному ринку, вільно здійснювати свою цінову політику і при інших рівних умовах досягати більш високих розмірів прибутку.

Однак, слід мати на увазі, що зниження рівня витратоємності діяльності є важливою задачею, але не основною метою управління витратами, оскільки воно може супроводжуватися зниженням якості продукції, відмовленням від виробництва і реалізації витратоємних видів продукції, які користуються попитом; зміною пріоритетів стратегічного розвитку діяльності підприємства на короткострокові економічні вигоди в поточному періоді. Тому основною ціллю управління витратами на підприємстві є оптимізація їх суми і рівня, що забезпечує високі темпи розвитку діяльності підприємства і досягнення передбачених об’ємів прибутку.

2.3

Розглянемо групування витрат за економічними елементами і калькуляційними статтями.

Формування витрат на продукцію легкої промисловості представляє собою складний процес. При формуванні витрат в кожній галузі легкої промисловості є свої особливості.

Формування витрат на продукцію швейної промисловості характеризується наступними основними особливостями:

- висока питома вага матеріальних витрат в собівартості продукції (до 90%), що зумовлює важливе значення більш економного і раціонального їх використання;

- різноманіття і частота зміни матеріалів і цін на них;

- широкий асортимент продукції, постійне його оновлення;

- множинність факторів ціноутворення і цін на продукцію.

Витрати, що формують собівартість продукції, класифікуються за двома основними ознаками: за економічними елементами витрат і за калькуляційними статтями.

Елементами витрат називається сукупність однорідних за економічним складом витрат без урахування місця їх виникнення, зведених за економічним призначенням.

На основі класифікації за економічними елементами витрат неможливо розрахувати собівартість по окремих видах продукції. Тому розрахунок собівартості проводять за статтями витрат.

Статтями витрат називаються групи витрат на виробництво продукції, утворені з врахуванням їх призначення і місця виникнення.

Розрахунок собівартості одиниці продукції за статтями витрат називають калькульованим. Документ, в якому представлені всі витрати на одиницю конкретного виду продукції називають калькуляцією.

В швейній промисловості за калькуляційну одиницю приймається один виріб однієї моделі.

Калькулювання не можна зводити лише до сукупності робіт і технічних прийомів, що використовуються при підрахунку собівартості конкретних виробів. Воно повинно засновуватися на знанні і суті собівартості як економічної категорії. Для цього необхідно визначити склад витрат виробництва, що складають собівартість продукції, і розробити науково обгрунтоване економічне групування елементів собівартості продукції.

Структура собівартості продукції за статтями витрат більш конкретна і об’єктивна, ніж витрати по елементах; вона відображає витрати виробництва за їх роллю в технологічному процесі і зв’язки з об’ємом виробництва, а також фактори їх зниження.

Задачею обліку витрат в швейному виробництві є забезпечення виявлення і відображення в собівартості допущених позавиробничих витрат і втрат і здійснення контролю за правильним і економним витраченням всіх видів сировини і матеріалів, палива і енергії, фондів заробітної плати, дотримання кошторису витрат з обслуговування виробництва і управлінню.

Грошове вираження витрат підприємства при виробництві продукції визначається як на всю продукцію, що виробляє підприємство в визначений період, так і на одиницю цієї продукції. В першому випадку воно називається собівартістю всієї виробленої продукції, а в другому – собівартістю одиниці продукції.

Перелік статей калькуляції може бути різним в залежності від галузі промисловості, але, в загальному вигляді, може мати такий склад:

1. Сировина і матеріали.

2. Основна заробітна плата.

3. Додаткова заробітна плата.

4. Відрахування на соціальне страхування.

5. Загальновиробничі витрати.

6. Адміністративні витрати.

7. Витрати на збут.

8. Інші витрати.

В планову калькуляцію не включають збитки від браку. Якщо ж брак є неминучим за технологією виробництва, то ця величина враховується при плануванні собівартості продукції.

В статтю “Сировина і основні матеріали” включають вартість основних матеріалів, що входять до складу продукції, що виробляється, і допоміжних, які використовуються при виготовленні даного виробу для забезпечення нормальних технологічних процесів. Допоміжні матеріали можуть виділятися в окрему статтю, якщо вони мають значну питому вагу в собівартості виробу.

В статтю “Основна заробітна плата виробничих працівників” включають основну заробітну плату працівників, зайнятих безпосередньо виготовленням продукції, доплату за відрядно-прогресивною системою оплати праці і премії робітникам-почасовикам.

В статті “Додаткова заробітна плата виробничих працівників” враховуються: виплати, передбачені законодавством про працю; виплати передбачені договорами, контрактами; оплата чергових і додаткових відпусток; компенсація за невикористану відпустку; оплата часу, пов’язаного з виконанням державних обов’язків; виплата винагороди за вислугу років та ін.

В статті “Відрахування на соціальне страхування” розраховується за встановленими нормами від суми основної і додаткової заробітної плати виробничих працівників.

До складу статті “Загальновиробничі витрати” включаються:

- витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо; відрахування на соціальні заходи й медичне страхування апарату управління цехами, дільницями; виплати на оплату праці службових відряджень персоналу цехів, дільниць тощо);

- амортизація основних засобів загальновиробничого (цехового, дільничного, лінійного) призначення;

- амортизація нематеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення;

- витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення;

- витрати на вдосконалення технології й організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології й організації виробництва, поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі; витрати матеріалів, купівельних комплектуючих виробів і напівфабрикатів, оплата послуг сторонніх організацій);

- витрати на опалення, освітлення, водопостачання, водовідвернення та інше утримання виробничих приміщень;

- витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробництвом; витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт, послуг);

- витрати на охорону праці, техніку безпеки і охорону навколишнього середовища;

- інші витрати (внутрішньозаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів зі складів до цехів і готової продукції на склади; нестачі незавершеного виробництва; нестачі і втрати від псування матеріальних цінностей у цехах; оплата простоїв тощо).

Витати, пов’язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг), поділяються на адміністративні витрати, витрати на збут та інші операційні витрати.

До статті “Адміністративні витрати” відносяться такі загальногосподарські витрати, спрямовані на обслуговування та управління підприємством:

- загальні корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі витрати);

- витрати на службові відрядження і утримання апарату управління підприємством та іншого загальногосподарського персоналу;

- витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського використання (операційна оренда, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водовідвернення, охорона);

- винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо);

- витрати на зв’язок (поштові, телеграфні, телефонні, телекс факс тощо);

- амортизація нематеріальних активів загальногосподарського використання;

- витрати на врегулювання спорів у судових органах;

- податки, збори та інші передбачені законодавством обов’язкові платежі (крім податків, зборів та обов’язкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг);

- плата за розрахунково-касове обслуговування та інші послуги банків;

- інші витрати загальногосподарського призначення.

Витрати на збут включають такі витрати, пов’язані з реалізацією (збутом) продукції (товарів, робіт, послуг):

- витрати пакувальних матеріалів для затарювання готової продукції на складах готової продукції;

- витрати на ремонт тари;

- оплата праці та комісійні винагороди продавцям, торговим агентам та працівникам підрозділів, що забезпечують збут;

- витрати на рекламу та дослідження ринку (маркетинг);

- витрати на перепродажну підготовку товарів;

- витрати на відрядження працівників, зайнятих збутом;

- витрати на утримання основних засобів, інших матеріальних необоротних активів, пов’язаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона);

- витрати на транспортування, перевезення і страхування готової продукції (товарів), транспортно-експедиційні та інші послуги, пов’язані з транспортуванням продукції (товарів) відповідно до умов договору (базису) поставки;

- витрати на гарантійний ремонт і гарантійне обслуговування;

Страницы: 1, 2, 3, 4, 5, 6, 7, 8