Реферат: Технико-экономический анализ хозяйственной деятельности районного узла связи (Украина)

Реферат: Технико-экономический анализ хозяйственной деятельности районного узла связи (Украина)

1,2 тыс. грн.

Для характеристики использования основных производственных фондов в масштабе предприятий, подотраслей и всей отрасли связи применяется сводные стоимостные показатели:

- фондоотдача

- фондоемкость

- фондовооруженность

Фондоотдача Kи – характеризует общий уровень использования основных фондов. Он определяется отношением объема продукции (Dm) к среднегодовой стоимости основных фондов.

Kи =Qд /Фосн= Dm/Фосн;

Такой показатель наглядно и правильно выражает связь между применяемыми средствами труда и результатом, т.е. показывает количество продукции, приходящейся на 1 или 100 грн. Стоимость основных фондов.

Фондоемкость h – показатель фондоотдачи. Он характеризует величину основных фондов, приходящуюся на 1грн. Объема продукции.

H=Фосн/Dm = Фосн/Qд

Фондовооруженность (V) определяется из формулы:

V=Фосн/Ш, где

Фосн – среднегодовая стоимость основных фондов, 1 грн.

Ш – среднесписочная численность характеризующая степень оснащенности основными средствами.

Анализ использования производственных фондов

| Наименование показателей | Количество единиц по периодам | Абсолютные изменения | Индекс динамики | Темп прироста (+ или - ) | |

| Базовый | Отчетный | ||||

| Доходы тарифные | 277,2 | 182,4 | -94,8 | 0,66 | -0,34 |

| Ср. численность работников | 187 | 178 | -9 | 0,95 | -0,05 |

| Среднеквартальная стоимость ОПФ | 241,9 | 239,9 | -6,8 | 0,97 | -0,028 |

| Показатели использования: фондоотдача | 1,15 | 0,76 | -0,39 | 0,66 | -0,34 |

| Фондовооруженность | 1,29 | 1,55 | 0,06 | 1,05 | 0,05 |

| Фондоемкость | 0,85 | 1,29 | 0,44 | 1,52 | 0,52 |

Вывод: проведенный анализ показал, что доходы тарифные уменьшились в отчетном периоде по сравнению с базовым на 94,8 тыс. грн. или на 36%. Среднесписочная численность работников уменьшилась на 11 человек (6,6%). Среднеквартальная стоимость ОПФ уменьшилась на 6,8 тыс. грн. или на 28%. Из анализа видно, что такие показатели как фондоемкость и фондовооруженность выросли. Фондоемкость 0,44 тыс. грн. или 52%, а фондовооруженность на 0,06 тыс. грн. или на 5%. А вот фондоотдача снизилась по сравнению с базовым на 0,39 тыс. грн. или на 34%.

Проведем анализ износа основных фондов. Коэффициент износа показывает, какая часть стоимости основных фондов перенесена в процессе производства на стоимость продукции.

Ки=И/Фперв▪100 , где

И – сумма износа;

Фперв - полная первоначальная стоимость.

Коэффициент годности основных фондов

Кг=Фосн/Фпер▪100;

Вывод: учитывая то, что произошло сокращение штата на 9 человек, это привело к увеличению фондовооруженности, т.к. Фосн не изменилось. Фондоемкость же увеличивается за счет снижения тарифных доходов.

Анализ состояния основных фондов

| Наименование показателей | Количество единиц | Абсолютные изменения | Индекс динамики | Относительный прирост | |

| Базовый | Отчетный | ||||

| Основные фонды тыс. грн. | 593,7 | 598,5 | 4,8 | 1,009 | 0,009 |

| Первичная стоимость тыс. грн. | 581,6 | 581,6 | -1 | 0,999 | -0,001 |

| Износ тыс. гр. | 341,8 | 345,8 | -4 | 1,009 | 0,009 |

| Остаточная стоимость | 239,8 | 235,8 | -4 | 0,98 | -0,02 |

| Коэффициент износа, % | 58,77 | 59,41 | 0,64 | 1,01 | 0,01 |

| Коэффициент годности, м% | 41,23 | 40,58 | -0,65 | 0,98 | -0,02 |

Вывод: проведенный анализ характеризует состояние основных фондов. Он показал, что основные фонды предприятия износились на 59%, коэффициент годности снизился с 41,2 до 40,6%, т.е. уменьшился на 0,65%. Это в свою очередь показывает, что предприятию предстоит увеличение текущих расходов на ремонт (более частый чем при новом оборудовании), либо произойдет увеличение затрат на покупку нового оборудования. Нужно учитывать моральный износ оборудования.

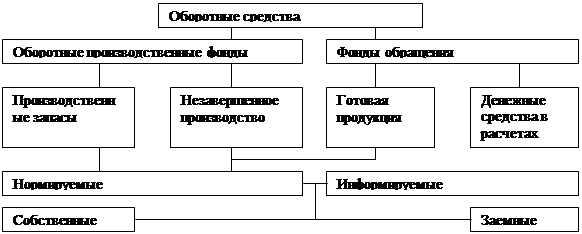

2.2.2 Анализ использования оборонных средств и их использование.

Оборотные производственные фонды – это часть производственных фондов предприятия представленных предметами труда (сырье, запчасти для ремонта, инструменты хозинвентарь).

Оборотные средства и их классификация

Оборотные производственные фонды – это предметы труда, которые:

1) Участвуют в процессе производства короткое время – один цикл;

2) Изменяют свою натуральную форму, полностью потребляются в конце производственного цикла;

3) Переносят свою стоимость на готовую продукцию в течении этого цикла и требуют полного возмещения.

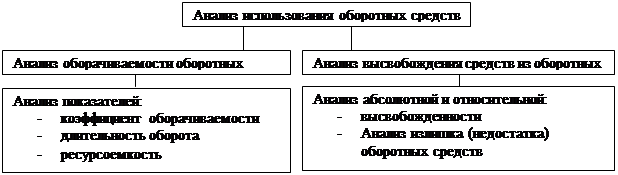

Анализ использования оборотных средств

Использование оборотных средств характеризуется показателями:

1) Количество оборотов за определенный период

Kоб =Qд /Фот= Dm/Фом;

2) Ресурсоемкость по оборотным средствам показывает: сколько оборотных средств участвует в производстве единицы продукции.

Фоб/Dm = Фоб/Qдо ; тыс. грн.

Длительность одного оборота

tоб = Фоб▪360(90)/Qд(Dm); дней.

Dm – доходы тарифные

Фоб – среднеквартальная стоимость оборотных средств.

Анализ состава оборотных средств районного узла связи

| Наименование показателей | Количество единиц по период. | Абсолютные изменения | Индекс динамики | Темпы прироста | |

| Базовый | Отчетный | ||||

| Оборотные средства | 166,5 | 146,1 | -20,4 | 0,88 | -0,12 |

| Оборотные производственные фонды в том чис. | 16,7 | 17,9 | 1,2 | 1,07 | 0,07 |

| Производственные запасы | 9,8 | 8,9 | 0,9 | 1,07 | 0,07 |

| МБП | 5,5 | 5,5 | 1 | 1.118 | 0,105 |

| Незавершенное производство | 1,4 | 1,6 | 0,2 | 1,14 | 0,15 |

| Расходы будущих периодов | 2,2 | 2,2 | |||

| Фонды обращения в том числе: | 149,8 | 128,2 | -21,6 | 0,86 | -0,14 |

| Товары | 23,1 | 25,1 | 2 | 1,09 | 0,09 |

| Расчеты с дебиторами | 56,6 | 64 | 10,4 | 1,18 | 0,18 |

| Денежные средства | 51,4 | 25,1 | -2 | 1,09 | -0,09 |

| В кассе | 14,8 | 7,9 | -12,3 | 0,13 | -0,87 |

| На расчетном счете | 12,8 | 1,9 | -11 | 0,14 | 0,86 |

| Другие денежные средства | 5,9 | 9,31 | 3,4 | 1,58 | 0,58 |

Выводы: проведенный анализ состава оборотных средств показал, что в общей сумме оборотные производственные фонды составляют 10,11% в базовом в отчетном 19,43% от всех оборотных средств, а фонды обращения в базовом – 89,96%, в отчетном 93,81%.

Следует также отметить, что объем оборотных средств уменьшился на 13,6 тыс. грн. или на 3,1%.

Оборотные производственные фонды увеличились на 1,2 тыс. грн. или на 7,1%. Фонды обращения уменьшились на 14,8 тыс. грн. Уменьшение оборотных средств в основном произошло из-за уменьшения наличности в кассе и расчетном счете.

Анализ показателей использования оборотных средств

| Наименование показателей | Количество единиц по период. | Абсолютные изменения | Индекс динамики | Темпы прироста | |

| Базовый | Отчетный | ||||

| Тарифные доходы тыс. грн. | 301,7 | 204,8 | -97,1 | 0,68 | -0,32 |

| Сред стоимость об. средств | 315 | 168 | -147 | 0,53 | -0,47 |

| Коэффициент оборачиваемости в квартал | 0,96 | 1,22 | 0,26 | 1,27 | 0,27 |

| Длительность оборотов | 96,8 | 75,7 | -21,1 | 0,78 | -0,022 |

Вывод: проведенный анализ показал, что коэффициент оборачиваемости увеличивается на 27% или на 0,26 оборота при этом уменьшается длительность одного оборота на 21,1 дней, а следовательно, использование оборотных средств улучшилось.

Высвобождения средств из оборота не наблюдалось, рассчитаем условную потребность в оборотных средствах в отчетном периоде по сравнению с базовым, а также сумму привлеченных дополнительно средств в оборот.

Условная потребность в оборотных средствах:

Фусл = Dm/Кобо;

Фусл =204,8/1,22 =167,8 тыс. грн.

Недостача оборотных средств на сумму 168 – 167,8 = 0,2 тыс. грн.

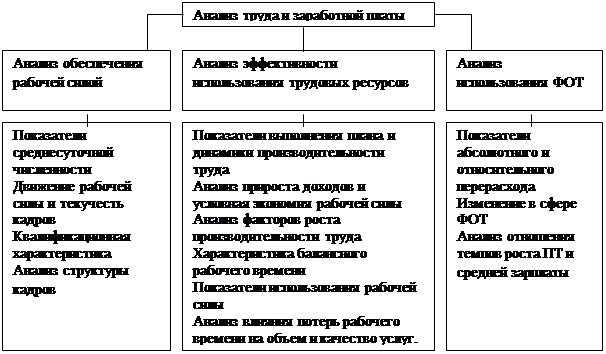

2.2.3 Анализ труда и заработной платы

Труд, рабочая сила выступает в качестве важнейшего ресурса и основного условия производственного процесса.

Схема анализа труда и заработной платы

Производительность труда характеризует степень эффективности труда и отражает затраты труда на производство продукции за определенный отрезок времени.

Производительность труда определяется количеством продукции произведенной одним работником в единицу времени (час, день, месяц, год) или количеством времени, затрачиваемом на производство единицы продукции.

Уровень производительности труда характеризуется на предприятии связи двумя показателями: