Реферат: Статистика

Реферат: Статистика

![]()

Нижнюю границу первого интервала принимаем равной минимальному значению

факторного признака, а верхнюю границу каждого интервала получаем прибавлением

к нижней границе величины интервала. По каждой группе подсчитываем число

банков, за ![]() принимаем середину

интервала, условно считая, что она будет равной средней по интервалу, и

результаты заносим в таблицу №5:

принимаем середину

интервала, условно считая, что она будет равной средней по интервалу, и

результаты заносим в таблицу №5:

|

№ п/п |

Капитал, млн. руб. |

Число банков |

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| I | 770 – 825 | 10 | 797,5 | 7 975,0 | 10 | - 78,5 | 785,0 | 6 162,25 | 61 622,50 |

| II | 825 – 880 | 3 | 852,5 | 2 557,5 | 13 | - 23,5 | 70,5 | 552,25 | 1 656,75 |

| III | 880 – 935 | 7 | 907,5 | 6 352,5 | 20 | 31,5 | 220,5 | 992,25 | 6 945,75 |

| IV | 935 – 990 | 4 | 962,5 | 3 850,0 | 24 | 86,5 | 346,0 | 7 482,25 | 29 929,00 |

| V | 990 – 1045 | 2 | 1 017,5 | 2 035,0 | 26 | 141,5 | 283,0 | 20 022,25 | 40 044,50 |

| Итого: | 26 | 22 770 | 1 705,0 | 140 198,50 | |||||

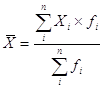

Среднюю по ряду распределения рассчитываем по средней арифметической взвешенной:

| где |

|

средняя по ряду распределения |

|

|

средняя по i-му интервалу |

|

|

|

частота i-го интервала (число банков в интервале) |

![]()

Мода – это наиболее часто встречающееся значение признака. Для интервального ряда мода определяется по формуле:

![]()

| где |

|

значение моды |

|

|

нижняя граница модального интервала | |

|

|

величина модального интервала | |

|

|

частота модального интервала | |

|

|

частота интервала, предшествующего модальному | |

|

|

частота послемодального интервала |

Модальный интервал определяется по наибольшей частоте. Для данного ряда наибольшее значение частоты равно 10, т.е. это будет интервал 770 – 825, тогда значение моды:

![]()

Медиана – значение признака, лежащее в середине ранжированного (упорядоченного) ряда распределения.

Номер медианы определяется по формуле:

![]()

| где |

|

номер медианы |

|

|

число единиц в совокупности |

![]()

т.к. медианы с дробным номером не бывает, то полученный результат указывает, что медиана находится посередине между 13-й и 14-й величинами совокупности.

Значение медианы можно определить по формуле:

![]()

| где |

|

значение медианы |

|

|

нижняя граница медианного интервала | |

|

|

величина медиального интервала | |

|

|

номер медианы | |

|

|

накопленная частота интервала, предшествующего медианному | |

|

|

частота медианного интервала |

По накопленной частоте ![]() определяем,

что медиана будет находиться в интервале 880 – 935, тогда значение

медианы:

определяем,

что медиана будет находиться в интервале 880 – 935, тогда значение

медианы:

![]()

Наряду со средними величинами большое значение имеет изучение отклонений от средних, при этом представляет интерес совокупность всех отклонений, т.к. от их размера и распределения зависит типичность и надежность средних характеристик. Наиболее простым из этих показателей является показатель размаха вариации, который рассчитывается по формуле:

![]()

| где |

|

размах вариации |

|

|

максимальное значение признака | |

|

|

минимальное значение признака |

![]()

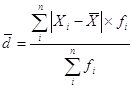

Размах вариации характеризует разброс только крайних значений, поэтому он не может быть достоверной характеристикой вариации признака. Распределение отклонений можно уловить, определив все отклонения от средней, для этого можно определить среднее арифметическое (линейное) отклонение, которое рассчитывается по формуле:

| где |

|

среднее линейное отклонение |

|

|

средняя по ряду распределения | |

|

|

средняя по i-му интервалу |

|

|

|

частота i-го интервала (число банков в интервале) |

![]()

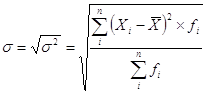

Среднее линейное отклонение, как меру вариации признака применяют крайне редко. Чаще отклонения от средней возводят в квадрат и из квадратов отклонений вычисляют среднюю величину. Полученная мера вариации называется дисперсией, а корень квадратный из дисперсии, есть среднее квадратическое отклонение, которое выражает абсолютную меру вариации и вычисляется по формуле:

| где |

|

среднее квадратическое отклонение |

|

|

дисперсия | |

|

|

средняя по ряду распределения | |

|

|

средняя по i-му интервалу |

|

|

|

частота i-го интервала (число банков в интервале) |

![]()

По рассчитанным показателям достаточно трудно судить о степени вариации признака в совокупности, т.к. их величина зависит от размера значений признака, поэтому более объективной характеристикой будет коэффициент вариации, который рассчитывается по формуле:

![]()

| где |

|

коэффициент вариации |

|

|

среднее квадратическое отклонение | |

|

|

средняя по ряду распределения |

![]()

Т.к. ![]() , следовательно, данное

значение коэффициента вариации свидетельствует об однородности совокупности и

надежности средней.

, следовательно, данное

значение коэффициента вариации свидетельствует об однородности совокупности и

надежности средней.

Для характеристики дифференциации банков по величине капитала, рассчитаем коэффициент фондовой дифференциации по формуле:

![]()

| где |

|

коэффициент фондовой дифференциации |

|

|

средняя из 10% максимальных значений признака | |

|

|

средняя из 10% минимальных значений признака |

Т.к. 10% от 26 будет 2,6, то можно взять значения трех банков, имеющих самые большие и самые меньшие значения капитала:

|

|

|

Тогда:

|

|

|