Реферат: Совершенствование трудовой деятельности специалиста по маркетингу организации на основе функционально-стоймостного анализа

Реферат: Совершенствование трудовой деятельности специалиста по маркетингу организации на основе функционально-стоймостного анализа

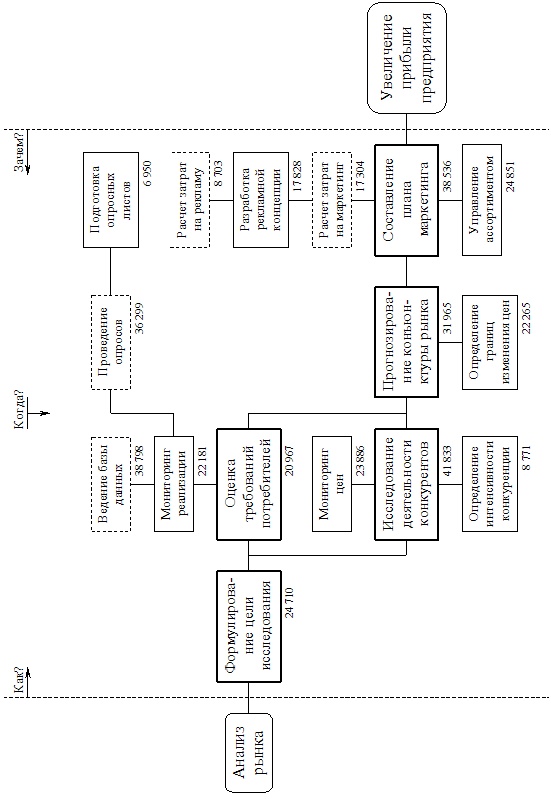

Рисунок 2.

Функционально-стоймостная диаграмма (FAST).

Теперь необходимо определить все затраты на осуществление каждой из функций. Для этого необходимо понять, насколько задействованы другие подразделения компании в выполнении той или иной функции. Для этого составим таблицу 4, показывающую функциональные взаимосвязи маркетолога, в виде отдела маркетинга, со всеми структурными подразделениями компании ЗАО «МОСРЕНТСЕРВИС».

Из представленной на рисунке 1 развернутой схемы предприятия видно, что структура управления компании ЗАО «МОСРЕНТСЕРВИС», состоит из следующих составляющих:

– Генеральный директор (ГД);

– Отдел маркетинга (ОМ);

– Планово-экономический одел (ПЭО);

– Бухгалтерия;

– Отдел кадров;

– Юридический отдел;

– Заместитель генерального директора по сервису и ремонту (ЗГД по СиР), в подчинении которого находиться отдел сервиса и ремонта (ОСиР);

– Коммерческий директор (КД), в подчинении которого находиться отдел продажи и аренды (ОПиА);

– Заместитель генерального директора по общим вопросам (ЗГД по ОВ), в подчинении которого находятся службы внутреннего хозяйства (СВХ).

По данным бухгалтерской отчетности известно, что на данном предприятии отчисления на социальное страхование составляют 40,5 % от фонда оплаты труда, который для специалиста по маркетингу в компании ЗАО «МОСРЕНТСЕРВИС» сегодня составляет 17 300 руб., а для остальных сотрудников средний уровень заработной платы составляет 6 400 руб., не включая руководителей высшего звена.

При расчете затрат на выполнения функций маркетолога компании, также необходимо учесть затраты на эксплуатацию технических средств. В этой связи необходимо отметить, что участие других подразделений компании в осуществлении непосредственных функций специалиста по маркетингу, фактически не сопряжено с эксплуатацией ими каких-либо технических средств, т.е. такими расходами можно пренебречь. Однако, остаточная стоимость технических средств, находящихся в распоряжении маркетолога и используемых им при выполнении всех его функций, по данным учета составляет 44 634 руб.

|

Таблица 4. Функциональные взаимосвязи. |

||||||||||||

| Функции маркетолога | Подразделения | |||||||||||

| Маркетолог | ГД | ПЭО | Бухгалтерия | Отдел кадров | Юрист | ЗГД по СиР | ОСиР | КД | ОПиА | ЗГД по ОВ | СВХ | |

| Составление плана маркетинга | О | Р | С | П | С | С | С | С | ||||

| Прогноз конъюнктуры рынка | О | С | С | П | С | П | ||||||

| Исследование деятельности конкурентов | П,О | С | П | С | П | |||||||

| Оценка требований потребителей | О | С | С | П | С | П | ||||||

| Формулирование цели исследования | П,О | Р | У | У | ||||||||

| Подготовка опросных листов | П,Р,О | |||||||||||

| Проведение опросов | П,О | С | У | С | У | |||||||

| Ведение базы данных | П,Р,О | П,У | П,У | |||||||||

| Мониторинг реализации | О | Р | С | У | С | У | ||||||

| Мониторинг цен | П,О | Р | ||||||||||

| Определение интенсивности конкуренции | П,О | Р | П | П | ||||||||

| Определение границ изменения цен | П,О | Р | С | |||||||||

| Расчет затрат на рекламу | П | С | О | У | ||||||||

| Разработка рекламных концепций | П,О | Р | У | У | ||||||||

| Расчет затрат на маркетинг | П | Р | У | О | ||||||||

| Управление ассортиментом | О | Р | С | У | У | У | ||||||

|

Примечание: О – отвечает за выполнение данной функции, организует ее исполнение, подготавливает и оформляет необходимый документ; П – предоставляет исходные данные, информацию, для выполнения данной функции; У – участвует в выполнении данной функции, визирует подготовленный документ; С – согласовывает подготовленный документ по функции; Р – принимает решение, утверждает, подписывает документ. |

||||||||||||

Данные таблицы 4 показывают, что выполнение функций управления специалистом по маркетингу ведется практически самостоятельно, а результаты его работы являются основанием к действию остальных служб компании.

Однако, выполняя ряд функций, связанных с отслеживанием поведения конечных потребителей, маркетолог использует материалы, подготавливаемые подразделениями компании, работа которых непосредственным образом связанна с потребителями. На подготовку таких материалов, сотрудниками этих подразделений затрачивается некоторое количество рабочего времени, поэтому при расчете затрат на выполнение функций специалиста по маркетингу, необходимо также учесть и эти затраты.

Расчет всех затрат сведен в таблице 5. При этом базой

для расчета служат данные бухгалтерской и статистической отчетности,

показывающие, что срок службы технических средств, находящихся в эксплуатации

специалиста, на сегодняшний день составляет 5 лет. Таким образом, годовые

амортизационные отчисления на данные технические средства составляют: ![]() , а так как годовой фонд

рабочего времени маркетолога составляет: 2 076 часов то, за

один час рабочего времени, данный специалист в компании

ЗАО «МОСРЕНТСЕРВИС» получает:

, а так как годовой фонд

рабочего времени маркетолога составляет: 2 076 часов то, за

один час рабочего времени, данный специалист в компании

ЗАО «МОСРЕНТСЕРВИС» получает:

![]()

После произведения всех вычислений и заполнения таблицы 5 все данные полученные в результате формулировки, классификации функций управления специалиста по маркетингу компании ЗАО «МОСРЕНТСЕРВИС» и определения затрат на их осуществление, отражаются в таблице 3 и на диаграмме FAST (рисунок 2).

Стоимостная оценка функций и нанесение их на диаграмму позволяет выявить распределение стоимостей по функциям и областям диаграммы и определить те направления, по которым следует вести работу для сведения к минимуму излишних затрат, связанных с осуществлением конкретных функций управления.

Так анализ диаграммы показывает, что излишними являются функции проведения опросов и ведения базы данных, участвующие в мониторинге реализации. Трудозатраты на выполнение этих функций составляют 36 299 руб. в год и 38 798 руб. в год соответственно. Из таблицы 4 видно, что, используя материалы подготовленные специалистом компании по маркетингу, эти функции, фактически, выполняют сотрудники ОСиР и ОПиА, непосредственно работающие с клиентами и владеющие первоисточниками.

|

Таблица 5. Затраты на осуществление функций. |

||||

| Название функции | Доля амортизационных отчислений, руб. в год. | Затраты ФОП труда дополнительных лиц участвующих в выполнении функции, руб. в год | Затраты труда, маркетолога ч. в год | Общие затраты на выполнение, включая соц.страх., руб. в год |

| Составление плана маркетинга | 825,60 | 7 640,00 | 192 | 38 535,80 |

| Прогноз конъюнктуры рынка | 774,00 | 4 200,00 | 180 | 31 965,00 |

| Исследование деятельности конкурентов | 1 032,00 | 5 040,00 | 240 | 41 833,20 |

| Оценка требований потребителей | 516,00 | 2 556,00 | 120 | 20 967,18 |

| Формулирование цели исследования | 516,00 | 5 220,00 | 120 | 24 710,10 |

| Подготовка опросных листов | 206,40 | 0,00 | 48 | 6 950,40 |

| Проведение опросов | 825,60 | 6 048,00 | 192 | 36 299,04 |

| Ведение базы данных | 1 032,00 | 2 880,00 | 240 | 38 798,40 |

| Мониторинг реализации | 516,00 | 3 420,00 | 120 | 22 181,10 |

| Мониторинг цен | 619,20 | 2 160,00 | 144 | 23 886,00 |

| Определение интенсивности конкуренции | 206,40 | 1 296,00 | 48 | 8 771,28 |

| Определение границ изменения цен | 516,00 | 3 480,00 | 120 | 22 265,40 |

| Расчет затрат на рекламу | 154,80 | 2 484,00 | 36 | 8 702,82 |

| Разработка рекламных концепций | 361,20 | 4 032,00 | 84 | 17 828,16 |

| Расчет затрат на маркетинг | 309,60 | 4 896,00 | 72 | 17 304,48 |

| Управление ассортиментом | 516,00 | 5 320,00 | 120 | 24 850,60 |

Данные таблицы 5 говорят, что у маркетолога на функции проведения опросов и ведения базы данных приходиться большая часть рабочего времени, которое тратиться им на контроль работы не подчиненных ему сотрудников компании, расходы, на работу которых, позволяют говорить о больших возможностях сокращения расходов в этом направлении.