Реферат: Рынок корпоративных облигаций и основные направления повышения его эффективности

Реферат: Рынок корпоративных облигаций и основные направления повышения его эффективности

Структурированные облигации. Структурированными называются все облигации, имеющие платежи, поставленные в зависимость от каких-либо других финансовых показателей, таким образом, к структурированным облигациям относятся и облигации с переменным купоном, и инфляционно- индексируемые облигации, и конвертируемые облигации. Однако термин структурированные облигации обычно применяется несколько уже к разнообразным видам гибридного финансирования, появившимся в конце 80—90-х годов. Структурированность состоит в том, что такую облигацию можно считать как бы состоящей из обыкновенной облигации и производной ценной бумаги — опциона или фьючерса, за счет этого опциона (фьючерса) платежи по облигации ставятся в зависимость от цены акции, портфеля акций, фондового индекса, цены товара или индекса цен товарной группы. Среди экзотических примеров структурированных облигаций можно отметить облигации, доходность которых привязана к природным явлениям, например, в США выпускаются так называемые облигации катастроф, доходность по которым поставлена в зависимость от наступления природных катаклизмов (ураганов и др.)

Облигации с участием. По данным облигациям купонный процент так или иначе привязан к прибыли предприятия. Обычно купонный процент по таким облигациям состоит из фиксированной составляющей и надбавки, поставленной в зависимость от прибыли предприятия или дивиденда по акциям (например, 6% плюс '/4 от дивиденда по обыкновенным акциям). Облигации с участием применяются крайне редко. Одним из примеров применения таких облигаций служит привлечение средств инвесторов кооперативами.

Доходные облигации. По данным облигациям проценты выплачиваются только в том случае, если в течение соответствующего купонного периода предприятие заработало прибыль. При этом, как и по привилегированным акциям, процент может быть кумулятивным или некумулятивным. Данные облигации выпускались в США при реорганизации обанкротившихся железнодорожных компаний (поэтому их называют еще облигациями урегулирования) Позднее стали выпускаться и другими предприятиями, в основном при изменении структуры капитала, выкупа контрольного пакета за счет кредита и т.д.

Виды облигаций по сроку обращения:

В мировой практике слово облигация обычно используется для обозначения долгосрочного финансового инструмента, имеющего срок погашения более одного года. В России, однако, термин облигация применяется практически для любой долговой ценной бумаги. Например, ГКО — государственные краткосрочные облигации выпускались обычно на срок 3, 6, 12 месяцев. В мировой практике для финансовых инструментов сроком обращения менее 1 года используется термин вексель или коммерческая бумага. В принципе классификация облигаций по сроку до погашения не может быть универсальной, поскольку в каждой стране понятия долгосрочной и краткосрочной могут существенно различаться.

Коммерческие бумаги. Коммерческие бумаги можно считать сверхкраткосрочными облигациями, имеющими срок обращения до 1 года, в США — не более 9 месяцев. Коммерческие бумаги почти всегда выпускаются в дисконтной форме, обычно без специального обеспечения. Применяются и купонные коммерческие бумаги, однако в США на их долю приходится всего порядка 2% рынка. Отличие коммерческих бумаг от обычных облигаций состоит в том, что их регистрация и выпуск осуществляется гораздо проще, чем выпуск обыкновенных облигаций, обычно выпуск коммерческих бумаг не подлежит государственной регистрации. Это дает эмитентам таких облигаций возможность гибко использовать возможности финансового рынка, выходя на него в благоприятные моменты. Наиболее сильно развит рынок коммерческих бумаг в США. При этом, хотя законодательно коммерческие бумаги могут выпускаться на срок до 270 дней, подавляющее большинство их выпускается на срок не более 90 дней, и большая часть выпусков имеет срок погашения не более 30 дней. Применяются даже однодневные бумаги Коммерческие бумаги обычно выпускаются в форме на предъявителя.

Особенностью рынка коммерческих бумаг является то, что на нем доминирует относительно небольшое число заемщиков, имеющих высокий кредитный рейтинг. Например, в США при общем числе эмитентов коммерческих бумаг более 2 000, на долю 5% заемщиков приходится свыше половины объема рынка, а на долю крупнейшего эмитента коммерческих бумаг — General Motors Acceptance Corporation приходится порядка 10% рынка. При этом практически все эмитенты имеют кредитный рейтинг на уровне первой или второй ступени в классификации рейтинговых агентств, причем наибольшую долю (80—90%) имеют эмитенты с наивысшим рейтингом. Это имеет свое объяснение, поскольку инвесторы, вкладывающие средства в коммерческие бумаги, обычно не заинтересованы в принятии кредитного риска. Эмитентами коммерческих бумаг являются в основном крупные, хорошо известные финансовые учреждения, выпуски коммерческих бумаг промышленными предприятиями значительно более редки и практикуются в основном только в США (например, крупнейшие эмитенты коммерческих бумаг в США среди промышленных предприятии — General Motors и Ford).

Коммерческие бумаги обычно не имеют развитого вторичного рынка, но многие эмитенты принимают на себя неформальное обязательство выкупить свои коммерческие бумаги до срока их погашения. Таким образом, такие бумаги имеют как бы неформальный опцион пут.

Рынок коммерческих бумаг может рассматриваться как своего рода отправная точка для развития рынка долгосрочных облигационных займов. До середины 80-х годов рынок коммерческих бумаг существовал практически только в США. Когда другие страны также стали развивать внутренние облигационные рынки, там были приняты меры по развитию рынка коммерческих бумаг.

Краткосрочные облигации. В США краткосрочными считаются облигации со сроком обращения от 1 до 5 лет. Предприятия достаточно редко прибегают к выпуску таких облигаций, используя в основном банковские кредиты или частные займы у институциональных инвесторов для привлечения заемных средств на такой срок.

Среднесрочные облигации. Эти облигации имеют сроки погашения от 5 до 10 лет. Являются значительно более распространенным типом корпоративных облигаций.

Долгосрочные облигации. Выпускаются обычно на срок от 10 до 30 лет, наиболее распространенный диапазон — от 15 до 20 лет. Корпоративные облигации сроком более 30 лет распространены довольно мало, отчасти это связано с тем, что в большинстве стран и государственные облигации выпускаются на срок не более 30 лет (исключение составляет Швейцария, в которой существуют облигации сроком погашения до 50 лет, впрочем, особым спросом они не пользуются), а госбумаги обычно являются ориентиром по доходности при ценообразовании на рынке корпоративных облигаций. В последнее время в США появился интерес со стороны эмитентов к выпуску сверхдолгосрочных облигаций сроком обращения до 100 лет. Это связано с тем, что сверхдолгосрочные облигации крайне мало отличаются по своей сути от привилегированных акций, с другой стороны, если дивиденды по привилегированным акциям не уменьшают налогооблагаемую прибыль, то выплата процентов по облигациям уменьшает ее. Начиная с 1993 года в США 100-летние облигации были выпущены 58 корпорациями на общую сумму более $ 12 млрд. Если порядок налогообложения не изменится, то можно ожидать увеличения выпуска сверхдолгосрочных облигаций в ближайшее время. При этом, однако, существенной разницы между ценой 100-летней и 30-летней облигациями не существует. Если процентная ставка составляет 10%, то текущая стоимость $1 000, выплачиваемых через 100 лет, составляет всего 7,25 цента!

Говоря о сроке обращения корпоративных облигаций, надо учесть, что в настоящее время многие выпуски облигаций имеют дополнительные особенности, за счет которых реальный срок обращения облигаций может отклоняться от заданного.

Отзывные облигации (облигации с call-опционом). Эти облигации называются также retractable, т. е. с возможностью сокращения срока обращения. Эмитент имеет право по истечении определенного срока выкупить облигацию у инвестора, при этом цена выкупа равна номиналу или некоторой, оговоренной в проспекте эмиссии, цене (цена отзыва). Обычно право отзыва наступает через определенный срок после выпуска облигаций. Разница между ценой отзыва и номиналом называется премией за отзыв. Обычно эта премия за отзыв убывает с течением времени, прошедшего с момента выпуска облигации. Например, премия за отзыв может быть установлена в размере годового купона (I) при отзыве в первый год и дальше ежегодно уменьшаться каждый год на величину 1/n, где n — срок обращения облигаций. Отзывные облигации в некоторой степени ограничивают права инвестора в сторону эмитента. Очевидно, что при падении процентных ставок на рынке ниже купонного процента, эмитенту будет выгодно выкупить облигации и разместить новые с меньшим купоном, инвестору, разумеется, это не выгодно. Отзывные облигации являются основным видом корпоративных облигаций, применяющихся в настоящий момент в США. На долю отзывных облигаций приходится 83% всех выпусков корпоративных облигаций, осуществленных в США в период с 1977-го по 1986-й, а среди неконвертируемых облигаций эта доля составляет 88%.

Облигации, предусматривающие создание фонда погашения. При выпуске данного типа облигаций эмитент обязан создавать специальный фонд, средства которого должны идти на ежегодное погашение части выпуска облигаций. Это погашение может производиться двумя путями. Если цены облигаций на вторичном рынке ниже номинала, то эмитент выкупает на рынке часть облигаций. Если цены на рынке выше номинала, эмитент имеет право погасить часть облигаций по номиналу, при этом то, какие конкретно облигации подлежат погашению, определяется обычно в результате проведения специальной лотереи.

Облигации с правом досрочного погашения (облигации с put-опционом). Симметричны отзывным облигациям только в данном случае не эмитент, а инвестор имеет право в определенные моменты времени досрочно предъявить облигации к погашению. Очевидно, что в этом случае больше прав имеет инвестор, поскольку при увеличении процентных ставок выше величины купонного процента он может продать данную облигацию и купить другую, с большим купоном. В развитых странах облигации с пут-опционом встречаются сравнительно редко, а вот в странах с высоким инвестиционным риском такие облигации, дающие инвестору дополнительную степень защиты, встречаются гораздо чаще. В качестве примера можно привести Бразилию, где почти все корпоративные облигации имеют пут-опцион.

Пролонгируемые облигации. Данные облигации предполагают возможность продления своего срока действия. При этом право такого продления в некоторых случаях может принадлежать инвестору, а в некоторых случаях — эмитенту. Если право продления срока действия облигации принадлежит инвестору, то данный тип облигаций очень похож на облигации с опционом пут, только в данном случае инвестор имеет право не досрочно погасить облигацию с большим сроком до погашения, а продлить срок действия облигации с небольшим сроком до погашения. Такой тип облигаций применяется, например, в той же Бразилии, где большинство облигаций предусматривают периодический пересмотр условий займа, и инвестор может либо пролонгировать срок действия облигации, либо реализовать пут опцион и продать облигацию эмитенту. Встречаются облигации, у которых, наоборот, эмитент имеет право продлить срок действия облигации. Такие облигации похожи на отзывные облигации, поскольку эмитент может принять решение погасить выпуск или продлить его действие. В качестве примера облигаций, срок погашения которых может быть продлен эмитентом, можно привести капитальные ценные бумаги с фиксированным доходом (FRCS), появившиеся в США в 90-х годах (о них будет подробнее рассказано ниже) Срок погашения этих облигаций обычно составляет 30 лет, и эмитент имеет право продлить его еще на 19 лет.

Облигации с двумя датами погашения. По таким облигациям устанавливаются две даты, в период между которыми должно быть осуществлено погашение. Фактически представляют собой разновидность отзывных облигаций. Данные облигации применяются, в частности, в Великобритании при выпуске государственных облигаций.

Бессрочные облигации. Данные облигации не предполагают погашения номинальной стоимости, а только дают право на купонный доход. Облигации с фиксированным купоном, выпускающиеся в бессрочной форме, применяются крайне редко. Данный вид облигаций существует в Великобритании, где несколько выпусков государственных ценных бумаг было выпущено в бессрочной форме (2,5% консоли 1888 г., 3,5% военные облигации и др.). При этом по данным облигациям указывается дата, после которой эмитент может их погасить по номинальной стоимости. Однако, поскольку большинство таких облигаций имеет низкую процентную ставку, выкуп их нецелесообразен, поэтому они продолжают обращаться. В бессрочной форме иногда выпускаются облигации с плавающим купоном. При этом, однако, большинство таких облигаций имеют пут-опцион, в результате чего инвестор может быть уверен в возможности погасить облигацию в определенные моменты. Бессрочные облигации с плавающим купоном применяются на рынке еврооблигаций, а также, например, в Бразилии.

2.2 Размещение и обращение

Особенности облигаций как финансового инструмента и структуры держателей облигаций определяют и особенности их размещения и обращения. Отметим две основные особенности, присущие облигациям:

1. Облигации не столь подвержены колебаниям котировок, как, к примеру, акции. Это гораздо менее спекулятивный инструмент.

2. Среди держателей облигаций доминируют крупные институциональные инвесторы.

В результате функционирование рынка облигаций существенно отличается от функционирования рынка акций. Большая часть сделок с облигациями, как на первичном, так и на вторичном рынке, осуществляется вне биржи, причем обычно сделки проходят крупными лотами. В США при первичном размещении объемы сделок составляют обычно порядка $1 млн., стандартный объем на вторичном рынке - $100 тыс.

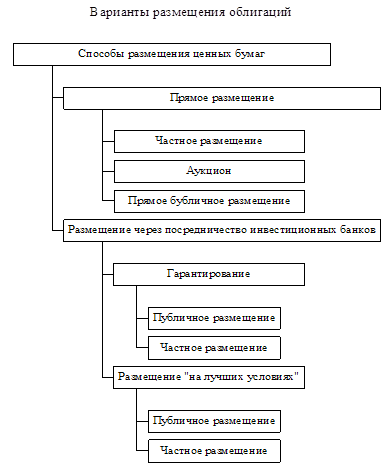

Процедура

размещения облигаций в принципе не отличается от процедуры

размещения акций. Существует несколько вариантов размещения ценных

бумаг, основные способы представлены на схеме:

Прямое размещение. В этом случае размещение ценных бумаг осуществляется непосредственно эмитентом, без посредничества финансовых институтов (инвестиционных банков). При этом такое размещение обычно происходит среди достаточно небольшого числа владельцев — институциональных инвесторов, хотя иногда крупные эмитенты прибегают и к размещению среди широкого круга инвесторов. Существует несколько вариантов прямого размещения:

Прямое частное размещение. В этом случае корпорация

реализует весь выпуск ценных бумаг среди ограниченного числа

крупных институциональных инвесторов. Компания напрямую предлагает

инвесторам подписаться

на новый выпуск ценных бумаг.

Размещение на аукционе. Таким образом обычно проводится размещение государственных облигаций. Корпорации также могут проводить размещение в форме аукциона, однако реально это могут позволить себе только крупнейшие корпорации, ценные бумаги которых обычно уже хорошо известны на рынке. Часто таким образом происходит размещение коммерческих бумаг.

Прямое публичное размещение. Данный тип размещения достаточно редко применяется, поскольку в этом случае эмитент фактически самостоятельно проводит работу, которую традиционно осуществляют инвестиционные банки.

Прямое размещение сравнительно редко применяется при выпуске облигаций, хотя в некоторых случаях этот способ предпочтителен. Таким способом размещаются, в частности, коммерческие бумаги крупных компаний. В некоторых случаях крупные корпорации имеют в своей структуре специализированное финансовое подразделение, которое и осуществляет работу с ценными бумагами корпорации.

Размещение через посредничество инвестиционных банков. Большинство крупных выпусков ценных бумаг, в том числе облигаций, обычно осуществляется с помощью инвестиционных банков, о которых уже шла речь выше. При этом роль инвестиционных банков в процессе размещения может быть различной, существуют две «крайние» формы размещения ценных бумаг — гарантированное размещение и размещение «на лучших условиях».

Гарантированное размещение. В этом случае инвестиционные банки гарантируют размещение ценных бумаг по оговоренной цене. При этом инвестиционные банки могут либо полностью выкупить выпуск «на себя» и в дальнейшем проводить его продажу от своего имени, либо принять обязательство выкупить часть выпуска, которая не была размещена среди конечных инвесторов к заданному сроку. Обычно применяется именно первый вариант, т. е. выкуп ценных бумаг инвестиционными банками. Достоинство такой схемы для эмитента состоит в том, что он сразу же получает деньги и его уже не волнует то, что инвестиционные банки не смогут распродать выпуск. А вот для инвестиционных банков такой вариант размещения может быть сопряжен с существенным риском. Классическим примером такого риска служит размещение эмиссии облигаций IBM в октябре 1979 года на сумму 1 млрд. долл. За счет резкого роста процентных ставок на следующий день после подписания договора между IBM и синдикатом инвестиционных банков цена, по которой удалось разместить облигации, оказалась значительно ниже гарантированной цены, и инвестиционные банки понесли убытки порядка 20 млн. долл..