Реферат: Конспект по экономической теории

Реферат: Конспект по экономической теории

Существует два типа износа:

1. Физический или материальный;

2. Моральный.

Физический материальный износ – происходит в результате активной работы оборудования, а также под влиянием естественных сил природы (коррозия металла). Материальный износ выражается в постепенной утрате ОПФ технических и производственно-эксплуатационных качеств. Степень износа зависит от ряда факторов.

1. Качество самих ОПФ, которое определяется качеством материалов, из которых они изготовлены, а также правильностью сборки и установки.

2. Экстенсивная и интенсивная нагрузка ОПФ. Чем продолжительнее и интенсивнее используются ОПФ, тем быстрее они изнашиваются.

3. Особенности технологического прогресса в разных отраслях (сильнодействующие химические реагенты, резкие колебания температуры и давления, большие скорости).

4. Содержание ОПФ и качество ухода за ними.

5. Квалификация рабочих, использующих ОПФ.

Физический износ характеризуется коэффициентом, определяемым на основании срока службы ОПФ.

Кнф=Тф/Тн*100%;

Тф – фактический срок службы ОПФ, года.

Тн – нормативный срок службы ОПФ, года.

Моральный износ ОПФ означает потерю части потребительной стоимости без соответствующего физического износа. Это потеря фондами экономических преимуществ без физического износа. Причинами морального износа являются научно-технический прогресс, снижение их экономической целесообразности использования ОПФ. Износ существует I рода и II рода.

Моральный износ I рода обусловлен повышением производительности труда в отраслях производящих ОПФ. За счет чего производство ранее выпускавшихся машин и оборудования осуществляется в настоящее время с меньшими затратами труда и они становятся дешевле.

Моральный износ II рода связан с появлением новой более высокопроизводительной техники, производимой с теми же издержками, что приводит к снижению относительной полезности устаревших ОПФ.

Моральный износ I рода связан с удешевлением ОПФ аналогично II роду – с повышением производительности ОПФ при сохранении тех же цен.

Моральный износ I рода определяется на основании соотношения балансовой и восстановительной стоимости.

Фп – первоначальная стоимость ОПФ в млн. руб.

Фв – восстановительная стоимость ОПФ в млн. руб.

Моральный износ II рода определяется на основании сравнения основного параметра оборудования, чаще всего его производительности.

П1 – производительность действующего оборудования.

П2 – производительность нового оборудования.

Решение проблемы морального износа заключается, с одной стороны, в проведении мероприятий по максимальному использованию оборудования до наступления его морального износа. С другой стороны, замены морально устаревшего оборудования на новое, модернизация оборудования.

5. Амортизация основных производственных фондов.

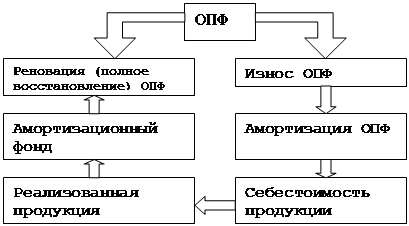

Участвуя в производственном процессе, ОПФ постепенно утрачивают свою потребительскую стоимость. Различные виды ОПФ изнашиваются в различные сроки, что зависит от интенсивности и характера их эксплуатации, условий хранения. Постепенный износ ОПФ вызывает необходимость в замене и обновлении, что требует накопления определенных средств. Одним из способов накопления является амортизация ОПФ.

Амортизация – возмещение в денежной форме величины износа ОПФ путем перенесения их стоимости на себестоимость продукции.

Место амортизации в системе воспроизводства ОПФ.

Воспроизводство ОПФ может быть простым (замена устаревших ОПФ) и расширенным (новое строительство, расширение действующих предприятий, реконструкция, техническое перевооружение, модернизация).

Общая сумма амортизационных отчислений за весь срок службы ОПФ определяется как разница между первоначальной и ликвидационной стоимостью ОПФ. Постепенное возмещение стоимости ОПФ осуществляется по норме амортизации. Норма амортизации – среднегодовая величина износа ОПФ в % от их первоначальной стоимости. Она показывает, какую долю своей первоначальной стоимости ежегодно переносят ОПФ на создаваемую ими продукцию. По установленным нормам амортизационные отчисления включаются в себестоимость продукции.

Расчет нормы амортизации.

Фп – первоначальная стоимость ОПФ, в млн. руб.

Фл – ликвидационная стоимость ОПФ, в млн. руб.

Т – нормативный срок службы ОПФ.

Т – нормативный срок службы ОПФ.

Норма амортизации зависит от ряда факторов, но главным образом от срока службы ОПФ и в некоторой степени от величины ликвидационной стоимости ОПФ.

![]()

![]()

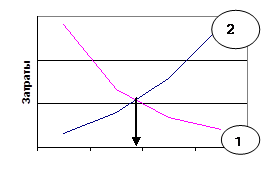

![]() Необходимо

определить экономически целесообразный срок службы. При его определении

необходимо учитывать, что, с одной стороны, предприятие заинтересовано в его

удлинении, так как при тех же затратах на изготовление оборудования можно

получить больше продукции, с другой стороны, чем больше срок службы

оборудования, тем больше вероятность морального износа, а значит выше потери,

вследствие затрат прошлого труда. Кроме того, удлинение срока службы

увеличивает затраты на ремонт и его обслуживание. Оптимальный срок службы

определяется по моменту, после которого затраты на содержание и ремонт

оборудования (2) будут превышать величину стоимости ОПФ на единицу продукции

(1).

Необходимо

определить экономически целесообразный срок службы. При его определении

необходимо учитывать, что, с одной стороны, предприятие заинтересовано в его

удлинении, так как при тех же затратах на изготовление оборудования можно

получить больше продукции, с другой стороны, чем больше срок службы

оборудования, тем больше вероятность морального износа, а значит выше потери,

вследствие затрат прошлого труда. Кроме того, удлинение срока службы

увеличивает затраты на ремонт и его обслуживание. Оптимальный срок службы

определяется по моменту, после которого затраты на содержание и ремонт

оборудования (2) будут превышать величину стоимости ОПФ на единицу продукции

(1).

Кривая 2 – затраты на содержание и ремонт оборудования.

Кривая 1 – величина стоимости, приходящаяся на единицу продукции.

Срок службы оборудования должен соизмеряться с моральным износом. Моральный износ не будет действовать, если срок службы оборудования не будет превышать периода появления и массового внедрения производства новой техники.

Существует 2 метода расчета амортизационных отчислений:

1. Равномерный метод начисления амортизации (линейный). Предполагает равномерный износ ОПФ за весь период эксплуатации. Сумма амортизационных отчислений (А) рассчитывается по формуле:

На – годовая норма амортизационных отчислений;

Равномерный метод справедлив в отношении физического износа ОПФ, а моральный износ ОПФ происходит ускоренно. Поэтому предприятия должны получить амортизационные отчисления ускоренно, чтобы скомпенсировать результаты морального износа. Это позволяет сделать второй метод.

Расчет суммы амортизационных отчислений равномерным методом.

| Вид ОПФ | Первоначальная стоимость ОПФ, млн. руб. | Годовая норма амортизационных отчислений,% | Годовая сумма амортизационных отчислений, млн.руб. |

| 1. Оборудование | 250 | 10 | Гр2*гр3=25 |

| 2. Здания | 200 | 2 | 4 |

| 3. Транспортные средства | 50 | 12 | 6 |

| Итого | 500 | 35 |

2. Неравномерный метод.

Предприятие должно иметь амортизационные отчисления для замены ОПФ при возникновении ускоренного морального износа. Решить эту проблему можно используя метод ускоренной амортизации. При использовании метода большая часть стоимости ОПФ включается в себестоимость продукции первые годы эксплуатации. В первый год стоимость 50% включается в себестоимость продукции, второй год – 30%, третий – 10%, четвертый – 7%, 5 – 3%.

Это позволяет предприятию в условиях инфляции быстрее окупить сделанные затраты и направить их на дальнейшее обновление производства.

Существует отрицательная сторона ускоренной амортизации.

1. Чем больше стоимости ОПФ переносится на себестоимость продукции, тем цена становится выше. Это ведет к повышению цены продукции, и падает конкурентоспособность продукции. Предприятия должны провести соответственные расчеты и оценить необходимость и возможность применения ускоренной амортизации.

Существует еще замедленная амортизация. Она применяется при внедрении дорогостоящего оборудования. При этом в первые годы эксплуатации применяются пониженные нормы амортизации. Чтобы за счет снижения себестоимости продукции, продукция была бы конкурентоспособной. Затем годовая норма резко увеличивается и в последующем осуществляется амортизация по прогрессивной шкале.

5.1. Движение ОПФ.

На предприятии учитывается движение ОПФ, так как в течение года происходит их поступление и выбытие. Стоимость ОПФ на конец года рассчитывается по формуле:

Фк = Фн+Фвв-Фвыт.

Фк – стоимость ОПФ на конец;

Фн – стоимость ОПФ на начало;

Фвв – стоимость ОПФ вводимых в течение года;

Фвыб – стоимость ОПФ выбывших в течение года.

Методика расчета показателей движения ОПФ.

| Наименование показателя |

|

| Коэффициент поступления (ввода ОПФ). | |

| Коэффициент обновления ОПФ. |

|

|

|

|

| Коэффициент ликвидации ОПФ. |

Методика расчета показателя.

Методика расчета показателя.

Все данные о движении ОПФ отражаются в балансе наличия и движения ОПФ.(Табл. млн. руб.)

| Наличие ОПФ на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие на конец года | |||

| Всего | В т.ч. новые | Всего | В т.ч. ликв | |||

| 2000 | 500 | 200 | 400 | 150 | 2100 | (1+2-4) |

Исходя из этих условий, можно рассчитать показатели ОПФ.

![]() Коэффициент

ввода ®

Коэффициент

ввода ®

![]() Коэффициент

обновления ®

Коэффициент

обновления ®

![]() Коэффициент

выбытия ®

Коэффициент

выбытия ®

![]() Коэффициент

ликвидации ®

Коэффициент

ликвидации ®

6. Ремонт основных производственных фондов и модернизация оборудования.

ОПФ по мере их работы изнашиваются. Это вызывает необходимость в проведении их ремонта. Ремонт производят с целью поддержания ОПФ в работоспособном состоянии в течение определенного времени.

1. Четыре вида ремонта:

2. Восстановительный.

3. Текущий.

4. Капитальный.

5. Средний.

Восстановительный – особый вид ремонта, вызванный стихийными бедствиями. Затраты на ремонт финансируются за счет страхового и резервного фонда и в себестоимость продукции не включаются.

Текущий – мелкий ремонт, который связан с неожиданными простоями оборудования. Иногда он составляет несколько часов за счет завода – это смазка, чистка промывка оборудования, регулировка и ремонт отдельных узлов машин. Часты ремонты, а затраты на их проведение включаются в себестоимость продукции.

Капитальный. Требует остановки производства на определенный срок. От 10 дней до 1 месяца и сопровождается полной разборкой оборудования, заменой всех изношенных узлов и деталей, сборкой оборудования после ремонта и пуском оборудования. Капитальный ремонт проводится 1 раз в несколько лет, затраты на его проведение включаются в себестоимость продукции.

Средний – занимает промежуточное положение между текущим и капитальным по трудоемкости и времени проведения. Обычно в год проведения капитального ремонта средний не планируется.

Исходя из важности проведения ремонтов, огромное значение имеет рациональная организация ремонтных работ. Она заключается в применении системы планово-предупредительных ремонтов (система ППР).

ППР совокупность мероприятий по надзору уходу и ремонту оборудования, осуществляемых в плановом порядке по специальному порядку. Она применима во всех производствах.

Очень важной и в настоящее время еще полностью нерешенной проблемой является централизация ремонтных служб, то есть создание специальных ремонтных заводов. Они позволяют организовать прогрессивный метод стендового ремонта, который требует парка запасного или сменного оборудования. В этом случае к минимуму сводятся простои в ремонте, так как простои сводятся ко времени заметы подлежащего ремонту на исправное оборудование. Такие специализированные заводы должны создаваться в районах с высокой концентрацией химической промышленности, так как их создание целесообразно при наличии большого объема однотипных ремонтных работ.

Для увеличения срока службы оборудования и исключения влияния морального износа проводится модернизация оборудования. Модернизация означает совершенствование действующего оборудования с целью проведения его в состояние, отвечающее современному техническому уровню производства. При модернизации увеличивается производительность оборудования, механизируются и автоматизируются ручные процессы, повышается износоустойчивость и надежность отдельных деталей и узлов. В каждом случае вопрос о проведении модернизации решается только после детального рассмотрения ее технической возможности и экономической целесообразности.

7. Показатели использования ОПФ.

Увеличение объема продукции выпускаемой предприятиями во многом зависит от того, насколько эффективно используются ОПФ. Эффективность ОПФ формируется уже на стадии его проектирования и строительства предприятия. Эффективность ОПФ зависит от достигнутого уровня техники и организации производства, от качества проектирования предприятия, от качества исходного сырья, от размещения предприятия и качества строительства. Поэтому в равной степени важно повышать качество проектов и уровень использования ОПФ в процессе производства. Эффективность ОПФ характеризуется рядом показателей как общих для всех отраслей промышленности, так и применяемых для одной отрасли.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11