Реферат: История бухучета

Реферат: История бухучета

Толчком, давшим развитие логисмографии, послужило убеждение Чербони в том, что учет сметы и учет имущества в бюджетньк предприятиях ie могут вестись по принципам традиционной двойной коммерческой

' Логисмография (логос — разум, графин — описание) — учение о бухгалтерском учет юридического направления и одновременно форма счетоводства. Название дано Корентгн (Галаган автором названия считал Г. Томмазео.)

бухгалтерии. Поэтому нужен синтез, который решил бы эту, как думал Чербони, до него неразрешенную задачу [Cerboni]. Он писал: «Счетоводство как наука, рассматривая ведение хозяйства во всем его объеме, в организации его и в его конечных целях, исследует его функции, определяет нормы, на которых должны быть основаны различные степени ответственности управляющих делом и агентов, и дает методы и средства для познания, измерения, вычисления и разъяснения результатов, достигнутых в различные периоды жизни предприятия» [Цит.:

Чернышев, 1894, с. 154]. В связи с этим всю научную работу в области учета он делил на четыре раздела:

1) исследование фактов хозяйственной жизни в целях раскрытия, с одной стороны, действия объективных законов, управляющих хозяйственной деятельностью предприятия, а с другой стороны, субъективных поступков администраторов и тех результатов, к которым эти поступки приводят; 2) исследование хозяйственной структуры, функций и их

эффективности в общей системе управления предприятием; 3) изучение математических методов с целью выбора аппарата описания фактов хозяйственной жизни; 4) логисмографическое исследование фактов, понимая под этим их координацию с целью выявления юридической и экономической сущности, а также их влияния на хозяйство в целом.

В логисмографии следует различать теорию и форму счетоводства. В основе ее теории лежат два принципа: персоналисттность — за каждым счетом непременно должно стоять лицо или группа лиц (без лица нет счета)* и дуалистчтость — сальдо счета собственника равно сальдо совокупного счета агентов и корреспондентов.

Принцип дуалистичности можно сформулировать как постулат Чербони:

сумма кредиторской задолженности предприятия его собственнику всегда равна сальдо расчетов этого предприятия со своими агентами и корреспондентами.

Чербони считал, что не может быть «мертвых» счетов, все счета только «живые» — личные, и не должно быть счетов искусственных, типа счетов экранов (порядка и метода), которые так любили видные французские авторы (Леоте и Гильбо).

Смысл логисмографии — в последовательной персонализации счетов, цель — в контроле деятельности агентов и корреспондентов хозяйства*, предмет — права и обязательства физических и юридических лиц**, метод — регистрация.

Все лица, имеющие отношение к хозяйству, могут быть подразделены согласно принципам Марчи на четыре группы: 1) собственники, 2) администраторы, 3) агенты (депозитарии — хранители ценностей, материально ответственные лица), 4) корреспонденты (дебиторы и кредиторы). В соответствии с группировкой проводится и деление счетов; причем так как администратор выступает посредником между собственником, с одной стороны, и агентами и корреспондентами, с другой стороны, то дебетовый и кредитовый обороты этого счета всегда будут равны, счет не имеет сальдо и потому он исключается из общей системы счетов.

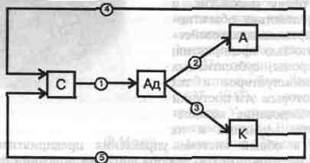

Однако Чербони подчеркивал, что интересы собственника и администратора противоположны. Собственник кредитуется, администратор дебетуется. Счет администратора связан со счетами агентов и корреспондентов, т. е. счет администратора — это приводной ремень между собственником, с одной стороны, и агентами и корреспондентами, с другой. В нотации Сиверса — Шмаленбаха соотношение счетов можно представить следующим образом:

Рис. 1. Взаимосвязь счетов по Чербони:

счета: С — собственника, Ад — администратора, А — агентов, К — корреспондентов. записи: 1 — передача собственником имущественного комплекса администратору; 2 — передача имущества администратором агентам; 3 — передача имущества корреспондентам; 4 — агент, отчитываясь перед администратором, рассчитывается с собственником, 5 — корреспондент рассчитывается с собственником.

* Некоторые последователи Чербони уточнили цели учета. Так, Боналуми сводил их к выявлению экономических и юридических последствий хозяйственных операций и установлению норм управления хозяйством. С этого момента берет начало метод «нормирования баланса», причем цели только расшифровывают основное назначение учета — осуществлять функцию управления предприятием. Масса, исходя из этой предпосылки, считал, что последняя цель может быть достигнута только в том случае, если учет обеспечит: классификацию всех фактов по признакам, необходимым для управления предприятием; выявление результатов хозяйственной деятельности; контроль своевременности и полноты выполнения указаний регулирующего органа [Massa].

»» Для Чербони дебет — это права участника хозяйственного процесса, кредит — объем его (или к нему) требований, а двойная запись — следствие равенства прав требованиям (обязательствам). И двойная запись, с его точки зрения, приводит к равенству актива и пассива.

Счета агентов и корреспондентов сводятся в единую группу счетов. Таким образом, логисмографический баланс включает два основных счета (счета первого порядка): 1) собственника и 2) агентов и корреспондентов.

В логисмографии все хозяйственные операции делились на три группы:

1) собственно юридические, отражающие расчеты с корреспондентами;

2) статистические, приводящие к внутренним изменениям в составе имущества; 3) экономические, изменяющие суммы расчетов предприятия с собственником, например с государством (логисмография применялась как форма учета государственных предприятий итальянского королевства). Первая и третья группы назывались модификациями, так как они изменяли итог баланса, вторая — пермутациями (они не меняли итога)*.

За счетами стояли люди, а за ними ценности. Счета делились на интегральные и дифференциальные. Первые — это, по нашей терминологии, денежные и материалные счета, а также счета расчетов, вторые — результатные счета и счета собственных средств**.

Чербони был первым, кто применил к бухгалтерии такие понятия, как анализ и синтез. Развивая идеи Савари, разложившего учет на синтетический и аналитический, он создает учение о синтетическом сложении и аналитическом разложении счетов, что резко увеличивало число контрольных моментов в учете***. При этом структура счетов должна быть адекватна структуре предприятия. Поскольку любое предприятие представляет собой органическое единство, то оно представлено и единым счетом — балансом.

Баланс — это высший счет, он распадается на два счета: 1) собственника и 2) агентов и корреспондентов****, последний является синтезом двух счетов: агентов и корреспондентов. Счет Агентов делится в свою очередь на счета Основных средств, Товаров, Кассы и т. д. Каждый из этих счетов может делиться на более мелкие, более аналитичные счета, например, счет Товаров можно подразделить на счета статистических товарных групп, которые в свою очередь выделяются по наименованиям, а наименования — по сортам и т. д. Так возникает иерархическая структура счетов. Она предопределяет и характер формы, предусматривающей ведение для каждого уровня иерархии отдельного регистра (книги). Его графление очень напоминает американскую форму счетоводства в варианте Дегранжа, полностью используется ее принцип синхронистичности, но вместо единого интегрального регистра (Журнала-Главной) вводится иерархическая структура регистров.

* М. Виллалобос указал, что такая классификация фактов хозяйственной жизни уже была высказана Д.А. Москетги (1610).

** В. Джитти полагал, что интегральные ценности являются причиной дифференциальных, иначе, актив есть причина, а пассив — следствие. Л.И. Гомберг и многие другие бухгалтеры будут утверждать прямо противоположное.

*** Дифференциация счетов привела к образованию понятия — подсчет или субсчет,

[Счетоводство, 1892, с. 244) и, кроме того, она позволяла сразу перейти к установлению

определенного, конкретно необходимого уровня информации [там же, с. 257). "*• Эти счета, по замечанию Боналуми, подобны двум парам рельс железной дороги: стоит

направиться по одной из них, и она приведет к конечной цеди [Цит.: Счетоводство, 1892,

с. 193].

Переворот Чербони в структуре бухгалтерских счетов с неизбежностью привел к более полной формулировке постулатов Савари, которые теперь должны читаться так:

1. Сумма сальдо всех счетов предыдущего порядка должна быть равна сальдо того последующ/его счета, к которому они были открыты.

2. Сумма оборотов по дебету и сумма оборотов по кредиту всех счетов предыдущего порядка должна быть равна оборотам по дебету и кредиту того последующего счета, к которому они были открыты.

Эти постулаты позволяли Чербони утверждать, что благодаря логисмографии едвойная бухгалтерия дает средства от высшего синтеза доходить до самого тонкого анализа» [Галаган, 1912, с. 8]. И синтез, и анализ раскрывают план всей административной деятельности, осуществляемой на предприятии.

Начиная с Чербони, возникает вопрос о преимуществе дедуктивного способа записи перед индуктивным. Многие видные бухгалтеры (в нашей стране Ф. В. Езерский) полагали, что вспомогательные книги важнее основной и что сначала надо сделать запись в первых, а потом — во второй. Согласно учению Чербони каждое последующее разложение является средством анализа, Рудановский сказал бы, ревизии предыдущей записи, и, разумеется, рекомендовал начинать регистрацию с записей в старший регистр. Шер специально обосновывал принцип Чербони [Шерр, с. 446].

Выступая на международном бухгалтерском конгрессе в Шарлеруа, Черб они сказал: «Надо быть убежденным в следующих истинах: 1) Что записи основываются не на произвольных внушениях, а на непреложных законах, трактуемых системой общественных функций, в таком виде, как они развиваются естественно у каждого цивилизованного человека. 2) Что эти самые законы дают в свою очередь правила для дисциплины счетоводства. 3) Что хорошо организованная система записей должна отражать, как в зеркале, все управление» [Цит.: Коммерческое образование, 1912, №8 с. 419]. Это — «завещание» Чербони последующим поколениям. Бухгалтер не создает законы, а открывает их. Логика этих законов диктует логику бухгалтерской записи. Отношения, выступающие как юридические, служат предметом учета, который неотделим от целей управления. Однако утверждение, что в бухгалтерском учете «система записей должна отражать, как в зеркале, все управление», оказалось ошибочным. Для целей управления нужно не зеркало, а увеличительное стекло.

Чербони — «автор великий в своей скромности» (Галаган) — отдал бухгалтерии всю свою жизнь, ум, знания, силы, темперамент, способности, сына. У него было немало верных сторонников: Карло Чербони (сын), Д. Росси, К. Беллини, Ф. Боналуми, Д. Масса, Э. Мондини, А. Сангвинетги, В. Джитти, развивавших логисмографию или занимавшихся чербонизацией учета, как говорили ее противники. Из них наиболее влиятельным был Джузеппе Росси (1845—1921), создавший подлинную философию учета. В духе Спенсера он отождествлял предприятие с организмом. Клеточки предприятия образуют его вещество, которое формирует органы хозяйственного организма, отличающиеся друг от друга в зависимости от природы их отправлений [Счетоводство, 1895, с. 75].

Первая задача управления сводится к определению количества и качества вещества (его числа, веса, меры, цены, стоимости и т. д.), т. е., говоря современным языком, необходимо трансформировать объективное вещество в субъективную информацию*. Эту трансформацию «можно назвать функцией врожденного расчета» [Счетоводство, 1895, с. 75]. Росси считал, что эта функция «представляет одну из первых основ психической деятельности в хозяйственной области» [там же]. Одновременно она же рассматривалась Росси как экономический факт, за которым следует факт правовой. В связи с этим «функция врожденного расчета должна была обратиться на определение не только имущества, но также и на личные права и обязательства» [там же], а само «вещество» — информация — приобретает экономико-юридическое содержание. Бухгалтерские записи представляют собой символы, фиксирующие «нравственную и даже юридическую ответственность различных агентов, как кассиры, магазинеры, покупатели, продавцы и пр». [там же, с. 76]. Однако все агенты выполняют свою работу только вследствие управления — приказов, команд, отдаваемых администрацией. «Таковыми,— писал Росси,— являются приказы уплатить или принять деньги, материалы, выполнять известные работы и т. д.» [там же].

Таким образом «врожденная функция» реализуется благодаря учету в трех разрезах — экономическом, порождающем актив предприятия, юридическом, приводящем к возникновению пассива, и административном (управленческом), формирующем отчет об убытках и прибылях. По Росси, эти разрезы не возникли сразу как Афина Паллада из головы Зевса, а родились последовательно, исторически от простого к сложному. Их развитие и представляет собой содержание бухгалтерского учета. Развитая организация предполагает, что к центру, управляющему органу, регулярно поступает «спрессованная» бухгалтерией информация, а из центра поток управляющих приказов поступает к агентам-исполнителям. Таким образом, любое предприятие функционирует благодаря двум информационным потокам: снизу вверх и сверзу вниз. Информация в первом случае идет от бухгалтерии к администрации, во всяком случае — прямо от администрации к агентам-исполнителям, минуя бухгалтерию, но, когда возникает новый поток об исполнении полученных приказов, он проходит через бухгалтерию, которая в зависимости от диапазона делегированных прав контролирует выполнение агентами указаний администрации. Все отмеченные информационные потоки проходят через головы людей, именно они, их серое вещество, выступают носителями управленческой и отчетной информации, и таким образом «порождается психическая деятельность высшего порядка» [там же, с. 94]. На этом основании мы можем считать Росси предшественником биховеристи-ческого направления в учете.

Далее, по Росси, формируется «наука, которая изучает это вещество» (информацию, Я. С.), разъясняет его, раскрывая причины, отношения и

* Однако, как полагал Росси, эта трансформация носит объективный характер, в то время как на самом деле измерение зависит не только от измеряемого объекта, но и от измеряющего субъекта.

следствия» [Счетоводство, 1895, с. 94]. «В этом конечном фазисе развития,— продолжал Росси,— книговодство становится счетоведением, т. е- наукой, наблюдающей все факты и явления хозяйственной жизни, подвергающей их процессу теоретического мышления, обобщая факты и явления в систему принципов. Когда же мы применяем эти принципы для практических целей, мы имеем дело с искусством, весьма важным и незаменимым для заведующих хозяйствами, так как оно направляет их к наиболее совершенному достижению хозяйственных целей» [там же]. Наукой занимаются на кафедрах университетов, искусством — в бухгалтериях. Последние представляют собой информационные банки предприятий. Каждая бухгалтерия включает два элемента: 1) кадры и 2) регистры [там же, с. 93]. Информация идет от человека к человеку, но через письменные документы и отражается бухгалтерами в учетных регистрах.

Далее, все, что касается учета на предприятии, предопределяет три функции:

1) бдительность — предполагает наблюдение главного бухгалтера за тем, как подчиненные ему лица выполняют свою работу;

2) сличение (коллация) — требует выявления адекватности информационных потоков тому, что действительно имеет место в хозяйстве;

3) контроль — обязывает проанализировать информацию о хозяйственной деятельности, трансформируя учетные данные до уровня исполнителей. «Необходимо,— подчеркивал Росси,— подвергнуть материал разбору в его соотношении к лицам, прикосновенным к хозяйственному организму» [там же, с. 107]. Контроль, в понимании Росси, может быть интерпретирован как внутренний аудит.

Последняя функция позволяет главному бухгалтеру, «сосредотачивающему счетный материал», быть судьей лиц как принимающих управленческие решения, так и выполняющих их. Это приводит к тому, что у главного бухгалтера возникает возможность осуществлять еще одну очень важную функцию, она называлась совещательной, теперь, когда любовь к «импортным» словам возросла, она называется консультационной. По всем важнейшим (и не важнейшим) управленческим решениям: «увеличить или сократить производство, изменить деятельность предприятия, назначить продажную цену товаров, увеличить или уменьшить размер процентов, заключить договор — во всех этих и бесчисленном множестве других случаев счетоводы должны высказать свое мнение, основанное на полном знании своего хозяйства, условий рынка, существующих законов и проч.» [там же, с. 107]. Эта совещательная, по терминологии автора, функция и есть не что иное, как пропагандируемый управленческий учет (Management Accounting).

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22