Реферат: Форфейтинг в системе нетрадиционного кредитования

Реферат: Форфейтинг в системе нетрадиционного кредитования

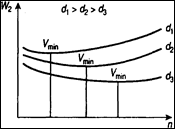

В табл. приводятся характеристики суммарных издержек И в зависимости от п для трех вариантов условий. Во всех вариантах Р = 1000, q = 0,1. В варианте 1d=0,05, i=0,04; в варианте 2 d = 0,06, i = 0,04; в варианте 3 d = 0,07, i= 0,06. По данным табл. 3 и из дополнительных расчетов следует, что чем меньше учетная ставка по сравнению со ставкой, принятой при дисконтировании, тем больше значение /i, соответствующее минимальной величине издержек. Например, при низком значении учетной ставки (d= 0,04) минимум издержек приходится на п = 13. Повышение d до 0,06 сдвигает оптимальное для импортера число п до 8. При d = 0,07 оптимальное п равно 5. Графическая иллюстрация влияния d на точку оптимума приведена на рис.

Изменение ставки i практически не отражается на положении точки оптимума. Например, если в варианте 2 ставка процентов была бы не 0,04, а 0,06,. то оптимальным опять оказалось бы п = 8.

Влияние п различно по направлению. Поэтому практически удобнее в каждом конкретном случае выполнить ряд расчетов по оценке W. для различных значений n.

Влияние ставки q однозначно — чем она выше, тем меньше величина совокупных издержек. Ее повышение при всех прочих равных показателях отодвигает точку оптимума. Так, если в варианте 2 принять q = 0,15 вместо q = 0,1, то точка оптимума сдвинется до п = 12. Соответствующие значения W2 показаны в табл. 4 в скобках (вариант 2).

Таблица 4 Суммарные приведенные издержки покупателя W2

| Вариант 1 | Вариант 2 | Вариант 3 | |

| П | d = 5%, i = 4% | d = 6%, i = 4% | d = 7 %, i= 6% |

| 4 | 904 | 931 (837) | 960 |

| 5 | 890 | 923 (814) | 959 |

| 6 | 877 | 917 (793) | 961 |

| 7 | 865 | 913 (776) | 966 |

| 8 | 856 | 911 (761) | 975 |

| 9 | 848 | 912 (749) | 989 |

| 10 | 842 | 916 (740) | 1007 |

| 11 | 837 | 923 (733) | 1031 |

| 12 | 835 | 933 (730) | 1062 |

| 13 | 834 | 947 (731) | 1102 |

| 14 | 836 | 965 (734) | 1153 |

| 15 | 841 | 989 (743) | 1219 |

| 16 | 848 | 1019 (756) | 1304 |

| 17 | 858 | 1057 (775) | 1417 |

| 18 | 871 | 1105 (800) | 1570 |

| 19 | 888 | 1165 (835) | 1787 |

| 20 | 910 | 1242 (881) | 2112 |

Анализ позиции банка. Банк или другое финансовое учреждение, участвующее в форфейтной сделке, путем учета векселей берет на себя весь риск по проведению операции и заинтересован в получении дохода от инвестированных в векселя средств. Доходность данной операции определяется учетной ставкой. [15, c.65]

Рис. 3

Рис. 3

Поскольку общепринятым измерителем эффективности финансовых долгосрочных

операций является ставка сложных процентов, то анализ операции с позиции банка заключается в расчете этой ставки, эквивалентной учетной ставке d, примененной при учете комплекта из п векселей с последовательными сроками погашения. Итак, имеется п векселей, которые учитываются по ставкам d. Необходимо найти эквивалентную ставку наращения g, т.е. ставку, которая обеспечила бы тот же доход от инвестиций, равный сумме, которую получит продавец. Пусть банк выплачивает последнему сумму, равную Р. По определению при условии, что Р и Vt сбалансированы, можно написать:

![]() (19)

(19)

где Vt — дисконтный множитель по неизвестной ставке g. Теперь задача сводится к определению корня v многочлена степени л. Как известно, такая задача решается одним из итеративных вычислительных методов, с которыми мы знакомились в предшествующих главах.

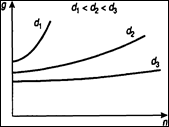

Рост учетной ставки, естественно, оказывает положительное влияние на g, С увеличением п величина g также растет. На рис. 4 показана зависимость g от указанных двух факторов. Заметим также, что максимальное значение п равно 1/d. Тогда g становится бесконечным.

Итак, при выработке условий конкретной форфейтной сделки необходим ее всесторонний количественный анализ с позиции заинтересованной стороны, так как финансовые результаты сделки не очевидны и существенно зависят от значений принятых параметров.

Рис.

4

Рис.

4

Из приведенного выше материала следует, что для продавца, который остерегается существенного повышения цены и в то же время стремится компенсировать свои потери, средствами управления являются: снижение учетной ставки, повышение ставки процентов за кредит, уменьшение числа векселей (периода погашения). Средствами управления для покупателя являются в основном параметры d и n. Большая величина параметра i играет отрицательную роль лишь при очень высоких значениях n. Как было показано, в большинстве практических случаев современная величина издержек импортера может быть минимизирована. Таким образом, основная задача покупателя — найти значение n, минимизирующее W. Основным инструментом, воздействующим на эффективность сделки, для банка является учетная ставка.

Расчет затрат на форфейтинговые операции

Рассмотрим расчет дисконтных платежей при учете векселей форфейтинговыми фирмами.

Прежде всего рассмотрим состав затрат продавца обязательств при этих операциях.[18,с.51]

Основные затраты при форфейтинге складываются из комиссионного сбора и процентов, взимаемых при досрочной оплате документов. Факторинговая комиссия в зависимости от кредитоспособности фирм-должников составляет 0,5 - 4% от оборота купленных счетов без права регресса и 0,2 - 0,5% при наличии этого права.

Процент за кредит, каковым является предварительная оплата переуступаемых долговых обязательств, берется с разницы между выплаченными клиенту суммами и погашенными обязательствами.

Ставки по таким кредитам с учетом компенсации дополнительных затрат и рисков на 2 - 4% выше текущей банковской ставки по краткосрочным ссудам.

Затраты на покрытие коммерческих рисков складываются из затрат на получение аваля или банковской гарантии. Их обычно несет покупатель товара (или импортер), а не продавец (экспортер).

Затраты на покрытие политических рисков и рисков по переводу валюты колеблются от 0,5 до 5% годовых в зависимости от страны должника.

Кроме этого, могут возникнуть дополнительные затраты, связанные с управленческими расходами форфейтора или фактора по обслуживанию клиента; плата за так называемые периоды обязательств, возникающих в результате задержки представления документов по сравнению с датой возникновения задолженности, опционные расходы и т. п.

3. Особенности международного форфейтинга в Республике Беларусь

3.1. Основные направления развития международного форфейтинга в Республике Беларусь

В последние годы развитие форфейтинговых услуг в странах с развитой рыночной экономикой шло по следующим основным направлениям.

1. Вторичный рынок и инвестиции в форфейтинговые активы

Покупая активы, форфейтер совершает инвестирование. Возможно, он вовсе не желает держать свои средства в подобной форме в течение длительного времени, а наоборот, стремится к перепродаже инвестиции другому лицу, также становящемуся форфейтером. На основе этой последующей перепродажи долгов возникает вторичный форфейтинговый рынок.

Форфейтер может перепродать часть активов, находящихся в его собственности, поскольку природа сделки позволяет дробить долг на любое количество частей, на каждую из которых оформляется вексель со своим сроком погашения. Один или несколько из этих векселей могут быть проданы.

Не следует думать, что первичный и вторичный форфейтинговые рынки сильно разграничены. На самом деле одни форфейтеры, оперируя на вторичном рынке, остаются держателями определенного портфеля форфейтинговых ценных бумаг, а другие, мало связанные с первичным рынком, могут быть активными трейдерами на вторичном. На обоих рынках действуют, как правило, юридические лица. Вложения в форфейтинговые активы частными лицами встречаются довольно редко, поскольку далеко не каждым инвестор обладает солидным портфелем, позволяющим нести сопутствующие сделкам этого рода политические и экономические риски.

Зачастую непосредственной передачи форфейтинговых бумаг новому владельцу не происходит. Он знает стоимость бумаг, сроки их обращения, знает гаранта, но не первоначального эмитента. В этом случае предыдущий владелец по истечении срока действия ценных бумаг собирает платежи и переводит их новому владельцу. Чем же объясняется подобная секретность на вторичном форфейтинговом рынке?

Прежде всего, соображениями конфиденциальности. Экспортер заинтересован в неразглашении информации о способах финансирования его сделок и не хочет, чтобы покупатель (или какие-либо третьи лица) знал о его финансовых нуждах и используемом механизме финансирования его сделок. Любая продажа форфейтинговых бумаг предполагает риск невольного расширения круга деловых взаимоотношений, что затрудняет контроль со стороны экспортера. Во избежание этого последний стремится установить определенные ограничения в контракте, которые мешали бы свободному обращению форфейтинговых бумаг.

Несмотря на все трудности, вторичный форфейтинговый рынок процветает. Объяснить это можно следующими обстоятельствами.

Первичный держатель ценных бумаг может, к примеру, обнаружить, что покупка какой-либо новой бумаги приведет к превышению лимита кредитования, установленного им для данной страны. Даже если доход по этим бумагам очень привлекателен, он вынужден будет отказаться от сделки, если не уполномочен превышать данный лимит. Решением проблемы может быть перепродажа либо уже имеющихся в портфеле бумаг этой страны, либо тех, которые предложены в данный момент. То же самое происходит при превышении установленных им лимитов кредитования какого-либо определенного эмитента. Первичный держатель может быть привлечен на вторичный рынок просто потому, что процентные ставки упали, и он может купить на данном рынке бумаги с большим дисконтом, чем при покупке тех же бумаг на первичном рынке.[19,с.85]

Есть и другие причины, заставляющие первичного держателя участвовать в торговле на вторичном рынке. К примеру, он хочет обеспечить более высокую ликвидность своего портфеля в ожидании изменения процентных ставок или воспользоваться большей доходностью или более низким уровнем риска определенных бумаг и поэтому приобретает их на вторичном рынке. Или еще проще: на рынке может появиться покупатель, предлагающий выгодную цену (это может произойти, если покупатель предвидит возможный рост процентных ставок в будущем и готов приобрести данные бумаги с более низким дисконтом, чем при первичной их продаже).

Итак, для форфейтера вторичный рынок обладает следующими привлекательными чертами:

- доход по форфейтинговым бумагам обычно выше того, который можно получить по другим ценным бумагам (при одинаковом уровне риска, одинаковых сроках и валюте);

- любой инвестор заинтересован в том, чтобы снизить риски, а гарантии по форфейтинговым бумагам или аваль первоклассных банков - самое лучшее обеспечение платежа.

Несмотря на всю привлекательность инвестиций в форфейтинговые бумаги, объемы таких операций и количество форфейтеров пока еще невелики. Форфейтинговый рынок не развился пока до размеров брокерского рынка. Многие форфейтеры, особенно торгующие на первичном рынке, считают, что подобное развитие могло бы испугать многих экспортеров и их банки, так как приведет к потере контроля над выпущенными на рынок ценными бумагами.

2. Синдицирование.

Другим важным направлением развития форфейтингового рынка стало объединение покупателей в синдикаты. Эта тенденция соответствует процессу объединения банков как кредиторов. Сам процесс объединения происходит на основе взаимной договоренности форфейтеров о том, какую часть форфейтинговых бумаг приобретет каждый из них. Обычно разные бумаги покупаются разными форфейтерами. Но если суммы очень велики, то даже отдельные бумаги могут быть разделены между форфейтерами при помощи договора участия. Правда, этот способ усложняет обращение бумаг, что в свою очередь снижает потенциальную возможность их попадания на вторичный рынок. Кроме того, до сих пор не до конца определен юридический статус подобных соглашений. Поэтому на практике они используются редко.

Существует и другой способ. Если экспортер готов им воспользоваться, ему придется значительно увеличить количество документов, каждый из которых теперь составляется на меньшую сумму с помощью изменения сроков (например, привычные 6 месяцев можно разбить на 2 интервала по 3 месяца и т.д.). Этот способ предпочтителен тем, что не предусматривает составления договора участия между держателями бумаг.

Важно отметить принципиальное различие между форфейтером - участником синдиката и покупателем на вторичном рынке. Участник синдиката является покупателем на первичном рынке и в его обязанности входит проверка законности и правильности оформления всех приобретенных им ценных бумаг, а также гарантий и аваля, прилагаемых к бумагам. Покупатель на вторичном рынке не имеет подобных обязанностей.

3. Финансирование на основе плавающей ставки.

Важным направлением развития форфейтингового рынка является расширение финансирования, предполагающего расчет дисконта на основе плавающей процентной ставки. Подобная практика объясняется ростом непостоянства процентных ставок и отражает нежелание многих банков заключать сделки по фиксированным ставкам.

С точки же зрения экспортера любая продажа на основе плавающей ставки процента ухудшает возможности получения максимума денежных средств. Дело в том, что первичный форфейтер продает на вторичном рынке бумаги с дисконтом, базирующимся на превалирующей процентной ставке, причем продажа осуществляется с условием окончательного финансового урегулирования на определенную дату и с учетом последующего движения процентных ставок. Фактически до истечения срока векселя таких дат может быть несколько. Таким образом, соглашение подразумевает высокую степень риска и может вести к возникновению непредсказуемых обязательств, что, конечно, является поводом для беспокойства не только форфейтера, но и его аудиторов.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10