Реферат: Форфейтинг в системе нетрадиционного кредитования

Реферат: Форфейтинг в системе нетрадиционного кредитования

3) Более высокая маржа форфейтера.

4) Возможность возникновения трудностей с оплатой векселя как абстрактного обязательства в случае поставки некондиционных товаров или невыполнения экспортером каких-либо иных условий контракта.

Преимущества для форфейтера

1) Простота и быстрота оформления документации.

2) Возможность легко реализовать купленные активы на вторичном рынке.

3) Более высокая маржа, чем при операциях кредитования.

Недостатки для форфейтера

1) Отсутствие права регресса в случае неуплаты долга.

2) Необходимость знания вексельного законодательства страны импортера.

3) Ответственность за проверку кредитоспособности гаранта.

4) Необходимость нести все процентные риски до истечения срока векселей.

5) Невозможность совершить платеж раньше срока.

Недостатки, указанные в пунктах 2 и 3, характерны не только для форфейтера. Здесь они выделены по той причине, что для форфейтера не составляются дополнительные долговые соглашения, на которые он мог бы сослаться. Следует также помнить, что форфейтер несет политические и другие риски (риски трансферта, риски колебания валют). Они не отмечены как недостатки для форфейтера, поскольку присущи любой форме международного кредита.

Преимущества для гаранта

1) Простота оформления сделки.

2) Получение комиссии за свои услуги.

Недостаток для гаранта

Он один, но очень важный, и заключается в том, что гарант принимает на себя абсолютное обязательство оплаты гарантируемого им векселя.

1.3. Механизм реализации международной форфейтинговой сделки.

|

|

|

6 аваль

3 векселя

|

![]()

|

![]() безоборотный платеж (против векселя)

безоборотный платеж (против векселя)

1. Прямой и доходный учет

Рассматривая дисконтирование, прежде всего надо выяснить разницу между терминами "прямой учет" ("straight discount") и "доходный учет" ("discount to yield"). Приведем простой пример. Прямая учетная ставка 10% по векселю на 1 млн. долл. составляет 100 тыс. долл., оставляя учтенную сумму равной 900 тыс. долл. Если вексель погашается в течение одного года, то доход составит 100/900, или 11,11% годовых, погашаемых ежегодно (или немного меньший процент, если ставка выплачивается чаще, например, раз в полгода или раз в квартал). Таким образом, прямой дисконт 10% можно определить как "учет по учетной ставке, соответствующей доходу в сумме 11,11%, выплачиваемому ежегодно", или, проще, как "учет с доходом 11,11%, выплачиваемым ежегодно". На практике, конечно, "учет с доходом" чаще применяется теми, кто занимается форфейтированием, так как доход или процентная ставка являются важным фактором. Между тем, из-за того, что иногда термин "прямой учет" тоже применяется, важно при обсуждении сделки уточнить, какой термин имеется в виду.

2. Вычисление номинальной стоимости векселей, подлежащих форфейтированию.

Если импортер и экспортер договорились, что платеж за товары или услуги будет осуществлен путем выписки среднесрочных долговых обязательств, экспортеру необходимо установить номинальную стоимость этих векселей. Задача сводится к установлению соотношения процента за кредит и продажной цены. Способы установления этого соотношения могут меняться. Рассмотрим пример, где все пять векселей комплекта, кроме последнего, имеют разную номинальную стоимость общей суммой 1550,0 тыс.ф.ст., стоимость товара — 994,0 тыс.ф.ст., а процент, выплачиваемый ежегодно, составляет 16,5. Эти же базовые данные (стоимость и процент) могут выражаться многими способами, образуя разные графики платежа. Ниже рассмотрены три простых метода.

А. Цена продажи делится на пять равных частей по 198,8 тыс.ф.ст. К каждой части добавляется процент на сумму неоплаченной задолженности.

Расчет номинальной стоимости векселей для форфейтирования (ф.ст.)

| Цена продажи | Ставка 16,5% на неоплаченную сумму долга | Номинальная стоимость векселей | Срок погашения в конце года |

| 198800 | 164010* | 362810 | 1 года |

| 198800 | 131208** | 330008 | 2 года |

| 198800 | 98406 | 297206 | 3 года |

| 198800 | 65604 | 264404 | 4 года |

| 198800 | 32802 | 231602 1486030 | 5 года |

994000 492030 1486030

*16.5% x 994000

**16,5% x (994000 - 198800)

Б. Цена продажи делится на 5 равных частей по 198,8 тыс.ф.ст. и процент начисляется на каждую часть на весь срок долгового обязательства, а взимается ежегодно.

Расчет номинальной стоимости векселей для форфейтирования (ф.ст.)

| Цена продажи | Ставка 16,5% на срок векселя |

Номинальная стоимость векселей |

Срок погашения в конце года |

| 198800 | 32802 | 231602* | 1 года |

| 198800 | 71016 | 269816** | 2 года |

| 198800 | 115536 | 314336 | 3 года |

| 198800 | 167403 | 366203 | 4 года |

| 198800 | 227826 | 426626 | 5 года |

994800 1608583

* 198800 x (1 + 0,165)

** 198800 x (1 + 0,165)2, т.е. процент двух лет от 198800,0 считается по формуле выплачиваемого процента FV = PV ^ (1 + Р/100)", где FV — сумма векселя будущая, PV'— сумма векселя в настоящем, Р — процент, п — число периодов.

В. Векселя с равной номинальной стоимостью, рассчитанной по формуле приблизительных сумм ежегодных платежей.

В нашем примере средний срок векселей составляет три года, следовательно, 16,5% годовых от 994000 ф.ст. составит 492030. Каждый из пяти векселей будет иметь, таким образом, номинальную стоимость

(994000 + 492030) : 5 - 297206,

а общая номинальная стоимость составит 1 486 030 ф.ст. Конечно, этот метод расчетов из-за своей приближенности не может приносить точный доход в 16,5%, и разница может быть значительной.

Необходимо подчеркнуть, что разные итоговые суммы, выплачиваемые импортером 'в соответствии с выбранным методом, не так уж важны сами по себе. В этих методах существует разный порядок оплаты, каждый из которых при определенных обстоятельствах может быть предпочтительнее (например, при притоке наличности у импортера), но каждый метод предназначен для определения действительного равного дохода, а равные суммы платежа просто отражают разницу в суммах и неоплаченных периодах существующих векселей.

3. Расчет учитываемой стоимости долгового обязательства

Если учетные условия форфейтирования и процент, включенный в цену платежного требования экспортера, одинаковы, то форфейтер в вышеуказанном примере будет учитывать векселя на 994000. На практике форфейтер часто сталкивается с векселями или траттами, подлежащими форфейтированию, которые он ранее не котировал и на процентный элемент которых он не мог повлиять. С точки зрения экспортера, этот недостаток не создает проблем: если учетные условия форфейтера включают меньший процент, чем процент, указанный в цене счета-фактуры и, таким образом, в наборе форфейтируемых векселей, или если цена проданного товара за вычетом процента дает достаточный запас, чтобы покрыть процент форфейтера, превышающий процент импортера по коммерческому кредиту, то тогда разница между процентом, уплачиваемым экспортером форфейтеру, и процент, получаемый им же от импортера, непосредственно не связаны. Так или иначе, но это не коснется интересов форфейтера. Он просто должен рассчитать учетную стоимость набора векселей, который ему предлагают купить, с учетом процента, который он готов предложить.[24,с.235]

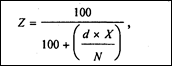

4. Формула дисконта

Цена учитываемого векселя получается в результате учета номинальной стоимости векселя по процентной ставке (доход, а не прямой учет), установленной для определенных условий с использованием дисконтного фактора, исчисляемого по формуле:

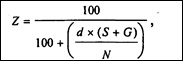

где Z — дисконтный фактор, N — число дней в году, установленное для данного вида операции (для сделок в евровалютах — 360 дней), d — процент, X— действительное число дней в году. Когда учитывается только часть года, формула приобретает вид:

где S — число дней с момента покупки до срока погашения (если вексель должен быть погашен либо в субботу, либо воскресенье, либо в праздничный день, то срок погашения продлевается до следующего рабочего дня), G — число дней этой отсрочки.

Если период между покупкой и сроком погашения превышает 365 дней и процент должен быть исчислен на годовой базе, то период разбивается на 365 дней и на дополнительный период, и применяются обе вышеуказанные формулы.

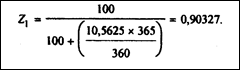

Лучше всего это продемонстрировать на простом примере. Какую цену форфейтер заплатит за следующую тратту?

Номинальная стоимость долларов 1000

Дата погашения 31 октября 1985 г.

Дата покупки 1 августа 1984 г.

Число дней в году 360

Число дней отсрочки 3

Процент 10,5625

База погашения ежегодно

Период между покупкой и сроком

Погашения, дней 456

Сначала по соответствующей формуле для первых 365 дней:

Это — учитываемая стоимость векселя за 12 месяцев, равная 903,27 долл. (1000 долл. х 0,90327).

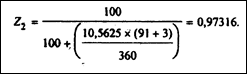

Затем применим другую формулу к оставшемуся периоду:

Наконец, отнесем этот второй дисконтный фактор к предварительно исчисленной стоимости:

903.27 долл. х 0,97316 == 879,02 долл.,

это сумма, которую должен заплатить форфейтер в качестве учтенной стоимости.

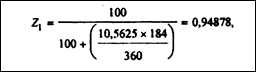

В этом примере погашение производилось ежегодно. Если погашение будет, например, полугодовым, то тогда Х надо разделить на два полугодия, а *? — разбить так, чтобы отразить любой полугодовой период

(1.08.84 - 1.02.85 as 184 дня. а 1.02.85 - 1.08.85 = 181 дней).

В этом примере в первом полугодии:

следовательно, учитываемая стоимость составит 948,78 долл. (1000 долл. х 0,94878).

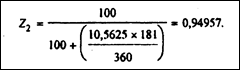

Вычислим учитываемую стоимость второго полугодия:

Дисконтный фактор второго полугодия по отношению к 948,78 долл. составит 900,94 долл.

Дисконтный фактор третьего периода, — 0,97316 (меньше, чем полугодие, и, таким образом, независим от полугодичного порядка погашения). Относя это к 900,94 долл., получим 876,76 долл., что служит ценой, которую предложит форфетер.

5. Формула приблизительного дисконта

Вышеупомянутую формулу используют в работе на современном электронном оборудовании по соответствующей программе даже с большим количеством векселей. Между тем существует более простой метод приблизительного вычисления дисконта Д по формуле:

![]()

где V — номинальная стоимость векселя, S — общее число дней с покупки векселей до их погашения, G — число дней отсрочки, d — ставка процента, N — базовое количество дней в году.

В предыдущем примере

т.е. форфейтер будет котировать вексель по цене: 1000 — 134,67 == 865,33 долл. Несмотря на неточность, этот метод часто применяется форфейтерами, так как с их точки зрения он обладает тем достоинством, что несколько завышает реальную сумму дисконта.

6. Расчет предполагаемого дохода от сделки

Часто бывает, что форфейтер, особенно работающий на вторичном рынке, получает предложение купить вексель на данную сумму. Обычно его первой реакцией бывает желание выяснить предполагаемый доход этого векселя. При наличии соответствующего компьютера и программы это просто. При их отсутствии лучше всего подсчитать прямой дисконт от номинальной стоимости, которую представляет продажная цена, и использовать нижеприведенные таблицы перевода. Если это невозможно, то используется следующая формула для получения приблизительного значения, хотя чем больше оставшийся до погашения период, тем менее точны эти значения, так как формула использует метод простого процента место сложного:

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10