Реферат: Учет и аудит расчетов с персоналом по оплате труда

Реферат: Учет и аудит расчетов с персоналом по оплате труда

Расчет заработной платы за время отпуска.

Статьей 6 Закона Украины "Об отпусках" предусмотрен ежегодный основной отпуск длительностью не менее 24 календарных дней. Перевод рабочих дней в календарные производится по такому принципу. Длительность отпуска в рабочих днях умножается на 7 (длительность недели в календарных днях) и делится на 6 (длительность недели в рабочих днях). Праздничные и нерабочие дни при определении длительности отпуска не учитываются (отпуск продлевается на количество таких дней).

Оплата календарных дней отпуска производится в соответствии с постановлением КМУ от 24.02.97г. № 185.

Исходя из утвержденного Порядка исчисления средней заработной платы, при начислении оплаты за время очередного и дополнительного отпусков в календарных днях или за время отпуска в связи с обучением без отрыва от производства, предоставляемых в календарных днях, исходят из суммарного заработка за последние перед предоставлением отпуска 12 месяцев (или меньший фактически отработанный период). В подсчет среднего заработка включаются все виды основной и дополнительной заработной платы, премиальные выплаты (в том числе единовременные поощрения особо отличившихся работников за выполнение важных производственных заданий, вознаграждения по результатам работы предприятия по итогам года), а также пособия по временной нетрудоспособности (за исключением выплат; предусмотренных п. 4 Порядка исчисления средней заработной платы). Путем деления суммарного заработка за последние перед предоставлением отпуска 12 месяцев (или меньший фактически отработанный период) на соответствующее количество календарных дней года (или меньший отработанный период), за исключением праздничных и нерабочих дней, установленных законодательством, и умножением на количество календарных дней отпуска - определяют заработную плату работнику за время отпуска.

В тех случаях, когда часть отпуска переходит на следующий месяц, заработная плата за эти дни отпуска учитывается в отчетном месяце как выданный аванс и при составлении баланса отражается в составе статьи актива "Прочая текущая дебиторская задолженность". Указанные суммы относятся на издержки производства или обращения в следующем месяце (в корреспонденции с кредитом счета "Расчеты по оплате труда").

В других случаях сохранения средней заработной платы (оплата времени при выполнении государственных и общественных обязанностей; перерывов в работе матерей, кормящих грудных детей; льготных часов подростков и др.), а также начислении пособий по временной нетрудоспособности, оплате декретных отпусков среднемесячная заработная плата исчисляется исходя из выплат за последние два календарных месяца. Работникам, проработавшим на предприятии меньше двух месяцев, средняя заработная плата исчисляется исходя из выплат за фактически проработанное время. Если в течение последних двух месяцев работник не работал, заработная плата исчисляется исходя из выплат за предыдущие два месяца работы. Время, в течение которого в соответствии с действующим законодательством или других уважительных причин работник не работал и за ним не сохранялся заработок или сохранялся частично, из расчетного периода исключается. Кроме того, не учитываются выплаты за время, в течение которого сохранялся средний заработок работника (за время выполнения государственных и общественных обязанностей, ежегодного или дополнительного отпуска и т.п.), а также пособия по временной нетрудоспособности. Если при наступлении временной нетрудоспособности (и в других случаях, когда начисления производятся по среднему заработку) работник не имел заработка, расчет производится исходя из установленного ему в трудовом соглашении должностного оклада или тарифной ставки.

Начисление выплат, исчисленных за два последних месяца, осуществляется путем умножения среднедневного заработка на количество рабочих дней. Среднедневной заработок определяется делением заработной платы за фактически отработанные в течение двух месяцев рабочие дни на количество рабочих дней (часов) за этот период.

В случае повышения тарифных ставок должностных окладов на ООО «Жилком» согласно законодательным актам в периоде, в течение которого за работником сохраняется средний заработок, производится корректирование заработка на коэффициент его повышения.

Время выполнения государственных и общественных обязанностей оформляется табелем учета рабочего времени и подтверждается справками учреждений или организаций, где они выполнялись. Оно оплачивается по среднедневному (или среднечасовому) заработку в расчете последних двух календарных месяцев работы.

Дополнительные перерывы в работе матерей, кормящих грудных детей, оформляются справками медицинских учреждений. Перерывы должны быть не реже чем через три часа и длительностью не менее 30 минут каждый. В основу среднего заработка положен принцип максимального приближения к заработку, который работница получала бы, продолжая работать. Среднечасовой заработок определяется исходя со среднего заработка за последние два календарных месяца.

В случае увольнения работника в результате нарушения собственником (уполномоченным органом) законодательства о труде, условий коллективного и трудового договора работнику выплачивается выходное пособие в размере не меньше среднемесячного заработка (ст. 39 КЗоТ). При призыве или поступлении работника на военную службу, направления на альтернативную (невоенную) службу (п. 3. ст. 36) выходное пособие выплачивается в размере не менее 2-месячного заработка.

Необходимо отметить, что выходное пособие не облагается подоходным налогом и никакие другие удержания из него не производятся.

При расчете среднемесячной заработной платы для назначения пенсий согласно ст. 65 Закона Украины "О пенсионном обеспечении" по выбору лица, обратившегося за пенсией, выборка заработной платы может проводиться за 24 последних календарных месяца работы подряд перед обращением за пенсией, либо 60 календарных месяцев работы подряд в течение всей трудовой деятельности перед обращением за пенсией, независимо от наличия перерывов в работе.

В заключении необходимо отметить, что для руководителей, специалистов и служащих используется система должностных окладов. Должностной оклад — это абсолютный размер заработной платы, установленный в соответствии с занимаемой должностью. Для повышения эффективности установления того или иного оклада необходимы аналитические расчеты.

1.4 Государственное регулирование оплаты труда на Украине

Закон Украины «Об оплате труда» с изменениями и дополнениями, внесенными Законами Украины от 23 января 1997 года N 20/97-ВР, от 1 июня 2000 года N 1766-III, от 19 октября 2000 года N 2056-III определяет экономические, правовые и организационные основы оплаты труда работников, которые находятся в трудовых отношениях, на основании трудового договора с предприятиями, учреждениями, организациями всех форм собственности и ведения хозяйства, а также с отдельными гражданами - предпринимателями и направлен на обеспечение воспроизводительный и стимулирующей функций заработной платы.

В соответствии со статьей 1 вышеуказанного Закона, заработная плата - это вознаграждение, исчисляемое, как правило, в денежном выражении, которое по трудовому договору владелец или уполномоченный им орган платит работнику за выполненную им работу.

Размер заработной платы зависит от сложности и условий выполняемой работы, профессионально-деловых качеств работника, результатов его труда и хозяйственной деятельности предприятия.

Статья 2 Закона определяет структуру заработной платы.

Основная заработная плата - это - вознаграждение за выполненную работу в соответствии с установленными нормами труда (нормы времени, выработки, обслуживания, должностные обязанности). Она устанавливается в виде тарифных ставок (окладов) и сдельных расценок для рабочих и должностных окладов для служащих.

Дополнительная заработная плата это - вознаграждение за труд свыше установленных норм, за трудовые успехи и изобретательность и за особые условия труда. Она включает доплаты, надбавки, гарантийные и компенсационные выплаты, предусмотренные действующим законодательством Украины; премии, связанные с выполнением производственных заданий и функций.

Другие поощрительные и компенсационные выплаты. К ним принадлежат выплаты в форме вознаграждений по итогам работы за год, премии по специальным системам и положениям, компенсационные и другие денежные и материальные выплаты, которые не предусмотрены актами действующего законодательства, или которые осуществляются свыше установленных отмеченными актами норм.

Норма статьи 3 Закона дает понятие о минимальной заработной плате.

«Минимальная заработная плата - это законодательно установленный размер заработной платы за простой, неквалифицированный труд, ниже которого не может осуществляться оплата за выполненную работником месячную, почасовую норму труда (объем работ).

В минимальную заработную плату не включаются доплаты за работу в сверхурочное время, в тяжелых, вредных, особенно вредных условиях труда, на работах с особыми естественными географическими и геологическими условиями и условиями повышенного риска для здоровья, а также премии к юбилейным датам, за изобретения и рационализаторские предложения, материальная помощь»[1].

Очень важно отметить, что на основании этой статьи, в случае когда работнику, который выполнил месячную (дневную) норму труда, начислена заработная плата ниже законодательно установленного размера минимальной заработной платы, предприятие обязано произвести доплату до ее уровня.

С 01 января 2002 года по 01 июля 2002 года минимальная заработная плата составляла 140 грн. С 01.07.02 года минимальная заработная плата составляет 160 грн. На сегодняшний день – 165 грн.

Таким образом, минимальная заработная плата является государственной социальной гарантией, обязательной на всей территории Украины для предприятий всех форм собственности и ведения хозяйства.

Основой организации оплаты труда является тарифная система, которая включает: тарифные сетки, тарифные ставки, схемы должностных окладов и тарифно-квалификационные характеристики (справочники).

Тарифная система оплаты труда используется для распределения работ в зависимости от их сложности, а работников - в зависимости от их квалификации и по разрядам тарифной сетки. Она является основой формирования и дифференциации размеров заработной платы.

Тарифная сетка (схема должностных окладов) формируется на основе: тарифной ставки рабочего первого разряда, которая устанавливается в размере, не низшем чем определен генеральным (отраслевым) соглашением. Тарифно-квалификационные характеристики (справочники) разрабатываются Министерством труда Украины[2].

Статья 15 Закона, которая называется «Организация оплаты труда на предприятиях» закрепляет формы и системы оплаты труда. Так, в соответствии с вышеуказанной статьей, формы и системы оплаты труда, нормы труда, расценки, тарифные сетки, схемы должностных окладов, условия внедрения и размеры надбавок, доплат, премий, вознаграждений и других поощрительных, компенсационных и гарантийных выплат устанавливаются предприятиями в коллективном договоре с соблюдением норм и гарантий, предусмотренных законодательством, генеральным и отраслевыми (региональными) соглашениями. В случае, когда коллективный договор на предприятии не заключен, владелец или уполномоченный им орган обязан согласовать эти вопросы с профсоюзным органом, который представляет интересы большинства работников, а в случае его отсутствия - с другим уполномоченным на представительство органом.

Очень важным моментом, закрепленным в статье 15 Закона, является то, что оплата труда работников предприятия осуществляется в первоочередном порядке после уплаты обязательных платежей.

И в заключении рассмотрения данного пункта курсовой работы, необходимо отметить, что законодательство об оплате труда основывается на Конституции Украины и состоит из Кодекса законов о труде Украины, Закона Украины «Об оплате труда», Закона Украины "О коллективных договорах и соглашениях", Закона Украины "О предприятиях в Украине" и других законодательных актов Украины.

Контроль за соблюдением законодательства об оплате труда на предприятиях осуществляют:

- Министерство труда Украины и его органы;

- финансовые органы;

- органы Государственной налоговой инспекции;

- профессиональные союзы и другие органы (организации), которые представляют интересы наемных работников.

Высший надзор за соблюдением законодательства об оплате труда осуществляет Генеральный прокурор Украины и подчиненные ему прокуроры.

Не допускается укрывательство от отмеченных органов любой информации по вопросам оплаты труда.

За нарушение законодательства об оплате труда виновные лица привлекаются к дисциплинарной, материальной, административной и уголовной ответственности согласно действующему законодательству Украины.

На основании изложенного материала в первой главе дипломной работы можно сделать следующие выводы:

• В условиях рынка изменяются подходы к оплате труда, оплачиваются не затраты, а результаты труда — признание рынком продукта труда в качестве товара. Средства от реализации товаров становятся высшим критерием для оценки количества и качества труда товаропроизводителей и основным источником их личных доходов.

• Из всего разнообразия существующих форм и систем оплаты труда каждый предприниматель выбирает ту систему, которая в наибольшей степени соответствует конкретным условиям производства (характеру выпускаемой продукции, конкретному технологическому процессу, уровню управления, рынку сбыта, объему спроса и т.д.).

• Мотивация труда на предприятии включает широкий спектр методов и способов и не ограничивается чисто материальными выплатами; в настоящее время существуют различные формы и методы морального стимулирования труда.

2 УЧЕТ И КОНТРОЛЬ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА НА ООО «ЖИЛКОМ»

2.1 Характеристика финансово-хозяйственной деятельности и финансового состояния ООО «Жилком»

В качестве базового предприятия в дипломной работе будет рассмотрено жилищно – коммунальное предприятие, созданное на базе ООО «Жилком».

ООО «Жилком» было образовано на базе Общества с ограниченной ответственностью в 1996 году, с целью обслуживания жилищного фонда, выполнения производственно – хозяйственной, коммерческой, посреднической и других видов деятельности.

Главной целью ООО «Жилком» является обеспечение эффективного использования имущества, достижение наилучших результатов финансово – хозяйственной деятельности, увеличение прибыли за счет снижения себестоимости и повышение качества работ и услуг, повышение жизненного уровня учредителей и работников предприятия.

Основными видами хозяйственной деятельности в соответствии с уставом ООО «Жилком» являются:

- строительство, реконструкция, перевооружение зданий и сооружений;

- капитальный и текущий ремонт жилья, зданий и сооружений, производство стройматериалов;

- предоставление платных услуг физическим и юридическим лицам (ремонт квартир населению, услуги связи, жилищно – коммунальные, сонаторно – курортные).

ООО «Жилком» осуществляет свою деятельность на основании действующего законодательства Украины, Устава и Положения о деятельности предприятий жилищно – коммунальной сферы.

Деятельность ООО «Жилком» осуществляется на основе производственно – финансовой самостоятельности, на принципах самоокупаемости и самофинансирования и полной ответственности за последствия своей деятельности.

ООО «Жилком» производит полные и своевременные расчеты с бюджетом в виде платежей: налог на прибыль, НДС, налог на землю, налог на транспорт, налог на воду, коммунальный налог, отчисления на заработную плату, отчисления во внебюджетные фонды.

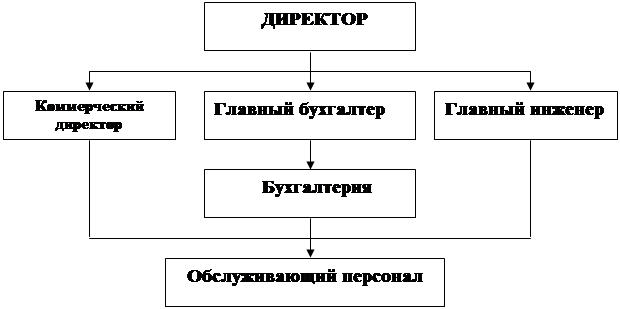

Схема управления предприятием имеет следующий вид:

Рисунок 1.1 – Схема управления ООО «Жилком»

Объектами предприятия ООО «Жилком» является жилой фонд в количестве 23 зданий от 5 до 12 этажей в том числе:

- четырехэтажные – 1;

- пятиэтажные – 8;

- восьмиэтажные – 3;