Реферат: Развитие предпринимательства в сфере управления земельными отношениями в городском секторе экономики

Реферат: Развитие предпринимательства в сфере управления земельными отношениями в городском секторе экономики

оборота в России

Земля как ресурс, как пространство, как средство производства должна работать, тем более в такой богатой земельными ресурсами стране, как Россия. Но в стране 70 лет господствовала государственная собственность на землю. Земля была выключена из экономического оборота.

142

Сумма чистой выручки от продаж: 30 а 25000 - 320000 = 430000. Настоящая стоимость земельного массива с учетом равномерного поступления чистого дохода в течение 4 лет и норме отдачи 10%: (430000 / 4) о 3,1699 = 340760, где 3,1699 — коэффициент настоящей стоимости аннуитета.

3.3. Применение техники остатка к недвижимости, приносящей предпринимательский доход

Техника остатка может быть применена к приносящей доход собственности. Три ее наиболее распространенных вида: техника остатка для земли, для зданий и для собственности (объекта) в целом. При применении техники остатка для земли должна быть известна стоимость зданий и сооружений, а доход, приходящийся на землю, определяется как остаток после удовлетворения требований к доходу для зданий и сооружений. Техника остатка для зданий используется тогда, когда известна стоимость земли. Техника остатка для собственности в целом используется в тех случаях, когда известна суммарная оценочная стоимость потока доходов, а также выручка от перепродажи всего объекта.

Техника остатка для земли берет начало в классической теории экономики земли. Она используется в тех случаях, когда здания и сооружения сравнительно новы или еще не построены. Их стоимость (или предполагаемые затраты на сооружение) может быть определена с высокой степенью точности, так же как и продолжительность их полезной жизни.

Пример. Предположим, что стоимость недавно построенных зданий и сооружений составляет 450000 долл., а продолжительность их экономически полезной жизни — 50 лет. Соответствующая им ставка дохода на инвестиции определена в 12%, поскольку именно такой уровень доходности обеспечивает конкурентоспособность данного проекта по сравнению с другими вариантами инвестиций, характеризующимися схожим риском. Возмещение инвестиций в здания должно вестись по прямолинейному методу. Ежегодная норма возврата

143

капитала составляет 2% (100/50 лет = 2% в год). Следовательно, общая требуемая ставка дохода для зданий и сооружений равна 14% (12% + 2% = 14%). Годовой чистый операционный доход для первого года оценивается в 65000 долл. Требуемая ставка дохода на 450000 долл., вложенные в здания и сооружения, составляет 14%, или 63000 долл. Если вычесть эту величину из суммы чистого операционного дохода в 65000 долл., то получим 2000 долл. остатка для земли. Последняя сумма, капитализированная по ставке 12% при неограниченном сроке получения дохода (считается, что земля не изнашивается), позволяет оценить землю в 16666,67 долл. Расчеты по данному примеру обобщены в табл 3.4.

Таблица 3.4

Техника остатка для земли: расчет возврата инвестиций в здания по прямолинейному методу

| Показатель | Численное значение | , долл. |

| Чистый операционный доход (первый год) | 65000 | |

| Доход, относимый к зданиям и сооружениям | -63000 | |

| Остаточный доход от земли (относимый к земле) | 2000 | |

| Капитализированный по 12%-ной ставке доход на инвестиции без ограничения срока | 16666,67 | |

| Общая стоимость объекта оценивается в 467000 долл. (450000 долл. для зданий + долл. для земли = 466666,67 долл.; округлено до 467000 долл.) | 16666,67 | |

Техника остатка для земли аналогична сельскохозяйственному примеру. Как и в сельскохозяйственной модели, зданиям и сооружениям, возведенным на земле за счет привлечения капитала, рабочей силы и предпринимательских усилий, отдается приоритет при распределении дохода. Оставшийся же доход приписывается земле; он может быть капитализирован для определения оценочной стоимости земли.

Метод прямолинейного возмещения капитала неизбежно предполагает, что доход, приписываемый зданию, со временем постепенно снижается. Если бы прогнозировалось получение равновеликих доходов от здания в течение 50 лет, следовало бы применить аннуитетный метод возврата инвестиций. В этом случае оценочная стоимость земли техникой остатка составила бы 90102 долл.,

144

исходя из ежедневного дохода от земли в размере 10812 долл., как показано в табл. 3.5.

Таблица 3.5

Техника остатка для земли: расчет возврата инвестиций в здания по аннуитетному методу

| Показатель | Численное значение, | долл. |

| Чистый операционный доход | 65000 | |

| Доход, относимый к зданиям и сооружениям (450000 долл. а 0,120417*) | -54188 | |

| Остаточный доход от земли | 10812 | |

| Стоимость земли (10812 долл. + 0,12) | 90102 | |

| Общая стоимость объекта оценивается в 540102 долл. (45000t) долл. для зданий долл. для земли = 540102 долл.) | + 90102 | |

* С учетом затрат на строительство в 450000 долл. полезной жизни зданий в 50 лет и равномерных доходов в основу расчета ежегодного дохода положен фактор взноса на амортизацию единицы при соответствующей ставке процента.

Применяемый метод капитализации должен соответствовать характеру прогнозируемого дохода. Если подобного соответствия между допущениями о потоке доходов и ставками капитализации не будет достигнуто, то полученные в результате расчетов величины текущей стоимости будут неверны.

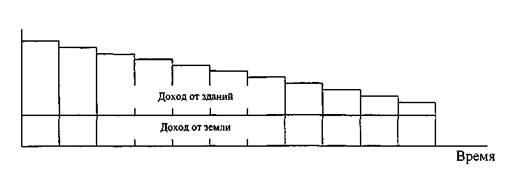

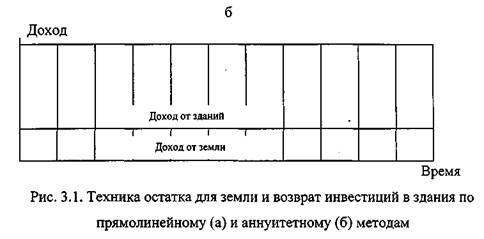

Динамика доходов от здания и земли, соответствующая каждому из двух различных допущений возмещения капитала, показана на рис. 3.1. Следует обратить внимание на то, что допущение о возмещении капитала очень сильно влияет на остаточный доход и величину стоимости.

|

|

а Доход

145

Техника остатка для земли с успехом применяется в тех случаях, когда можно с высокой точностью оценить стоимость зданий и сооружений. Однако, когда здания уже построены, они становятся с землей одним целым и впоследствии редко удается их разделить.

Техника остатка для земли может быть также применена при определении варианта наилучшего и наиболее эффективного использования земли. Оцениваются затраты на здания и сооружения, чистый операционный доход по различным вариантам застройки. Затем коэффициент капитализации умножается на оценочные затраты, а полученный результат вычитается из прогнозируемого чистого операционного дохода. Таким образом, определяется прогнозируемый доход от земли. Какой из вариантов дает наибольший остаточный доход от земли, тот и является ее наилучшим и наиболее эффективным использованием с учетом существующих юридических и физических ограничений (см. Приложение).

Расчеты по технике остатка для зданий ведутся в обратном направлении по сравнению с техникой остатка для земли. Когда стоимость земли может быть оценена с высокой степенью точности, из чистого операционного дохода может быть вычтен доход, приписываемый земле. Полученный остаток — это доход, приписываемый зданиям и сооружениям, который может быть капитализирован для оценки стоимости последних. Затем капитализированная

146

стоимость зданий и сооружений может быть прибавлена к стоимости земли для получения общей оценочной стоимости объекта.

Техника остатка для зданий выходит за рамки классической экономической теории, согласно которой остаточный доход приписывается земле, а не сооружениям на ней. Тем не менее, на практике стоимость земли может быть определена на рынке. Оценить же здание, особенно давно построенное, устаревшее по многим параметрам, бывает чрезвычайно трудно. С учетом этих обстоятельств техника остатка для зданий является полезным инструментом для оценки стоимости на рынке недвижимости, несмотря на отсутствие соответствующей теоретической базы.

Пример. Предположим, что участок земли в результате тщательного изучения данных по недавним сравнимым продажам свободных участков оценивается в 50000 долл. Соответствующая ставка дисконта определена в 12%. Из оцененного в 65000 долл. общего чистого операционного дохода 6000 долл. относится к земле (12% х 50000 долл. стоимости земли = 6000 долл.). Инвестиции в землю не подлежат возврату, поскольку земля будет существовать вечно. Остаток чистого операционного дохода от 59000 долл. относится к зданиям. Если норма возмещения капитала исчисляется по прямолинейному методу, то при сроке в 50 лет здания будут оценены в 421429 долл.; они оцениваются в 486964 долл., если норма возмещения рассчитывается по аннуитетному методу, как показано в табл. 3.6. Стоимость всей собственности включает стоимость здания и 50000 долл. стоимости земли. При возмещении капитала по прямолинейному методу стоимость всего объекта будет 471429 долл., по аннуитетному методу - 539965 долл.

Применение техники остатка для зданий или для земли может привести к получению отрицательной величины стоимости. В этом случае по объекту собственности может быть выявлена важная информация.

Техника остатка для здания

147

Таблица 3.6

| Показатель | Численное значение, долл. |

| Чистый операционный доход | 65000 |

| Доход, относимый к земле | -6000 |

| Доход от здания | 59000 |

| Стоимость здания при прямолинейном возврате инвестиций (59000 долл. + 0,14) | 421429 |

| Стоимость здания при расчете по аннуитетному методу (59000 долл. + 0,120417) | 489965 |

Пример. Предположим, что техника остатка для земли показывает отрицательную величину (остаточного) дохода, приписываемого земле. До составления заключения о стоимости аналитик должен перепроверить допущения, положенные в основу расчета коэффициента капитализации как в части дохода на инвестиции, так и в части возврата инвестиций. Если допущения верны, то здание, вероятно, является избыточным улучшением для данного участка. Иными словами, доход, приписываемый зданию, не способен обеспечить требуемый доход на инвестиции и возврат инвестированного в здание капитала. Или же требуется другой подход к управлению собственностью с тем, чтобы сделать ее более привлекательной для арендаторов путем корректировки ставок и графика выплат арендной платы, изменения состава нанимателей или уровня предоставляемых им услуг.

В случае, если техника остатка для зданий дает ртрицательную величину стоимости здания, то после проверки допущений по коэффициенту капитализации аналитик может составить предложения о внесении изменений в управление объектом. Если же и после этого остаток остается отрицательным, то разумным может быть предложение о сносе здания и замене его другим, которое будет соответствовать варианту наилучшего и наиболее эффективного использования собственности.

Употребление слова «остаток» в технике остатка для собственности в целом вводит в заблуждение. Более подходящим будет термин «реверсия».

Реверсия - это остаточная стоимость объекта при прекращении поступлений потока доходов. Реверсия может быть получена по истечении

148

срока экономически полезной жизни объекта или при его перепродаже на более раннем этапе.

Когда чистый операционный доход может быть спрогнозирован с разумной вероятностью на весь срок экономически полезной жизни здания, техника остатка для объекта может дать обоснрванную оценку его стоимости. В этих случаях нет необходимости делить доход на две составляющие - доход от здания и доход от земли. Это позволяет избежать сложного этапа разделения, теоретически необоснованного, поскольку здание и земля являются единым объектом собственности, генерирующим общий поток доходов. Даже если оценка сделана с большим допуском, оценочная стоимость перепродажи в конце срока экономически полезной жизни зданий и сооружений незначительно повлияет на текущую стоимость собственности, поскольку перепродажа может произойти через много лет. Однако оценочная продолжительность полезной жизни объекта редко совпадает с типичным периодом владения инвестиционным активом.

Пример. Рассмотрим застроенный объект недвижимости, который, как ожидается, будет ежегодно приносить 65000 долл. чистого операционного дохода в течение последующих 50 лет, после чего здания и сооружения полностью обесценятся как приносящие доход активы. Для простоты предположим, что стоимость земли останется неизменной и составит 50000 долл. Для данного объекта приемлемой считается ставка дохода на инвестиции 12%. Оценка потока доходов в 65000 долл. в год должна быть проведена с использованием фактора обычного аннуитета (умножение на фактор аннуитета), а реверсии в 50000 долл. - с использованием фактора текущей стоимости единицы. Следует обратить внимание на то, что результаты расчетов (см. табл. 3. 7) в точности равны оценкам, полученным по технике остатка для земли при аннуитетном возмещении капитала.

149

Таблица 3.7

Техника остатка для собственности в целом

| Показатель | Сумма, долл. | Фактор | Текущая стоимость, долл. |

| Поток доходов | 65000 | 8,3045 | 539792 |

| Реверсия | 50000 | 0,00346 | +173 |

| Общая текущая стоимость 539965 | |||

| Округлено до 540000 | |||

Норму прямолинейного возмещения капитала следует использовать для оценки дохода от зданий в тех случаях, когда предполагается, что последний будет систематически снижаться. Однако при этом необходимо разделять доход, относимый к земле, и доход, относимый к зданиям, с тем, чтобы именно поток доходов от зданий учесть как убывающий; стоимость земли и доход от нее считаются неизменными (табл. 3.8).

Таблица 3.8

Остаточная стоимость для собственности в целом при расчете возврата инвестиций в здания и сооружения по прямолинейному методу, долл.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8