Реферат: Разработка организационной структуры ООО ПК Витязь

Реферат: Разработка организационной структуры ООО ПК Витязь

Таблица 8

|

Должность |

Количество, чел. |

Месячный оклад, руб. |

Всего, руб. |

| Директор | 1 | 18000 | 18000 |

| Главный бухгалтер | 1 | 9000 | 9000 |

| Бухгалтер | 2 | 7500 | 15000 |

| Менеджер отдела снабжения | 1 | 9100 | 9100 |

| Технический директор | 1 | 9500 | 9500 |

| Менеджер по сбыту | 1 | 9000 | 9000 |

| Главный технолог | 1 | 8500 | 8500 |

| Инженер отдела снабжения | 1 | 5500 | 5500 |

| Специалист отдела снабжения | 4 | 5000 | 20000 |

| Инженер отдела сбыта | 1 | 5500 | 5500 |

| Специалисты отдела сбыта | 4 | 5000 | 20000 |

| Заведующий складом | 1 | 4500 | 4500 |

| Специалисты производств. отдела | 12 | 4000 | 48000 |

| Секретарь | 1 | 3000 | 3000 |

| Водители автопогрузчиков | 4 | 3500 | 14000 |

| Водители | 2 | 3500 | 7000 |

| Грузчики | 10 | 2500 | 25000 |

| Охранники | 5 | 3000 | 15000 |

|

Итого: |

81 | 213500 |

Штатное расписание рабочих производственного звена

Таблица 9

|

Должность |

Количество, чел. |

Месячный оклад, руб. |

Всего, руб. |

|

Основные рабочие |

|||

| Рабочий по дроблению зернопродуктов | 5 | 3000 | 15000 |

| Контролер получения пивного сусла | 5 | 3000 | 15000 |

| Рабочий по подготовке дрожжей | 4 | 3000 | 12000 |

| Контролер фильтрации пива | 2 | 3000 | 6000 |

| Контролер разлива пива | 2 | 3000 | 6000 |

| Контролёр качества пива | 3 | 3000 | 9000 |

|

Итого: |

21 | 63000 | |

|

Вспомогательные рабочие |

|||

| Слесарь | 2 | 2500 | 5000 |

| Электрик | 2 | 2800 | 5600 |

| Уборщица | 4 | 2000 | 8000 |

|

Итого: |

8 | 18600 | |

|

Всего: |

81600 | ||

ФОТгод=295100*12=3541200 (руб.)

9.Расчёт сводных технико-экономических показателей

9.1.Смета затрат ООО ПК «Витязь»

Смета затрат ООО ПК «Витязь»

Таблица 10

|

Наименование затрат |

Сумма, руб. |

| 1.Материалы (сырьё) | 10624240 |

| 2.Оборудование | 15339522 |

| 3.Планируемый ФОТ | 3541200 |

| 4.Отчисления на соцстрах | 1292538 |

| 5.Арендная плата | 813630 |

| 6.РСЭО: | |

| 6.1.Э/э на двигательные цели | 408038 |

| 6.2.Амортизация оборудования | 1840742 |

| 6.3.Содержание оборудования | 613581 |

| 6.4.Ремонт оборудования | 1533952,2 |

|

Итого: |

34507043 |

| Прочие неучтённые расходы | 3450704,3 |

|

Всего: |

37957747,3 |

9.2.Годовой доход и прибыль

Калькуляция себестоимости

Таблица 11

|

Наименование статей затрат |

Затраты на калькуляционную единицу (1дал), руб./дал |

| 1. Основные материалы | 36 |

| 2. ТЗР | 3,6 |

| 3. Заработная плата основных рабочих | 2,9 |

| 4. Отчисления на соц. Страх | 1,08 |

| 5. РСЭО | |

| 5.1 .Э/э на двигательные цели | 1,6 |

| 5.2. Амортизация оборудования | 7,3 |

| 5.3. Содержание оборудования | 2,42 |

| 5.4. Ремонт оборудования | 6,05 |

| 6. Цеховые расходы | |

| 6.1. З/п ИТР и служащих | 11 |

| 6.2. Отчисления на соцстрах | 4 |

| 6.3. Охрана труда | 0,13 |

| 6.4 Затраты на освещение | 0,22 |

| Итого цеховая с/с | 76,3 |

| Общезаводские расходы | 23 |

| Итого полная с/с | 99,2 |

Рентабельность проекта=40%

Ц=С*(1+Р)

Ц=99,2*(1+0,4)=139 (руб.)

Так как пиво – подакцизный товар, то в его цене учитывается величина этого налога (1р. 12к за литр):

Ц= 139 +11,2 = 150,2 (руб.)

Прибыль=(Ц-С)*объем реализации

Прибыль=(150,2 – 99,2)*253440= 12925440 (руб.)

Налог на прибыль=24%

Акциз – 1р. 12к за литр (7,5%)

Чистая прибыль= 12925440 – 12925440*(0,24 + 0,075) = 8853927 (руб.)

9.3.Расчёт точки безубыточности

Анализ безубыточности является одним из наиболее важных элементов финансовой информации, так как определяет при каком объёме продаж организация будет безубыточной.

Точка безубыточности – это уровень физического объёма продаж на протяжении определённого периода (месяц, квартал, год), за счёт которого предприятие покрывает издержки.

В данной курсовой работе для определения оптимального объёма производства продукции по наиболее выгодной цене используется метод сопоставления валовых показателей.

Объём производства, реализации и издержек

Таблица 12

|

№ |

Цена за единицу |

Объём реализации |

Постоянные издержки |

Переменные издержки |

Валовые издержки |

| 1 | 70 | 330000 | 14121676 | 14381400 | 28503076 |

| 2 | 100 | 300000 | 14121676 | 13074000 | 27195676 |

| 3 | 130 | 270000 | 14121676 | 11766600 | 25888276 |

| 4 | 160 | 240000 | 14121676 | 10459200 | 24580876 |

| 5 | 190 | 210000 | 14121676 | 9151800 | 23273476 |

| 6 | 220 | 180000 | 14121676 | 7844400 | 21966076 |

| 7 | 250 | 150000 | 14121676 | 6537000 | 20658676 |

| 8 | 280 | 120000 | 14121676 | 5229600 | 19351276 |

| 9 | 310 | 90000 | 14121676 | 3922200 | 18043876 |

| 10 | 340 | 60000 | 14121676 | 2614800 | 16736476 |

Сопоставление валовых показателей

Таблица 13

|

№ |

Цена за единицу |

Объём реализации |

Валовая выручка |

Валовые издержки |

Прибыль |

| 1 | 70 | 330000 | 23100000 | 28503076 | -5403076 |

| 2 | 100 | 300000 | 30000000 | 27195676 | 2804324 |

| 3 | 130 | 270000 | 35100000 | 25888276 | 9211724 |

| 4 | 160 | 240000 | 38400000 | 24580876 | 13819124 |

| 5 | 190 | 210000 | 39900000 | 23273476 | 16626524 |

| 6 | 220 | 180000 | 39600000 | 21966076 | 17633924 |

| 7 | 250 | 150000 | 37500000 | 20658676 | 16841324 |

| 8 | 280 | 120000 | 33600000 | 19351276 | 14248724 |

| 9 | 310 | 90000 | 27900000 | 18043876 | 9856124 |

| 10 | 340 | 60000 | 20400000 | 16736476 | 3663524 |

![]()

![]() 3750000

3750000

Y2

Y2

3000000

![]()

Y

![]() 2250000 Y1

2250000 Y1

![]() 1500000

1500000

![]() 750000

750000

![]()

![]()

![]()

![]()

![]()

![]()

75000 150000 225000 300000

![]() - 750000 Х

- 750000 Х

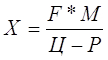

Рис. 4 Построение точки безубыточности

, где

, где

X - точка безубыточности,

F - постоянные издержки производства,

M - объём производства,

Ц - цена единицы продукции,

Р - переменные издержки производства.

Y1= P*X

Y2= Ц*Х – F*M

![]() 55,72*253440

55,72*253440

Х= 150,2 – 43,58 = 132448

Y1= 43.58*X

Y2= 150.2*X – 55.72*253440

Список литературы

1. Колчаева Р.А., Ермолаева Г.А. "Производство пива и безалкогольных напитков" -М.: Агропромиздат, 2001г.

2. Муравицкая Л.В. "Технический контроль пивоваренного и безалкогольного производств и основы управления качеством продукции". -М.: Агропромиздат, 1998г.

3. Журнал «Пищевая промышленность» №5, 2001г.

4. Журнал «Мир пива» №4, 1998 г.

5. Нормативные акты, справки, техническая документация ПК «Витязь»

[1] В соответствии с п. 2 ст. 15 Закона РСФСР “Об иностранных инвестициях в РСФСР” вклады в уставный капитал предприятия с иностранными инвестициями оцениваются по согласованию между его участниками на основе цен мирового рынка. При отсутствии таких цен стоимость вкладов определяется по договоренности участников.