Реферат: Разработка бизнес-плана инвестиционного проекта цеха

Реферат: Разработка бизнес-плана инвестиционного проекта цеха

Расчет на основные материалы

Затраты на основные материалы рассчитаны по форме таблицы № 8

Таблица № 8 Расчет на основные материалы

|

Вид и |

Деталь |

Годовой |

Плановая |

Потребность |

Цена |

Транспортно- |

|

|

марка |

выпуск деталей, |

норма расхода материала на |

материала на годовой |

материала за тонну, |

заготовительные расходы, |

||

|

штук |

1 деталь, кг |

выпуск, тонн |

т.р. |

% |

т.р. |

||

| Ст.18Х1Т | 25 | 170000 | 1,4 | 238 | 160 | 10 | 16 |

| Ст.18Х1Т | 35 | 80000 | 5 | 400 | 160 | 10 | 16 |

Продолжение таблицы № 9

|

Плановая |

Затраты |

Реализуемые отходы |

|||

|

цена материала за тонну, т.р. |

на материал на годовой выпуск деталей, т.р. |

масса отходов на одну деталь, кг |

масса отходов на годовой выпуск деталей, тонн |

цена отходов за тонну. т.р. |

Стоимость отходов на годовой выпуск деталей, т.р. |

| 176 |

41888 |

0,55 | 93,5 | 53 |

4955,5 |

| 176 |

70400 |

2,5 | 200 | 53 |

10600,0 |

Расчет фондов заработанной платы основных рабочих

Так как на нашем производстве не применяются автоматы и автоматические линии, а также печи для нагрева заготовок, то зарплату основных рабочих будет произведена по сдельно-премиальной системой. Расчет зарплаты на основе сдельно-премиальной системы оформлено в таблице № 9.

Таблица № 9 Расчет годового фонда заработной платы основных рабочих

|

Профессия |

Разряд работы |

Часовая тарифная ставка, т.р. |

Годовой объем работ по штучному времени, нормо-часы |

Значение расчетных показателей по фонду заработной платы |

|

| Токарь | 2 | 0,244 | 15309,250 | 3735,457 | |

| Фрезеровщик | 2 | 0,244 | 18547,516 | 4525,594 | |

| Сверлильщик | 2 | 0,244 | 1105,067 | 269,636 | |

| Строгальщик | 2 | 0,244 | 2669,850 | 651,443 | |

| Шлифовальщик | 2 | 0,244 | 25032,003 | 6107,809 | |

| Шлифовальщик | 3 | 0,366 | 1773,100 | 648,955 | |

| Шлифовальщик | 4 | 0,5 | 9752,050 | 4876,025 | |

|

Итого годовой фонд прямой заработной платы |

20814,919 |

||||

| Фонд планируемых доплат, в % от фонда прямой заработной платы | 4% | 832,597 | |||

| Фонд планируемых премий, в % от фонда прямой заработной платы | 50% | 10407,46 | |||

|

Годовой фонд основной заработной платы основных рабочих |

32054,976 |

||||

| Годовой фонд дополнительной заработной платы основных рабочих, в % от основной заработной платы | 14% | 4487,697 | |||

|

Годовой фонд заработной платы основных рабочих |

36542,673 |

||||

| Число основных рабочих по проекту | 43 | ||||

|

Средняя зарплата одного основного рабочего по проекту в месяц |

849,83 |

||||

Расчет годового фонда заработной платы вспомогательных рабочих

Для оплаты вспомогательных рабочих применяется повременно-премиальную систему.

Так как зарплата вспомогательных рабочих в себестоимости продукции относят к косвенным расходам и учитывается по трем их статьям, то расчет годового фонда зарплаты осуществляют раздельно, по каждой категории вспомогательных рабочих в соответствии со штатным расписанием. Расчет годового фонда зарплаты вспомогательных рабочих оформлено в таблице 10.

Расчет времени, подлежащие оплате, годовой фонд времени одного рабочего принимается равным 1860 часов.

Фонд премий и доплат, 60% от фонда прямой заработной платы

Годовой фонд дополнительной заработной платы, 14% от основной заработной платы

Таблица № 10 Расчет годового фонда заработной платы вспомогательных рабочих

|

Наименование профессий |

Число рабочих, чел |

Разряд работы |

Часовая тарифная ставка |

Время подлежащие оплате за год, часы |

Значение расчетных показателей по фонду заработной платы |

| Вспомогательные рабочие, занятые обслуживанием оборудования | 7 | 3 | 0,206 | 13020 | 2682,12 |

| Вспомогательные рабочие, занятые обслуживанием цеха | 4 | 3 | 0,206 | 7440 | 1532,64 |

|

Итого годовой фонд прямой заработной платы |

4214,760 |

||||

| Фонд премий и доплат, 60 % от фонда прямой заработной платы | 2528,856 | ||||

|

Годовой фонд основной заработной платы |

6743,616 |

||||

| Годовой фонд дополнительной заработной платы, 14 % от основной заработной платы | 944,106 | ||||

|

Планируемый годовой фонд заработной платы |

7687,722 |

||||

| Число вспомогательных рабочих по проекту | 11 | ||||

|

Средняя зарплата одного вспомогательного рабочего по проекту в месяц |

698,884 |

||||

Расчет годового фонда заработной платы руководителей, специалистов, служащих

Расчет годового фонда заработной платы для данных категорий работающих осуществляется в соответствии со штатно-окладной оплаты труда и оформлен в таблице 11.

Таблица № 11 Расчет годового фонда заработной платы руководителей, специалистов, служащих

|

Кол-во работающих, чел |

Оклад в месяц |

Годовой фонд зарплаты |

|

| Руководители | 3 | 1800 | 64800 |

| Специалисты | 5 | 1500 | 90000 |

| Служащие | 1 | 700 | 8400 |

|

Итого: |

163200 |

||

|

в том числе годовой фонд зарплаты мастеров |

21600 | ||

Составление сметы годовых общепроизводственных

(косвенных) расходов

Для заполнения таблицы № 12 необходимо некоторые статьи расхода рассчитать, для этого ниже приведены формулы для определения некоторых статей расхода.

силовая электроэнергия=Му*Fc*Кс*Цэлч*Кз.с=224,5*3975*1*0,15*0,85=113779,406, где

Му – общая установленная мощность электродвигателей, кВт = 224,5;

действительный годовой фонд времени работы

единицы оборудования, час = 3975;

Кс – коэффициент спроса =1;

Цэлч – стоимость одного кВт-часа силовой электроэнергии 0,15 т.р.;

Кз.с – коэффициент загрузки оборудования = 0,85.

платежи в рублях за один кВт установленной мощности в год = Му*Цэлг,=224,5*596,25=133858,125, где

Цэлг – стоимость одного кВт в год (Цэлч * Fc = 0,15*3975) = 596,25 т.р..

Таблица № 12 Смета годовых общепроизводственных (косвенных) расходов

|

Значение расчетных показателей |

|

| Эксплуатация оборудования | |

| Энергия для производственных нужд: | |

| силовая электроэнергия | 113779,406 |

| платежи в рублях за один кВт установленной мощности в год | 133858,125 |

| Годовой фонд заработной платы вспомогательных рабочих, занятых обслуживанием оборудования | 4892,187 |

| Отчисления на социальные нужды, 38,5 % от годового фонда заработной платы вспомогательных рабочих, занятых обслуживанием оборудования | 1883,492 |

| Капитальный и текущий ремонт оборудования и транспортных средств, 6% от табл.№7 | 18627,180 |

| Амортизационные отчисления, в процентах первоначальной стоимости: | |

| технологическое оборудования, 11,6 % от стоимости | 36012,548 |

| производственного инвентаря 12,5 % от стоимости | 38806,625 |

| Расходы на содержание аппарата управления цеха (кроме мастеров) | |

| Годовой фонд заработной платы руководителей, специалистов, служащих | 141600,000 |

| Отчисления на социальные нужды, 38,5 % от годового фонда заработной платы руководителей, специалистов, служащих | 54516,000 |

| Расходы на содержание мастеров | |

| Годовой фонд заработной платы мастеров | 21600,000 |

| Отчисления на социальные нужды, 38,5 % от годового фонда заработной платы мастеров | 8316,000 |

| Содержание зданий, сооружений и инвентаря цеха | |

| Годовой фонд заработной платы вспомогательных рабочих, обслуживающих цех | 2795,535 |

| Отчисления на социальные нужды, 38,5 % от годового фонда заработной платы вспомогательных рабочих, обслуживающих цех | 1076,281 |

| Амортизационные отчисления здания цеха, 4,7 % от первоначальной стоимости | 199406,900 |

| Капитальный и текущий ремонт зданий, сооружений и инвентаря цеха, 3 % от табл.№ 6 | 127281,000 |

| Прочие расходы, не предусмотренные предыдущими статьями 25% | 226112,820 |

|

Итого годовые общепроизводственные (косвенные) расходы |

1130564,099 |

Определение цеховой себестоимости годового выпуска продукции

Под продукцией следует понимать все готовые детали, включенные в годовое задание цеха при определении цеховой себестоимости годового выпуска продукции, поэтому в таблицу № 13 занесены результаты расчетов из таблиц №№ с 5 по 12 включительно.

Таблица № 13 Определение цеховой себестоимости годового выпуска продукции

|

Статья затрат |

Сумма |

Структура, в % |

Процент общепроизводственных расходов |

| Сырье и материалы | 96732,500 | 7,571 | 8,556 |

| Основная зарплата основных производственных рабочих | 32054,976 | 2,509 | 2,835 |

| Дополнительная заработная плата | 4487,697 | 0,351 | 0,397 |

| Отчисления в страховые фонды, 38% | 13886,216 | 1,087 | 1,228 |

| Общепроизводственные расходы в т.ч. эксплуатация оборудования | 1130564,099 | 88,483 | 100,000 |

|

Итого цеховая себестоимость годового выпуска продукции |

1277725,488 |

100,000 |

113,017 |

Цель данного расчета – определить размер годовой прогнозируемой прибыли и окупаемости инвестиций, вложенных в основные фонды и материально-производственные запасы. Расчет оформлен в таблице № 14.

Таблица № 14 Расчет внутризаводской оптовой цены деталей №№ 25, 35

|

Детали |

||

|

затрат |

№ 25 |

№ 35 |

| Сырье и основные материалы за вычетом возвратных отходов: | ||

| Затраты на приобретения материала в год | 41888,000 | 70400,000 |

| Стоимость возвратных отходов в год | 4955,500 | 10600,000 |

|

Итого затрата на материалы за вычетом возвратных отходов |

36932,5 |

59800 |

| Заработная плата основная и дополнительная с отчислениями на социальные нужды основных производственных рабочих: | 24849,018 | 11693,655 |

| Отчисления в страховые фонды, 38 % от з/п основных рабочих | 9442,627 | 4443,589 |

| Общепроизводственные расходы | 768783,587 | 361780,512 |

| Общехозяйственные расходы, 250 % | 62122,545 | 29234,139 |

|

Итого производственная себестоимость |

902130,277 |

466951,895 |

| Внепроизводственные расходы, 2% | 18042,606 | 9339,038 |

|

Итого полная себестоимость |

920172,883 |

476290,933 |

| Норматив рентабельности, 47% | 432481,255 | 223856,739 |

|

Внутризаводская оптовая цена |

0 |

0 |

|

на партию |

2272827,021 |

1176438,605 |

|

на деталь |

13,37 |

14,705 |

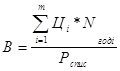

Расчет прогнозируемой прибыли

Прогнозируемая прибыль на годовой выпуск продукции

определяют по формуле: ![]() =

= ![]() Пнi * Nгодi, где

Пнi * Nгодi, где

m – число наименований деталей;

i – порядковый номер детали;

Пнi – прибыль на i-ю деталь (25% от внутризаводской оптовой цены на деталь);

Nгодi – годовая программа изготовления i-й детали в штуках.

![]() = 3449265,626

= 3449265,626

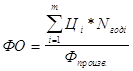

определяющих эффективность спроектированного цеха

Основным показателем, определяющим эффективность

спроектированного цеха, является расчетный срок

окупаемости капитальных вложений в производственные фонды в сравнении с

нормативными. Этот показатель определяют по формуле: Тр=![]() =

=![]() =

1,336 » 1 года

и 4 месяцев, где Тр – расчетный срок окупаемости, число лет;

=

1,336 » 1 года

и 4 месяцев, где Тр – расчетный срок окупаемости, число лет; ![]() – стоимость основных

производственных фондов и материально-производственных запасов(стоимость

оборудования, зданий, инструмента и т.д.);

– стоимость основных

производственных фондов и материально-производственных запасов(стоимость

оборудования, зданий, инструмента и т.д.); ![]() –

годовая прогнозируемая прибыль по деталям.

–

годовая прогнозируемая прибыль по деталям.

Полученный результат сравнивают с нормативным: Тр£Тн , по результатам сравнения можно сделать вывод, что производство данных деталей является рентабельным и способно приносить прибыль уже на втором году.

Общую рентабельность производства, определяют по формуле:

![]() =

=

![]() = 74,837 %

= 74,837 %

Производительность труда:  =

=![]() =

21900,992 т.руб./чел.

=

21900,992 т.руб./чел.

Фондоотдача:  =

=![]() =

0,993

=

0,993

Список литературы

Игнатова Л.А., Скородумова М.А. Разработка бизнес-плана инвестиционного проекат цеха (участка): Методическое указание к курсовой работе - М.: Изд-во МГТУ “Станкин”, 1996. - 28 с.

Мескон Майкл, Альберт Майкл, Хедоури Франклин. Основы менеджмента. М.: Изд-во “Дело”, 1994.-701 с.

Горчикова И.Н. Менеджмент. М.: Изд-во “Юнити”, 1994.-685 с.

Содержание

Введение________________________________________________________________________________ 3

Организация производственной базы цеха, участка___________________________________________ 4

Расчет потребного количества оборудования и его загрузки____________________________________ 4

Расчет размеров площади и объема здания цеха, участка______________________________________ 6

Менеджмент цеха, участка_________________________________________________________________ 7

Расчет потребного числа работающих_____________________________________________________ 7

Определение стоимости основных фондов___________________________________________________ 9

Определение стоимости здания___________________________________________________________ 9

Определение стоимости оборудования_____________________________________________________ 9

Определение стоимости ценных инструментов, приспособлений к контрольно-измерительных приборов 9

Определение стоимости инвентаря_______________________________________________________ 10

Расчет на основные материалы__________________________________________________________ 10

Расчет фондов заработанной платы по категориям работающих_______________________________ 10

Расчет фондов заработанной платы основных рабочих_______________________________________ 10

Расчет годового фонда заработной платы вспомогательных рабочих___________________________ 11

Расчет годового фонда заработной платы руководителей, специалистов, служащих______________ 11

Составление сметы годовых общепроизводственных (косвенных) расходов______________________ 11

Определение цеховой себестоимости годового выпуска продукции_____________________________ 12

Расчет внутризаводской оптовой цены деталей______________________________________________ 13

Расчет прогнозируемой прибыли__________________________________________________________ 13

Расчет экономических показателей, определяющих эффективность спроектированного цеха______ 14

Список литературы______________________________________________________________________ 15