Реферат: Лизинг и его сущность

Реферат: Лизинг и его сущность

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то передача лизингового имущества лизингополучателю отражается на счете 47 «Реализация и прочее выбытие основных средств» (см. табл.II.2)

| Содержание операции | Дебет | Кредит |

| На сумму задолженности по лизинговым платежам согласно договору лизинга |

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» |

47 «Реализация и прочее выбытие основных средств» |

| На стоимость лизингового имущества |

47 «Реализация и прочее выбытие основных средств» |

03 «Доходные вложения в материальные ценности», субсчет «Имущество для сдачи в аренду» |

| На разницу между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества |

47 «Реализация и прочее выбытие основных средств» |

83 «Доходы будущих периодов» |

| Лизингодатель принимает имущество на забалансовый учет |

021 «Основные средства, сданные в аренду» |

Затраты лизингодателя по осуществлению лизинговой деятельности формируются в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства Российской Федерации от 5. 08. 92 г. № 552 (с учетом внесенных изменений и дополнений), и учитываются на счете 20 «Основное производство» в корреспонденции со счетами учета соответствующих ценностей, расчетов и т. п. (см. табл. II.3).

| Содержание операции | Дебет | Кредит |

| Начисление амортизационных отчислений на полное восстановление лизингового имущества, учитываемого лизингодателем на своем балансе |

20 «Основное производство» |

02 «Износ основных средств» |

| Ежемесячное списание накопленных сумм |

46 «Реализация продукции (работ, услуг)» |

20 «Основное производство» |

| Причитающиеся по договору лизинга суммы лизинговых платежей за отчетный период и досрочно начисленные платежи |

62 «Расчеты с покупателями и заказчиками» |

46 «Реализация продукции (работ, услуг)» |

| Поступление от лизингополучателя лизинговых платежей | счетов учета денежных средств |

62 «Расчеты с покупателями и заказчиками» |

Если по условиям договора лизинговое имущество учитывается на балансе лизингополучателя, то необходимо сделать следующие записи на счетах бухгалтерского учета (см. табл. II.4).

| Содержание операции | Дебет | Кредит |

| Причитающаяся по договору лизинга сумма лизингового платежа, поступившая в отчетном периоде | счетов учета денежных средств |

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» |

| Одновременно разница, учитываемая на счете 83 «Доходы будущих периодов», списывается (в части, приходящейся на сумму лизингового платежа) |

83 «Доходы будущих периодов» |

80 «Прибыли и убытки» |

Возврат имущества отражается следующими записями на счетах (см. табл. II.5).

| Содержание операции | Дебет | Кредит |

| Перенос стоимости лизингового имущества при возврате имущества и прекращении его использования для лизинга |

01 «Основные средства» |

03 «Доходные вложения в материальные ценности», субсчет «Имущество для сдачи в лизинг» |

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то необходимо сделать следующие записи на счетах бухгалтерского учета (см. табл. II.6).

| Содержание операции | Дебет | Кредит |

| Остаточная стоимость лизингового имущества (на основании первичного учетного документа лизингополучателя) |

03 «Доходные вложения в материальные ценности» |

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» |

Если при этом возвращается имущество с полностью погашенной стоимостью, то оно приходуется на счет 03 «Доходные вложения в материальные ценности» по условной оценке 1 рубль.

II.3.2 Бухгалтерский учет у лизингополучателя

Стоимость лизингового имущества, поступившего лизингополучателю, учитывается на забалансовом счете 001 «Арендованные основные средства». Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то необходимо сделать следующие записи на счетах бухгалтерского учета (см. табл. II.7).

| Содержание операции | Дебет | Кредит |

| На стоимость лизингового имущества, поступившего лизингополучателю |

08 «Капитальные вложения», субсчет «Приобретение отдельных объектов основных средств по договору лизинга» |

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства» |

| Отражены затраты, связанные с получением лизингового имущества, и стоимость поступившего лизингового имущества |

01 «Основные средства», субсчет «Арендованное имущество» |

08 «Капитальные вложения», субсчет «Приобретение отдельных объектов основных средств» |

| Начислены причитающиеся лизингодателю лизинговые платежи за отчетный период | счетов учета издержек производства (обращения) |

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» |

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то необходимо сделать следующие записи на счетах бухгалтерского учета (см. табл. II.8).

| Содержание операции | Дебет | Кредит |

| Начислены причитающиеся лизингодателю лизинговые платежи |

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства» |

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» |

Начисление амортизационных отчислений на полное восстановление лизингового имущества производится исходя из его стоимости и норм, утвержденных в установленном порядке, и отражается по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг».

При возврате лизингового имущества лизингодателю его стоимость списывается c забалансового учета (счет 001 «Арендованные основные средства»).

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то возврат лизингового имущества лизингодателю при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей отражается на счете 47 «Реализация и прочее выбытие основных средств»:

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя то возврат лизингового имущества лизингодателю при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей отражается на счете 47 «Реализация и прочее выбытие основных средств» (см. табл. II.9).

| Содержание операции | Дебет | Кредит |

| Списана стоимость арендованного имущества |

47 «Реализация и прочее выбытие основных средств» |

01 «Основные средства», субсчет «Арендованное имущество» |

| Списана сумма начисленного износа имущества сданного в лизинг |

02 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг» |

47 «Реализация и прочее выбытие основных средств» |

При выкупе лизингового имущества делаются следующие записи на счетах бухгалтерского учета (см. табл. II.10).

| Содержание операции | Дебет | Кредит |

| Стоимость лизингового имущества на дату перехода права собственности | 001 «Арендованные основные средства» | |

| Одновременно | 01 «Основные средства» | 02 «Износ основных средств», субсчет «Износ собственных основных средств» |

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя то при выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей производится на счетах 01 «Основные средства» и 02 «Износ основных средств» внутренняя запись, связанная с переносом данных с субсчета по имуществу, полученному в лизинг на субсчет собственных основных средств.

В случае осуществления выкупа до истечения срока договора лизинга в бухгалтерском учете должны быть сделаны следующие записи на счетах (см. табл. II.11).

| Содержание операции | Дебет | Кредит |

| Досрочно начисленные платежи |

31 «Расходы будущих периодов» (счетов учета собственных источников организации) |

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» |

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то должны быть сделаны следующие записи на счетах (см. табл. II.12).

| Содержание операции | Дебет | Кредит |

| Досрочно перечисленные платежи |

31 «Расходы будущих периодов» (счетов учета собственных источников организации) |

02 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг» |

| Одновременно |

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» |

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства» |

II.3.3 Сравнение различных финансовых схем

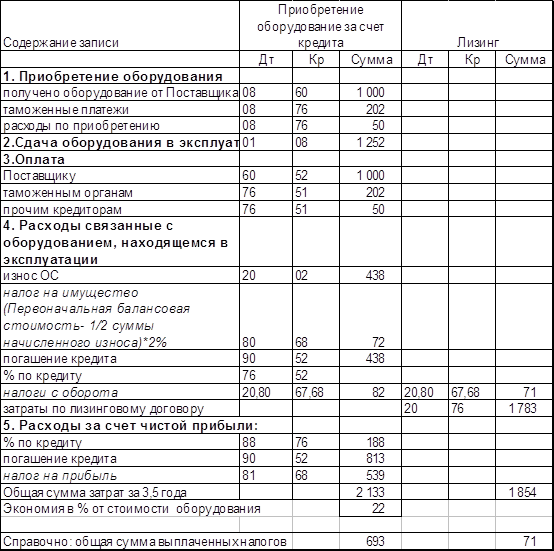

Предлагается сравнить финансовые схемы использования импортного оборудования, приобретенного предприятием в собственность за счет кредитных средств, и полученного по лизингу (без учета НДС). При этом мы рассматриваем период 3,5 года, за который лизинговая компания может полностью самортизировать оборудование; период кредитования 2 года; ставка по кредиту 15% годовых (см. табл. II.13).

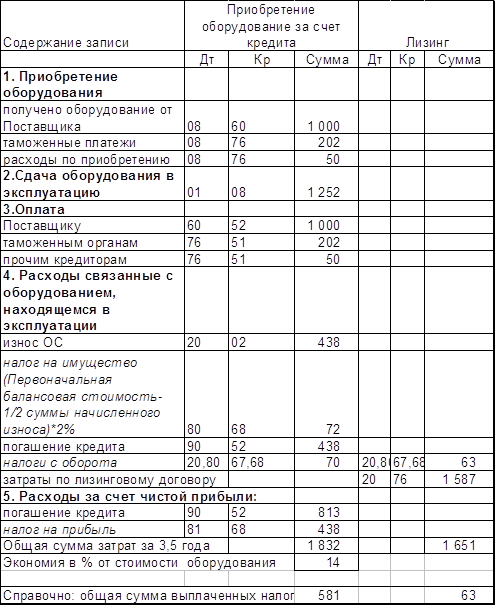

Предлагается сравнить финансовые схемы использования импортного оборудования, приобретенного предприятием в собственность за счет собственных средств, и полученного по лизингу (без учета НДС). При этом мы рассматриваем период 3,5 года, за который лизинговая компания может полностью самортизировать оборудование (см. табл. II.14).

II.3.4 Возвратный лизинг (ЛИЗ-БЭК)

ЛИЗ-БЭК — является разновидностью финансового лизинга, отличительная черта которого: приобретение лизинговой компанией оборудования у будущего лизингополучателя, с дальнейшей передачей этого оборудования в эксплуатацию последнему.