Реферат: Кейнсианская теория занятости

Реферат: Кейнсианская теория занятости

6.3. Кривая спроса на инвестиции

Теперь нам следует перейти от микро- к макроэкономике, то есть от инвестиционных решений отдельной фирмы к пониманию общего спроса на инвестиционные товары всего предпринимательского сектора. Допустим, каждая отдельная фирма произвела оценку ожидаемой нормы чистой прибыли от всех соответствующих инвестиционных объектов и все эти данные сведены воедино. Теперь эти оценки можно суммировать, то есть последовательно сложить, и задать вопрос: какова должна быть суммарная стоимость инвестиционных проектов, способных принести ожидаемую норму чистой прибыли, равную скажем, 16 % и более; или 14 % и более; или 12 % и более? И так далее.

Предположим, что вообще нет перспективных инвестиций, которые бы давали ожидаемую норму чистой прибыли, равную 16 и более процентам. Но есть возможность инвестировать 5 млрд. дол. при ожидаемой норме чистой прибыли между 14 % и 16 %; дополнительные 5 млрд. дол. обеспечат норму чистой прибыли между 12 % и 14 %; ещё дополнительные 5 млрд. дол. – между 10 % и 12 %; а любые последующие дополнительные 5 млрд. дол. – на 2 % меньше до интервала от 0 % до 2 %. Суммируя эти величины, получаем данные таблицы 2, которые в виде графика представлены на рис. 6 в виде кривой спроса на инвестиции.

Таблица 2

| Ожидаемая норма чистой прибыли (в %) | Величина инвестиций (млрд. дол. в год) |

|

16 14 12 10 8 6 4 2 0 |

0 5 10 15 20 25 30 35 40 |

рис. 6

Имея эту обобщённую информацию об ожидаемой норме чистой прибыли на все потенциальные инвестиционные объекты, мы вводим реальную ставку процента (цену инвестиций). Из примера со шлифовальным станком следует, что инвестиции будут осуществляться в том случае, если норма ожидаемой чистой прибыли превышает реальную ставку процента. Используем данный аргумент при анализе графика на рис. 6. Предположим, ставка процента составляет 12 %. Затраты на инвестиции в сумме 10 млрд. дол. будут выгодными, то есть инвестиционный проект на сумму 10 млрд. дол. принесёт ожидаемую норму чистой прибыли в 12 и более процентов. Иначе говоря, спрос на инвестиционные товары на сумму 10 млрд. дол. будет при "цене", равной 12 процентам. Аналогично, если ставка процента была бы ниже, скажем, 10 %, стали бы выгодными инвестиционные проекты ещё на 5 млрд. дол. и величина спроса на инвестиционные товары составила бы 15 млрд. дол. И так далее. Помня о том, что все инвестиционные проекты осуществлялись бы до точки, в которой ожидаемая норма чистой прибыли равна ставке процента, мы обнаруживаем, что кривая на рис. 6 представляет собой кривую спроса на инвестиции. То есть различные возможные значения "цен" инвестиций (различные значения реальной ставки процента) даны на оси абсцисс, а соответствующие значения спроса на инвестиционные товары откладываются по оси ординат. По своей сути любая прямая или кривая, построенная с учётом таких данных, и есть кривая спроса на инвестиции. Если мы сравним её с кривыми спроса на продукцию и ресурсы, то увидим обратную зависимость между ставкой процента (ценой) и величиной расходов на инвестиционные товары (требуемое количество).

Такая модель инвестиционных решений позволяет предусмотреть важный аспект макроэкономической политики. Государство может изменять ставку процента, меняя предложение денег. Это делается главным образом для того, чтобы изменить уровень расходов на инвестиции. Давайте рассуждать в следующем направлении: в любой момент в распоряжении у всех фирм имеется широкий выбор инвестиционных проектов. При высокой ставке процента будут осуществляться только те инвестиционные проекты, которые обеспечивают самую высокую ожидаемую норму чистой прибыли. Значит, уровень инвестиций будет небольшим. При снижении ставки процента становятся коммерчески выгодными также проекты, ожидаемая норма чистой прибыли от которых меньше. И соответственно уровень инвестиций возрастает.

При фиксированном предложении денег изменения в уровне цен влияют на величину инвестиций вследствие действия эффекта процентной ставки. С ростом уровня цен увеличивается количество денег, которое потребители и предприниматели хотели бы иметь в наличии для закупки продукции по возросшим ценам. Значит, если цены возрастут, скажем, на 10 %, люди захотят иметь на 10 % больше денег в кошельках и на счетах. При фиксированном предложении денег такое расширение спроса на неиспользованные деньги приведёт к снижению цены денег – процентной ставки, - что, в свою очередь, уменьшает инвестиции. Подобным же образом более низкий уровень цен вызывает сокращение спроса на неиспользованные деньги, понижает ставку процента и увеличивает инвестиции.

6.4. Сдвиги в спросе на инвестиции

При рассмотрении графика потребления видно, что, хотя доход после уплаты налогов и является ключевым фактором, определяющим величину потребления, есть и другие факторы, которые влияют на потребление. Эти "не связанные с доходом факторы" вызывают смещение графика потребления. То же самое происходит и с графиком спроса на инвестиции. На рис. 6 показана динамика ставки процента как основного фактора, определяющего инвестиции, при данной ожидаемой норме чистой прибыли для различных возможных величин инвестиций. Но на положение кривой спроса на инвестиции влияют и другие факторы, или переменные. Рассмотрим несколько из наиболее важных "не связанных с доходом факторов", определяющих спрос на инвестиции, и выясним, как изменения в этих факторах могут вызывать смещение кривой спроса на инвестиции. Сразу же видно, что любой фактор, вызывающий прирост ожидаемой чистой доходности инвестиций, сместит эту кривую вправо. Наоборот, всё, что приводит к снижению ожидаемой чистой доходности инвестиций, будет смещать данную кривую влево.

Издержки на приобретение, эксплуатацию и обслуживание оборудования. Как показал пример со шлифовальным станком, первоначальные расходы на основной капитал вместе с расходами на его техническое обслуживание, текущий ремонт и эксплуатацию очень важны при исчислении ожидаемой нормы прибыли от любого определённого инвестиционного проекта. В той мере, в какой эти расходы будут возрастать, в такой же мере ожидаемая норма чистой прибыли от предполагаемого инвестиционного проекта будет снижаться, а кривая спроса на инвестиции – смещаться влево. И наоборот, если эти расходы падают, то ожидаемая норма чистой прибыли возрастает и кривая спроса на инвестиции сдвигается вправо. Заметим, что проводимая профсоюзами политика в отношении заработной платы может повлиять на кривую спроса на инвестиции, ибо заработная плата представляет собой основной элемент издержек производства большинства фирм.

Налоги на предпринимателя. При принятии инвестиционных решений владельцы предприятий рассчитывают на ожидаемую прибыль после уплаты налогов. Значит, возрастание налогов на предпринимателей приводит к снижению доходности и вызывает смещение кривой спроса на инвестиции влево; сокращение налогов приводит к её смещению вправо.

Технологические изменения. Технический прогресс – разработка новой и совершенствование имеющейся продукции, создание новой техники и новых производственных процессов – является основным стимулом для инвестирования. Разработка более производительного оборудования, например, снижает издержки производства или повышает качество продукции, тем самым увеличивая ожидаемую норму чистой прибыли от инвестирования на данное оборудование. Рентабельные новые виды продукции – такие, как горные велосипеды, персональные компьютеры, новые виды лекарств и т.п. – вызывают резкое увеличение инвестиций, поскольку фирмы стремятся расширять производство. Короче говоря, ускорение технического прогресса смещает кривую спроса на инвестиции вправо, и наоборот.

Наличный основной капитал. Точно также как имеющиеся в наличии потребительские товары оказывают воздействие на принятие домохозяйствами решений по поводу потребления и сбережений, так и наличный основной капитал влияет на ожидаемую норму прибыли от дополнительных инвестиций в любой отрасли производства. Если данная отрасль хорошо обеспечена производственными мощностями и запасами готовой продукции, то в этой отрасли инвестирование будет сдерживаться. Причина ясна: такая отрасль достаточно оснащена, чтобы обеспечить текущий и будущий спрос по ценам, которые обеспечивают среднюю прибыль. Если в отрасли имеются достаточные или даже избыточные мощности, то ожидаемая норма прибыли от прироста инвестиций будет низкой, и поэтому инвестирование будет незначительным или его не будет совсем. Излишние производственные мощности ведут к смещению кривой спроса на инвестиции влево; относительный недостаток основного капитала – к её смещению вправо.

Ожидания. Как известно, основой проекта является ожидаемая прибыль. Основной капитал находится в длительном пользовании, его срок службы может исчисляться 10 или 20 годами, и поэтому доходность любого капиталовложения будет зависеть от прогнозов будущих продаж и будущей рентабельности продукции, производимой с помощью этого основного капитала. Ожидания предпринимателей могут базироваться на разработанных прогнозах будущих условий предпринимательства, которые включают ряд "показателей предпринимательства". Вместе с тем такие неопределённые и труднопредсказуемые факторы, как изменения во внутреннем политическом климате, осложнения в международной обстановке, рост населения, условия на фондовой бирже и т.д., должны приниматься во внимание на субъективной и интуитивной основе. Если руководители предприятия настроены оптимистично в отношении будущих условий предпринимательства, то кривая спроса на инвестиции будет смещаться вправо; пессимистические настроения приводят к смещению кривой влево.

6.5. Инвестиции и доход

Чтобы соотнести инвестиционные решения предпринимателей с планами потребления домохозяйств, необходимо выразить планы инвестиций через уровень дохода после уплаты налогов DI, или ЧНП. Это значит, что нужно построить график инвестиций, показывающий объёмы средств, которые все фирмы планируют инвестировать при любом потенциальном уровне дохода или объёма производства. Такой график отражает инвестиционные планы или намерения владельцев и управляющих фирм, также как графики потребления и сбережений отражают планы потребления и сбережений домохозяйств.

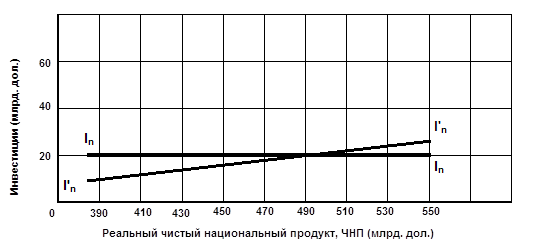

Предположим, что предприниматели начинают инвестировать, ожидая получение прибыли в течение длительного периода вследствие технического прогресса, роста населения и т.д. Поэтому инвестирование автономно от уровня текущего дохода после уплаты налогов или объёма производства. Далее предположим, что кривая спроса на инвестиции имеет такой вид, как представлено на рис. 6, и что текущая ставка процента равна 8 %. Это значит, что для предпринимательского сектора будет прибыльным потратить 20 млрд. дол. на инвестиционные товары. Из колонок 1 и 2 таблицы 3 мы видим, что такой уровень инвестиций ожидается при любом уровне дохода. Графически это представлено линией In на рис. 7.

Таблица 3

| Уровень производства и доход |

Инвестиции In |

Инвестиции I'n |

| 1 | 2 | 3 |

|

370 390 410 430 450 470 490 510 530 550 |

20 20 20 20 20 20 20 20 20 20 |

10 12 14 16 18 20 22 24 26 28 |

рис. 7

Подобное допущение независимости инвестиций и дохода конечно же упрощение. Повышение уровня деловой активности может вызвать дополнительные расходы на основной капитал, что показано в колонках 1 и 3 таблицы 3 и графика In (рис. 7). Существует, по крайней мере две причины, почему инвестиции могут изменяться непосредственно с изменением дохода. Во-первых, инвестиции связаны с прибылью; крупные инвестиции финансируются из предпринимательской прибыли. Поэтому весьма правомерно утверждать, что с возрастанием дохода после уплаты налогов и ЧНП будет возрастать прибыль и соответственно уровень инвестирования. Во-вторых, при низком уровне дохода и объёма производства в предпринимательском секторе будут иметься неиспользованные или излишние производственные мощности, то есть на многих предприятиях будет простаивать оборудование. А это значит, что стимул для закупки дополнительного основного капитала будет незначительным. Но как только уровень дохода вырастет, этот излишек мощностей исчезнет, и у фирмы появится стимул пополнять свой основной капитал. Наше упрощение, однако, не сильно расходится с действительностью и в значительной степени облегчит дальнейший анализ. Но в действительности график инвестиций может слегка подниматься, как показано с помощью кривой I'n.

6.6. Нестабильность инвестиций

По сравнению с графиком потребления график инвестиций не является неизменным. Это естественно, так как инвестиции являются самым изменчивым компонентом общих расходов. Эта изменчивость значительно больше, чем изменчивость ВНП. Приведенные данные также свидетельствуют, что наш упрощённый подход к инвестициям как к независимым от объёма производства не является таким уж нереалистичным; расходы на инвестиции не находятся в строгом соответствии с ВНП.

Рассмотрим некоторые наиболее важные факторы, которые объясняют изменчивость инвестиций.

Продолжительные сроки службы. Инвестиционные товары в силу своей природы имеют довольно неопределённый срок службы. В каких-то пределах закупки инвестиционных товаров носят дискретный характер и поэтому могут быть отложены. Старое оборудование или здания можно либо полностью ликвидировать и заменить, либо отремонтировать и использовать ещё несколько лет. Оптимистичные прогнозы могут побудить плановиков предприятия принять решение о замене устаревшего оборудования, то есть модернизировать производство, что увеличит уровень инвестиций. Чуть менее оптимистичный взгляд, однако, может привести к очень небольшому инвестированию.

Нерегулярность инноваций. Технический прогресс является основным фактором инвестиций. Новая продукция и новые технологии – главный стимул к инвестированию. Однако история свидетельствует, что крупные нововведения – железные дороги, электричество, автомобили, компьютеры и т.д. – появляются не столь регулярно. Но когда это случается, происходит огромный рост, или волна, инвестиционных расходов, который со временем снижается. Классический пример: широкое распространения автомобилей в 20-е годы нашего века не только привело к значительному росту инвестиций в саму автомобильную промышленность, но и повлекло за собой огромные инвестиции в такие смежные отрасли, как сталелитейная, нефтеперерабатывающая, производство стекла и резинотехнических изделий, не говоря уже о государственных инвестициях на строительство дорог и магистралей. Но когда инвестиции в смежные отрасли были окончательно "завершены", то есть когда они обеспечили достаточный основной капитал для удовлетворения потребностей автомобильной промышленности, общий уровень инвестиций стабилизировался.

Изменчивость прибылей. Известно, что на ожидание будущей доходности в значительной степени влияет размер текущей прибыли. Кроме того, владельцы и управляющие предприятий инвестируют только тогда, когда чувствуют, что это будет прибыльно. Текущая прибыль сама очень непостоянна. Следовательно, непостоянство прибыли придаёт изменчивый характер инвестиционным стимулам. Более того, нестабильность прибыли может вызвать инвестиционные колебания, так как прибыль выступает как основной источник средств для предпринимательских инвестиций. Американские предприниматели склонны предпочитать этот внутренний источник финансирования росту внешней задолженности или выпуску акций. Короче говоря, рост прибыли даёт плановикам фирмы как больше стимулов, так и больше средств для инвестирования; уменьшение прибыли имеет обратный эффект. Непостоянство прибыли увеличивает нестабильность инвестиций.