Реферат: Финансовый анализ ОАО Измайловская мануфактура

Реферат: Финансовый анализ ОАО Измайловская мануфактура

3. Доля дебиторской задолженности в общем объеме оборотных средств

УДЗ=ДЗх100/СО, (4.11)

Для ОАО "Измайловская мануфактура":

§ В 1998 году: УДЗ=3028х100/5218,5@58,024.

§ В 1999 году: УДЗ=5761,5х100/10157,5@56,722.

Снижение данного показателя говорит о повышении мобильности структуры имущества ОАО.

4.5. Анализ оборачиваемости товарно-материальных ценностей.

При анализе оборачиваемости отдельных элементов товарно-материальных ценностей фактическую оборачиваемость сравнивают с аналогичным показателем за другой период. При анализе оборачиваемости нормируемых оборотных средств можно сравнить фактические показатели с нормируемой величиной.

Расчет оборачиваемости отдельных видов оборотных средств позволяет в какой-то степени определить вклад каждого подразделения предприятия (складов, цехов) в повышение эффективности использования оборотных средств.

Товарно-материальные ценности образуют связующее звено между производством и реализацией продукции.

Для производственного процесса на предприятии необходимы оборотные средства, которые функционируют в форме производственных запасов, незавершенного производства и готовой продукции. Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случае необходимости.

Период оборачиваемости запасов сырья и материалов равен продолжительности времени, в течение которого сырье и материалы находятся на складе перед подачей в производство.

Длительность оборачиваемости производственных запасов определяется по формуле: ДЛПЗ=ПЗхТ/S, (4.13)

где ПЗ — средняя величина производственных запасов (руб.);

S — себестоимость реализации продукции, работ, услуг (руб.).

Для ОАО "Измайловская мануфактура":

§ В 1998 году: ДЛПЗ=429х365/22332@7,012 (дней).

§ В 1999 году: ДЛПЗ=1111х365/56412@7,19 (дней).

Наблюдаемое повышение длительности оборачиваемости запасов сырья и материалов на предприятии может означать потенциальный моральный износ товарно-материальных запасов из-за проблем с реализацией выпускаемых изделий. Иногда рост длительности оборачиваемости производственных запасов оправдан, например, при ожидаемом повышении цен на сырье и полуфабрикаты.

Длительность оборачиваемости незавершенного производства — это продолжительность времени, необходимого для превращения полуфабрикатов в готовую продукцию, она определяется аналогично предыдущему показателю:

ДЛПЗ=НЗПхТ/S, (4.14)

где НЗП — средняя величина незавершенного производства (руб.).

Для ОАО "Измайловская мануфактура":

§ В 1998 году: ДЛПЗ=658х365/22332@10,755 (дней).

§ В 1999 году: ДЛПЗ=1175х365/56412@7,603 (дней).

Снижение показателя говорит об ускорении превращения полуфабрикатов в готовую продукцию, что является положительным моментом в работе анализируемого предприятия.

Период оборачиваемости запасов готовой продукции равен продолжительности времени, в течение которого готовая продукция поступает к покупателю.

Длительность оборачиваемости готовой продукции рассчитывается по формуле: ДЛГП=ГПхТ/Vр, (4.15)

где ГП — средняя величина готовой продукции (руб.);

Vр — выручка от реализации продукции, работ, услуг (руб.).

Для ОАО "Измайловская мануфактура":

§ В 1998 году: ДЛГП=935х365/21015@16,24 (дней).

§ В 1999 году: ДЛГП=1654,5х365/54008@11,182 (дней).

Сокращение этого показателя означает увеличение спроса на продукцию предприятия. Это можно объяснить ростом заказов в 1999 г., так как количество выпущенной продукции ОАО зависит от объема заказов.

При внутреннем анализе запасов готовой продукции используются данные аналитического учета. Необходимо выяснить, нет ли продукции, длительное время хранящейся на складе, не отгружаемой из-за низкого качества, отсутствия спроса.

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ[9]

5.1. Формирование финансовых результатов и задачи анализа прибыли.

В условиях рыночных отношений повышается ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности их деятельности. Эффективность производственной, инвестиционной и финансовой деятельности предприятия выражается в достигнутых финансовых результатах. Общим финансовым результатом является валовая прибыль.

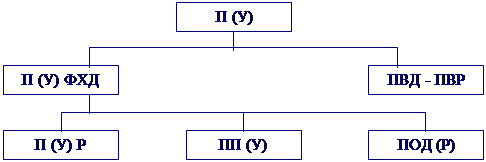

Прибыль, с одной стороны, зависит от качества работы коллектива, а с другой — является основным источником производственного и социального развития предприятия. Следовательно, его работники заинтересованы в эффективном использовании ресурсов и росте прибыли. Вместе с тем прибыль служит важнейшим источником формирования государственного бюджета. Таким образом, в росте суммы прибыли заинтересованы как предприятие, так и государство. Структура формирования общего финансового результата в условиях рыночной экономики представлена на схеме 5.1.

Схема 5.1. Формирование общего финансового результата.

Здесь П (У) — прибыль (убыток) отчетного периода;

П (У) ФХД — прибыль (убыток) от финансово-хозяйственной деятельности;

ПВД — прочие внереализационные доходы;

ПВР — прочие внереализационные расходы;

П (У) Р — прибыль (убыток) от реализации;

ПП (У) — проценты к получению (к уплате);

ПОД (Р) — прочие операционные доходы (расходы).

Содержание прибыли (убытка) от реализации выражается формулой:

П (У) Р=ВР-СР-КР-УР, (5.1)

где ВР — выручка от реализации товаров, продукции, работ, услуг

(нетто-оценка);

СР — себестоимость реализации товаров, продукции, работ, услуг

(нетто-оценка);

КР — коммерческие расходы;

УР — управленческие расходы.

Проценты к получению (к уплате) ПП (У) отражают суммы причитающихся (подлежащих) в соответствии с договорами к получению (к уплате) процентов по облигациям, депозитам и т. п., учитываемых в соответствии с правилами бухгалтерского учета на счете 80 "Прибыль и убытки", за исключением доходов, подлежащих получению по акциям по сроку в соответствии с учредительными документами по финансовым вложениям в ценные бумаги других организаций.

Прочие операционные доходы (расходы) ПОД (Р) представляют собой доходы (расходы) от операций, связанных с движением имущества предприятия (основных средств, запасов, ценных бумаг и т. п.). К ним, в частности, относятся результаты от реализации основных средств и прочего имущества, списания основных средств с баланса по причине морального износа, сдачи имущества в аренду, содержания законсервированных производственных мощностей и объектов, аннулирования производственных заказов (договоров), прекращения производства, не давшего продукции.

Кроме того, в состав операционных доходов и расходов включаются:

§ результаты переоценки имущества и обязательств, стоимость которых выражена в иностранной валюте (курсовые разницы);

§ сумма причитающихся к уплате отдельных видов налогов и сборов за счет финансовых результатов в соответствии с установленным законодательством Российской Федерации порядком.

В состав прочих внереализационных доходов ПВД входят:

§ кредиторская и депонентская задолженность, по которой срок исковой давности истек;

§ присужденные или признанные должником штрафы, пени и неустойки за нарушение хозяйственных договоров;

§ прибыль прошлых лет, выявленная в отчетном году;

§ стоимость зачисленного на баланс имущества, оказавшегося в излишке по результатам инвентаризации, и т. п.

В состав прочих внереализационных расходов ПВР включаются:

§ суммы уценки производственных запасов, готовой продукции и товаров, в соответствии с установленным порядком;

§ убытки от списания дебиторской задолженности, по которой истек срок исковой давности;

§ присужденные или признанные организацией штрафы за нарушение хозяйственных договоров;

§ убытки по операциям прошлых лет, выявленные в отчетном году, и т. п.

Чтобы управлять прибылью, необходимо проводить объективный системный анализ формирования, распределения и использования прибыли, который позволит выявить резервы ее роста. Такой анализ представляет интерес как для внутренних, так и для внешних субъектов, поскольку рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, увеличивает размеры доходов учредителей и собственников, характеризует финансовое состояние предприятия.

Основным источником информации для анализа является форма №2 "Отчет о прибылях и убытках" (см. приложение 3 и 4). Кроме того, используют данные бухгалтерского учета по счету 80 "Прибыли и убытки".

5.2. Анализ валовой прибыли

Анализ валовой прибыли начинается с исследования ее динамики, как по общей сумме, так и в разрезе ее составляющих элементов — так называемый горизонтальный анализ. Затем проводится вертикальный анализ, который выявляет структурные изменения в составе валовой прибыли.

Для оценки уровня и динамики показателей валовой прибыли ОАО "Измайловская мануфактура" составим таблицу 5.1.

Таблица 5.1. Анализ показателей прибыли ОАО "Измайловская мануфактура"

в 1998 и 1999 гг. (тыс. руб.).

|

Показатели |

Базисный период (1998 г.) |

Отчетный период (1999 г.) |

Отклонение отчетного периода от базисного |

|||

|

Сумма |

% к итогу |

Сумма |

% к итогу |

Сумма |

% к итогу |

|

| 1. Убыток от реализации | 1 317 | 124,25 | 2 404 | 68,06 | + 1 087 | 182, 54 |

| 2. Проценты к получению | — | — | — | — | — | — |

| 3. Проценты к уплате | — | — | — | — | — | — |

| 4. Прочие операционные доходы | 1 551 | 146,32 | 2 380 | 67,38 | + 829 | 153, 45 |

| 5. Прочие операционные расходы | 2 204 | 207,92 | 2 162 | 61,212 | - 42 | 98,09 |

| 6. Убыток от финансово-хозяйственной деятельности | 1 970 | 185,85 | 2 186 | 61,89 | + 216 | 110,96 |

|

7. Прочие внереализационные доходы |

3 032 | 286,04 | 5 720 | 161,95 | + 2 688 | 188,65 |

|

8. Прочие внереализационные расходы |

2 | 0,19 | 2 | 0,06 | — | 100 |

|

ИТОГО валовая прибыль |

1 060 |

100,00 |

3 532 |

100,00 |

+ 2 472 |

333,21 |

Как видно из таблицы 5.1, предприятие достигло неплохих результатов хозяйственной деятельности в отчетном году по сравнению с прошлым, о чем свидетельствует увеличение общей суммы прибыли на 2472 тыс. руб., или на 233,2%. Однако такой рост прибыли сопровождался убытками от реализации, которые за 1999 г. увеличились на 1087 тыс. руб., что привело к убытками от финансово-хозяйственной деятельности, рост которой составил 216 тыс. руб.

Несмотря на это, ОАО получило прибыль как в 1998, так и в 1999 гг. Ее рост произошел за счет прочих внереализационных доходов, которые увеличились на 88,65%, а также за счет роста прочих операционных доходов на 53,5% (829 тыс. руб.) и снижения прочих операционных расходов на 1,91% (42 тыс. руб.).

Следовательно, валовая прибыль ОАО сформировалась за счет операционных доходов, которые покрыли убыток от реализации и частично операционные расходы, а также за счет прочих внереализационных доходов, которые составляют большую долю от валовой прибыли.

5.3. Анализ прибыли от реализации

Ранее отмечалось, что важнейшая составляющая валовой прибыли — прибыль от реализации, связанная с факторами производства и реализации (см. таблицу 5.1). Поэтому в первую очередь анализируется общее изменение прибыли от реализации (табл. 5.2).

Таблица 5.2. Оценка прибыли от реализации ОАО "Измайловская

мануфактура" в 1998 и 1999 гг. (тыс. руб.).

|

Показатели |

Базисный период (1998 г.) |

Отчетный период (1999 г.) |

Отклонение (+, -) |

Отчетный период в % к базисному |

| 1. Выручка (нетто) от реализации продукции | 21 015 | 54 008 | + 32 993 | 257,0 |

| 2. Себестоимость реализации продукции | 22 332 | 56 412 | + 34 080 | 252,6 |

| 3. Коммерческие расходы | — | — | — | — |

| 4. Управленческие расходы | — | — | — | — |

| 5. Убыток от реализации продукции (стр.1-стр.2-стр.3-стр.4) | 1 317 | 2 404 | + 1 087 | 182,5 |

Как видно из таблицы 5.2, рост убытка от реализации продукции ОАО на 1087 тыс. руб., или на 82,5%, обусловлен ростом себестоимости реализации продукции на 152,6% (34080 тыс. руб.), который превысил рост выручки от реализации продукции. Следовательно, ОАО не получало прибыли от реализации продукции из-за увеличения данного вида затрат.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21