Реферат: Анализ финансовых результатов на примере магазина

Реферат: Анализ финансовых результатов на примере магазина

Далее определим степень финансовой устойчивости ГУСП «Башхлебоптицепрома».

Финансовая устойчивость предприятия – это характеристика свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании в бесперебойном процессе производства и реализации продукции.

Абсолютными показателями финансовой устойчивости предприятия являются показатели, характеризующие состояние запасов и обеспеченность их источниками формирования.

Наличие собственных оборотных средств (СОС) - это показатель характеризует чистый оборотный капитал. Его увеличение свидетельствует о дальнейшем развитии деятельности предприятия.

СОС = СИ - ВА, ( 6 )

где СИ-собственные источники,

ВА-внеоборотные активы.

01.01.99 24312-6777=17535

01.01.20 14006-12682=1324

Уменьшение показателя наличия собственных оборотных средств предприятия свидетельствует о ухудшение деятельности предприятия.

Обшая величина основных источников формирования запасов и затрат (ОИ ):

ОИ=СОС+КЗС, (7)

где КЗС-краткосрочные заемные средства.

01.01.99 17535+2323=19858

01.01.20 1324+515601=516925

Показатели обеспеченности запасов источниками их формирования:

/\ СОС = СОС – З, ( 8 )

где З – запасы ( 2 раздал актива баланса).

01.01.99 17535 – 12067 = 5468

01.01.00 1324 – 154949 = -153625

Отрицательный показатель свидетельствует о недостатке собственных оборотных средств.

/\ ОИ = ОИ – З ( 9 )

01.01.99 19858 – 12067 = 7791

01.01.0 516925 – 154949 = 361976

Таблица 8

Анализ финансовой устойчивости

| Показатели | На 01.01.99г. | На 01.01.2000г. | Изменения |

| 1.Источники формирования собст-венных оборотных средств(СИ) | 24312 | 14006 | -10306 |

| 2. Внеоборотные активы ( ВА) | 6777 | 12682 | + 5905 |

| 3. Наличие собственных оборотных средств (СОС) | 17535 | 1324 | - 16211 |

| 4.Краткоср-ые заемные ср-ва (КЗС) | 2323 | 515601 | + 513278 |

| 5. Общая величина основных исто- чников (ОИ) | 19858 | 516925 | + 497067 |

| 6. Общая величина запасов (З) | 12067 | 154949 | + 142882 |

| 7. Излишек собственных оборотных средств (/\ СОС) стр.3 – стр.6 | + 5458 | - 153625 | -148167 |

| 8. Излишек собственных и кратко-х источников форм-ния запасов /\ ОИ | + 7791 | + 361976 | +354185 |

| 9. Двухкомпонентный показатель типа финансовой устойчивости (S) | ( 1; 1 ) | ( 0; 1 ) | - |

Наличие собственных оборотных средств на 01.04.00г. сократилось в 13 раз (17535 / 1324 = 13,2), а общая величина основных источников выросла в 26 раз (516925/19858) только за счет краткосрочных заемных средств. Однако двухкомпонентный показатель характеризует финансовую ситуацию на 01.01.99г. ситуацию абсолютной устойчивости, а на 01.01.00г. как нормальную, т.е. гарантирующую платежеспособность.

Основные пути повышения финансовой устойчивости:

- увеличение собственного капитала;

- сокращение величины запасов до оптимального уровня.

Далее расчитаем коэффиценты финансовой устойчивости, для болееглубокого анализа .

1). Коэффицент обеспеченности собственными средствами:

Косс = СИ – ВА / ОА , ( 10 )

где ОА – оборотные активы

Косс – рекомендуется не менее 0,1

01.01.99г. 24312 – 6777 / 40355 = 0,4

01.01.00г. 14006 – 12682/ 609478= 0,002

2) Коэффициент обеспеченности материальных запасов собственных средств

Комз=СИ-ВА

З (11)

Комз – рекомендуется от 0,6 до 0,8.

на 01.01.99 =24312-6777/12067=1,5

на 01.01.00 =14006-12682/154949=0,01

3) Коэффициент маневренности собственного капитала

Км=СИ-ВА

СИ ( 12 )

Км – рекомендуется не менее 0,5.

на 01.01.99 =24312-6777/24312=0,7

на 01.01.00 =14006-12682/14006=0,1

4) Коэффциент индекса постоянного актива:

Кп = ВА,

СИ ( 13 )

Кл - при отсутсвии долгосрочного привлечения заемных средств Км+Кп=1

на 01.01.99 =6777/24312=0,3

на 01.01.00 =12682/14006=0,9

5) Коэффициент реальной стоимости имущества:

Крси=ОС+М+НЗП+МБП,

ВБ ( 14 )

где ОС - основные средства;

М - сырье и материалы;

ВБ - валюта баланса.

Крси - рекомендуется больше 0,5.

На 01.01.99= 3895+4304+74+46

47132 = 0,2

На 01.01.00=10101+96163+175+57

622160 = 0,2

6) Коэффициент автономии (финансовой независимости):

Ка = СИ

ВБ ( 15 )

Ка – рекомендуется чем больше, тем лучше

на 01.01.99 =24312/47132=0,5

на 01.01.00 =14006/622160=0,02

Таблица 9

Расчетные данные степени финансовой устойчивости

Показатели |

На 01.01.99 |

На 01.01.00 |

Изменения | Предлага-емые нормы |

| 1 | 2 | 3 | 4 | 5 |

| 1. Коэффицент обеспеченности собственными средствами (Косс) | 0,4 | 0,002 | -0,4 | >0,1 |

| 2. Коэффициент обеспеченнос-ти материальных запасов собственных средств (Комз) | 1,5 | 0,01 | -1,49 | 0,6-0,8 |

Продолжение таблицы 9

| 1 | 2 | 3 | 4 | 5 |

| 3. Коэффициент маневренности собственного капитала (Км) | 0,7 | 0,1 | -0,6 | >>0,5 |

4.Коэффциент индекса постоянного актива (Кп) |

0,3 | 0,9 | +0,6 | - |

| 5.Коэффициент реальной стои-мости имущества (Крси) | 0,2 | 0,2 | - | >0,5 |

| 6. Коэффициент автономии(Ка) | 0,5 | 0,02 | -0,48 | >>0,5 |

Первые 3 показателя таблицы 9 -это показатели, определяющие состояние оборотных средств,4 и 5 показатели определяющие состояние основных средств,

6 показатель – это степень финансовой устойивости.

1) На 01.01.2000г. степень обеспеченности предприятия собственными оборотными средствами уменьшилась на 0,4 и составили всего 0,002.Это обясняется тем,что слишком большие производственные запасы и счета к получение и прекрашении целевого финансирования закупки зерна.

2) Коэффициент обеспеченности материальных запасов собственных средств (Комз) показывает в какой степени материальные запасы покрыты собственными средствами. Как видно из таблицы на 01.01.2000г. этот коэффициент слишком мал, значит очень низкая степень покрытия собственными средствами и естественно предприятие нуждается в привлечении заемных средств.

3) На 01.01.99г. ГУСП “Башхлебоптицепром” обладал очень мобильными собственными источниками средств, а значит и очень хорошим финансовым состоянием. Но на 01.01.2000г. этот показатель упал до 0,1,но тем не менее он удовлетворителен.

4) Как видно из таблицы коэффциент индекса постоянного актива (Кп) на 01.01.2000г. вырос на 0,6,т.е. увеличилось содержание внеоборотных активов в источниках собственных средств.

5) Уровень производственного потенциала за исследуемый период остался без изменений и в нашем случае является достаточным,так как в ГУСП “Башхлебоптицепром” большую долю составляет торговля.

6) Коэффициент автономии (Ка) на 01.01.2000г. снизился с 0,5 до 0,02, значит и снизилась финансовая независимость.

Как видно, относительные показатели финансовой устойчивости подверждают предыдущие выводы о том, что необходимо увелечение собственного капитала.

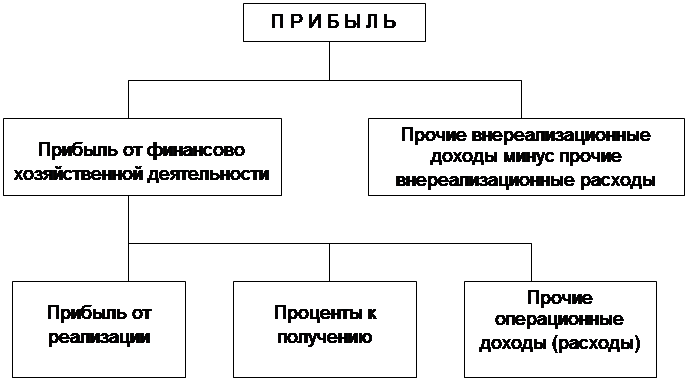

Следующим этапом анализа будет анализ валовой

прибыли. Общим финансовым результатом является валовая прибыль.Прибыль с одной

стороны зависит от качества работы коллектива,а с другой является основным

источником производственного и социального развития предприятия. Следовательно

его работники заинтересованы в эффективном использовании ресурсов и росте

прибыли. Структура формирования общего финансового результата в условиях

рыночной экономики представлена на схеме:

Следующим этапом анализа будет анализ валовой

прибыли. Общим финансовым результатом является валовая прибыль.Прибыль с одной

стороны зависит от качества работы коллектива,а с другой является основным

источником производственного и социального развития предприятия. Следовательно

его работники заинтересованы в эффективном использовании ресурсов и росте

прибыли. Структура формирования общего финансового результата в условиях

рыночной экономики представлена на схеме:

Рис.11 Схема формирования прибыли.

Содержание прибыли от реализации:

ПР=ВР-СР-КР-УР, (16 )

где ВР- выручка от реализации,

СР-себестоимость реализации,

КР-коммерческие расходы,

УР-управленческие расходы.

Анализ валовой прибыли начинается с иследования ее динамики как по обще сумме, так и разрезе ее составлящей элементов- так называемый горизонтальный анализ. Затем проводится вертикальный анализ, который выявляет структурные изменения в составе валовой прибыли. Для оценки уровня и динамики показатели валовой прибыли составляем таблицу.

Основным источником информации для анализа прибыли является форма№2 “Отчет о прибылях и убытках”. Кроме того,используется данные бухгалтерского учета по счету 80 “Прибыли и убытки”. Таблица10

Анализ показателей прибыли

| Показатели | 1998г. | 1999г. | Отклонение 1999г от1998г. | |||

| Сумма | % к итогу | Сумма | % к итогу | Сумма | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Прибыль от реализации | 767 | 226 | -6245 | -85 | -7042 | 818 |

| 2.Проценты к получению | 0 | 0 | 0 | 0 | 0 | |

| 3.Прочие оерационные доходы | 75 | 22 | 3755 | 52,0 | +3680 | 5007 |

| 4.Прочие операционные расходы | 261 | 77 | 819 | 11,3 | +558 | 314 |

| 5.Прибыль от финансово-хозяйственной деятельности | 581 | 171 | -3339 | 46,2 | -3920 | 575 |

| 6.Прочие внереализационные доходы | 10 | 3 | 12543 | 174 | +12533 | 125430 |

| 7.Прочие внереализационные расходы | 252 | 74 | 1975 | 27 | 1723 | 784 |

| Валовая прибыль | 339 | 100 | 7229 | 100 | +6890 | 2132 |

Как видно из таблицы 10 предприятие достигло высоких результатов хозяйственной деятельности в 1999 году по сравнению с 1998 годом, о чем свидетельствует увелечение общей суммы прибыли на 6890 тыс .рублей или на 2132,4%. Такой рост прибыли явился результатом увелечения в первую очередь прочих внереализационных доходов и во вторых прочих операционных доходов. А вот прибыль от реализации сократилось на 7042 тыс.руб. или 818%, что соответственно сократило сумму валовой прибыли. Если бы не увлечение прочих операционных расходов(558 тыс.руб.), внереализационных расходов (1723тыс.руб.) и убыток от реализации 7042 тыс.руб., то прибыль бы за 1999 год

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12