Реферат: Статистика

Реферат: Статистика

- содержательный анализ исходных данных и установление факторного и результативного показателей;

- установление факта наличия связи, определение ее направления и формы;

- измерение степени тесноты связи;

- расчет параметров регрессионной модели и нахождение аналитического выражения связи (уравнения регрессии);

- оценка адекватности модели, ее экономическая интерпретация.

Содержательный анализ исходных данных выполнен ранее и установлено, что капитал – факторный признак (Х), прибыль – результативный (Y).

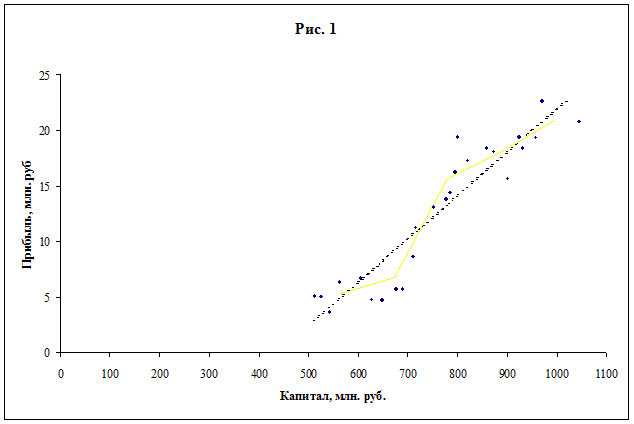

Установление факта наличия связи осуществляется на основе групповой таблицы (табл. 5а) и графическим способом путем изображения поля корреляции и графика эмпирической линии регрессии (рис. 1).

Анализ таблицы 5а свидетельствует о прямой связи между капиталом и прибылью банков.

Таблица 5а

| №п/п | Капитал, млн. руб | Число банков |

Середина интервала (Xi) |

Прибыль в среднем на 1 банк |

| 1 | 512-619 | 5 | 565,5 | 5,34 |

| 2 | 619-726 | 6 | 672,5 | 6,8 |

| 3 | 726-833 | 6 | 779,5 | 15,7 |

| 4 | 833-940 | 5 | 886,5 | 18,0 |

| 5 | 940-1047 | 3 | 993,5 | 20,9 |

Эмпирическую линию регрессии (рис. 1) строим по данным табл. 5а, принимая за Xi середину интервала, за Yi прибыль в среднем на один банк по каждой группе.

Поле корреляции, имеющее форму вытянутого эллипса, и направление эмпирической линии регрессии свидетельствует также о наличие прямой зависимости между прибылью и капиталом банка.

Предполагая, что зависимость между капиталом и прибылью, имеет линейную форму, определим тесноту связи на основе линейного коэффициента корреляции. Для этого воспользуемся расчетами, выполненными в табл. 4.

r[L1] [L2] =å(Xi-X)(Yi-Y)/nÑsxÑsy; sx=147млн. руб.; sу=Ö960,85/25=6,2

r=21221,5/(25Ñ147Ñ6.2)=21221.5/22785=0,93

Значения линейного коэффициента корреляции могут находиться в интервале

0<|r|<1

Чем ближе его значение к 1, тем теснее связь.

Значение r = 0,93 свидетельствует о достаточно тесной связи между величиной капитала и прибыли.

Однако, чтобы это утверждать, необходимо дать оценку существенности линейного коэффициента корреляции, что можно выполнить на основе расчета t-критерия Стьюдента.

Tpac=rÖn-2/Ö 1-r2, tpac=(0,93ÑÖ 25-2)/Ö 1-0,8649=4,46/0,3676=12,1328

tтабл находим по таблице Стьюдента. Для числа степеней свободы r=n-2=25-2=23 и уровня значимоcти 1% tтабл = 2,8073. 12,1328>2,8073. Следовательно, с вероятностью 0,99 можно утверждать, что в генеральной совокупности существует достаточно тесная зависимость между величиной капитала и прибылью банка.

В случае линейной связи параметры уравнения регрессии

Y=a+bx могут быть найдены решением системы нормальных уравнений:

å Y=na+b åX

å XY=a å x+b å x

или b=rÑ (sу/sх), а=у-bx;

тогда b=0,93Ñ6,2/147=5,776/174=0,039; a=12,6-0,039Ñ761=12,6-29,68=-17,08

y=-17,08+0,039x

Коэффициент регрессии b = 0,039 свидетельствует о том, что при увеличение капитала на 1 млн. руб. Прибыль возрастет на 0,039 млн. руб. или на 39 тыс. руб.

По коэффициенту регрессии можно рассчитать коэффициент эластичности (Эi) и b - коэффициент

Эx=bÑ(x/y); bx=bÑ(sх/sу).

Коэффициент эластичности показывает, на сколько процентов увеличится результативный показатель при увеличение факторного признака на 1%.

b - коэффициент говорит о том, на сколько своих среднеквадратических отклонений изменится результативный показатель при изменении факторного признака на одно свое среднеквадратическое отклонение.

Эх=0,039Ñ761/12,6=2,355 или 2,4

Следовательно, при увеличении капитала на 1%, прибыль увеличится на 2,4%

bх=0,039Ñ174/6,2=1,09

При увеличении капитала на одно свое среднеквадратическое отклонение прибыль увеличится на 1,09 своих среднеквадратических отклонений.

Задание №10.

В п. 10 задания необходимо выполнить анализ динамики прибыли.

Анализ динамики выполняется путем расчета показателей:

1) характеризующих изменение анализируемого показателя по периодам (абсолютный прирост (А), если темп (коэффициент) роста (Тр), темп прироста (Тпр), абсолютное значение одного процента прироста), которые могут быть рассчитаны цепным методом и базисным. Цепные показатели динамики характеризуют изменение каждого последующего показателя с предыдущим, а базисные по сравнению с уровнем, принятым за базу сравнения.

Аi=уi-yi-1; Ai=yi-y0;

где уi – уровень сравниваемого периода;

yi-1 – уровень предыдущего периода;

y0 – уровень базисного периода.

ТPi=(yi/yi-1)Ñ100; Tpiб=(yi/y0)Ñ100

Если темпы роста выразить в виде коэффициентов (Кр), то между цепными и базисными будет следующая взаимосвязь:

Кб3/0=уi/y0Ñy2/y1Ñy3/y2

То есть произведение цепных коэффициентов роста за последовательные периоды времени равно базисному за весь период

Tnpi=Tp-100; Tбазпр=Тpб-100

Абсолютное значение одного процента рассчитывается отношением цепного абсолютного прироста. Пункты роста (Пр) представляют собой разность базисных темпов роста, выраженных в процентах.

Пpi=Tбpi- Tбpi-1

2) Средних показателей динамики:

Средний уровень ряда для периодических рядов с уровнями, выраженными абсолютными величинами.

Y=å уi/n

Средний абсолютный прирост (D)

D = å Di/n-1

где n – число уровней ряда.

Средний коэффициент роста (Кр)

Кр=n-1Ö К1ÑК2.....ÑКn-1=Ö YN/Y0

Tp=KpÑ100;

Средний темп прироста Тпр=Тр-100.

По данным о прибыли банка №1 за период IV квартала предыдущего года по IV квартал отчетного года рассчитаем приведенные выше показатели динамики.

Таблица №6

| Период времени | Прибыль млн. руб. | Абсолютный прирост, млн. руб. | Темп роста, % | Темп прироста, % | Абсолютное значение 1% прироста | Пункты роста | |||

| цепной | базисный | цепной | базисный | цепной | базисный | ||||

| IV кв-ал предыдущего года | 19,3 | - | - | - | - | - | - | - | - |

| I квартал | 21,3 | 2 | 2 | 110,4 | 110,4 | 10,4 | 10,4 | 0,19 | - |

| II квартал | 18,4 | -2,9 | -0,9 | 86,4 | 95,3 | -13,6 | -4,7 | 0,21 | -15,0 |

| III квартал | 20,1 | 1,7 | 0,8 | 109,2 | 104,1 | 9,2 | 4,1 | 0,18 | 8,8 |

| IV квартал | 22,6 | 2,5 | 3,3 | 112,4 | 117,1 | 12,4 | 17,1 | 0,20 | 13,0 |

Средний уровень ряда, в данном случае есть смысл рассчитать по показателям прибыли за отчетный год:

Y=21,3+27,4+26,5+28,1/4=25,85 (млн. руб.)

Средняя квартальная величина прибыли за отчетный год составила 25,85 млн. руб.

Средний темп роста:

Кр=4Ö 1,104Ñ0,864Ñ1,092Ñ1,124=4Ö 1,71=1,040; Тр=104%

Средний квартальный темп роста прибыли составил 104%, а темп прироста 4%.

Показатели динамики свидетельствуют о ежеквартальном росте прибыли кроме II квартала отчетного года, когда было допущено снижение на 2,9 млн. руб., что составило 13,6%. В целом за отчетный год прибыль возросла на 3,3 млн. руб., (17,1%)

Задание №11.

Найти прогнозное значение прибыли на первый квартал следующего года, используя метод аналитического выравнивания.

В №11 задания необходимо найти прогнозное значение прибыли на следующий период, то есть 1 квартал следующего года.

Для этого используют метод аналитического выравнивания по прямой.

Y$ =a+bt, где t – порядковый номер периодов времени.

Параметры уравнения тренда “a” и “b” находят решением системы нормальных уравнений прямой:

å y=na+b å t

å ty=a å t+b å t2

Нахождение параметров значительно упрощается при использовании метода отсчета от условного нуля, тогда å t=0, а система уравнения примет вид:

å y=na

å ty=b å t2

откуда a=å y/n; b=å ty/ å t2

Расчет параметров уравнения тренда выполнен по данным таблицы №7

Таблица №7.

| Период времени | Прибыль млн.руб. у | Условное обозначение периодов, t | tÑy |

t2 |

Теоретические (расчетные) значения прибыли, млн. руб. |

уi-y$ |

(yi-y$)2 |

| IV кв. Предыдущего года | 19,3 | -2 | -38,6 | 4 | 19,26 | 0,04 | 0,0016 |

| I кв. | 21,3 | -1 | -21,3 | 1 | 19,8 | 1,5 | 2,25 |

| II кв. | 18,4 | 0 | 0 | 0 | 20,34 | -1,94 | 3,7636 |

| III кв. | 20,1 | 1 | 20,1 | 1 | 20,88 | -0,78 | 0,6084 |

| IV кв. | 22,6 | 2 | 45,2 | 4 | 21,42 | 1,18 | 1,3924 |

|

Итого: |

101,7 |

5,4 |

10 |

101,7 |

8,016 |

а=101,7/5=20,34 b=5,4/10=0,54

Используя приведенное уравнение, рассчитаем для каждого периода теоретическое значение для IV квартала предыдущего года:

y$iv=20,34+0,54(-2)=19,26

для I квартала отчетного года

y$i=20,34+0,54(-1)=19,8 и так далее.

Сумма расчетных значений равна сумме фактических значений прибыли, что подтверждает правильность ответов.

Для нахождения прогнозного значения прибыли на I квартал следующего года необходимо в уравнении тренда подставить соответствующее значение t=3.

y$пр =20,34+0,54(3)=21,96 млн. руб.

Это так называемый точечный прогноз. Однако, фактическое значение всегда будет отличаться от этой величины, поэтому находят доверительные интервалы прогноза:

y$пр ± taS/Ö n,

где S – среднее квадратическое отклонение от тренда;

ta - табличное значение t – критерия Стьюдента при уровне значимости a;

S=Öå (уi- y$)2/n-m

Где Yi , Y – соответственно фактические и расчетные значения уровней динамического ряда;

n – число уровней ряда;

m – число параметров в уравнении тренда (для прямой m=2);

S=Ö 8,016/5-2=Ö 2,672=1,6

Относительная ошибка уравнения

S/yÑ100=1,6/20,34Ñ100=7,86

ta при уровне значимости 5%, (что соответствует вероятности 0,95) и числе степеней свободы n – m=3 равно 3,183 (по табл. Стьюдента)

taÑS/Ö n=3,183Ñ(1,6/Ö 5)=2,278

21,96-2,278< y$прогн<21,96+2,278

19,682< y$прогн<24,238

С вероятностью 0,95 можно утверждать, что прибыль банка №1 в I квартале следующего года будет находиться в пределах от 19,682 млн. руб. до 24,238 млн. руб.

Список использованной литературы:

1. Ефимова М.Р., Петрова Е.В. Румянцев В.Н. Общая теория статистики: Учебник. – М.: ИНФРА-М, 1988.

2. Елисеева И.И., Юзбашев М.М. Общая теория статистики. Учебник/под ред. чл. корр. РАН Елисеевой. М.: Финансы и статистика, 1995.

3. Статистика . Учеб. пособие/ Под ред. А.В. Череховича. – М.: Наука 1997

4. Статистическое моделирование и прогнозирование. Учеб. пособие/ Под ред. А.Г. Гранберга. – М.: Финансы и статистика, 1990.

Министерство общего и профессионального образования РФ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ

Институт заочного обучения

КОНТРОЛЬНАЯ РАБОТА ПО ПРЕДМЕТУ

Статистика

Факультет Финансовый менеджмент

Проверил ___________________

Оценка ___ОТЛ______________

Москва 1999 г.