Реферат: Принятие оптимальных решений в условиях неопределенности

Реферат: Принятие оптимальных решений в условиях неопределенности

Реферат: Принятие оптимальных решений в условиях неопределенности

Кыргызско – Российский Славянский Университет

Естественно-Технический Факультет

Кафедра Математики

Реферат

по предмету: “Теория Игр”

на тему

“Принятие оптимальных решений в условиях неопределенности “

Выполнил: Алексеенко Н.С.

Проверил: :Жданов Н.В.

Бишкек-2001

1.1. Постановка задачи

Как правило, большинство реальных инженерных задач содержит в том или ином виде неопределенность. Можно даже утверждать, что решение задач с учетом разного вида неопределенностей является общим случаем, а принятие решений без их учета - частным. Однако, из-за концептуальных и методических трудностей в настоящее время не существует единого методологического подхода к решению таких задач. Тем не менее, накоплено достаточно большое число методов формализации постановки и принятия решений с учетом неопределенностей. При использовании этих методов следует иметь в виду, что все они носят рекомендательный характер и выбор окончательного решения всегда остается за человеком (ЛПР).

Как уже указывалось, при решении конкретных задач с учетом неопределенностей инженер сталкивается с разными их типами. В исследовании операций принято различать три типа неопределенностей:

· неопределенность целей;

- неопределенность наших знаний об окружающей обстановке и действующих в данном явлении факторах (неопределенность природы);

- неопределенность действий активного или пассивного партнера или противника.

В приведенной выше классификации тип неопределенностей рассматривается с позиций того или иного элемента математической модели. Так, например, неопределенность целей отражается при постановке задачи на выборе либо отдельных критериев, либо всего вектора полезного эффекта.

С другой стороны, два другие типа неопределенностей влияют, в основном, на составление целевой функции уравнений ограничений и метода принятия решения. Конечно, приведенное выше утверждение является достаточно условным, как, впрочем, и любая классификация. Мы приводим его лишь с целью выделить еще некоторые особенности неопределенностей, которые надо иметь в виду в процессе принятия решений.

Дело в том, что кроме рассмотренной выше классификации неопределенностей надо учитывать их тип (или "род") с точки зрения отношения к случайности.

По этому признаку можно различать стохастическую (вероятностную) неопределенность, когда неизвестные факторы статистически устойчивы и поэтому представляют собой обычные объекты теории вероятностей - случайные величины (или случайные функции, события и т.д.). При этом должны быть известны или определены при постановке задачи все необходимые статистический характеристики (законы распределения и их параметры).

Примером таких задач могут быть, в частности, система технического обслуживания и ремонта любого вида техники, система организации рубок ухода и т.д.

Другим крайним случаем может быть неопределенность нестохастического вида (по выражению Е.С.Вентцель- "дурная неопределенность"), при которой никаких предположений о стохастической устойчивости не существует. Наконец, можно говорить о промежуточном типе неопределенности, когда решение принимается на основании каких-либо гипотез о законах распределения случайных величин. При этом ЛПР должен иметь в виду опасность несовпадения его результатов с реальными условиями. Эта опасность несовпадения формализуется с помощью коэффициентов риска.

Рассмотрим примеры и методы принятия решений с учетом указанных выше типов неопределенностей.

Пример 1.1. Лесопосадки

Допустим, что ставится задача наиболее эффективного выращивания саженцев при лесопосадках путем внесения в почву определенного количества удобрений (или создания наиболее эффективной системы гидромелиорации). При этом, как правило, используются стратегии, максимизирующие доход (например, прирост древесины), или минимизирующие расход (стоимость удобрений или затрат на мелиорацию). При этом, очевидно, что обе цели противоречат друг другу и с точки зрения строго научной постановки задача не имеет решения, ибо минимум затрат - нуль, а с нулевыми затратами добиться какого-либо эффекта теоретически невозможно.

Пример 1.2. Проектирование лесных машин

Другим очень распространенным примером является создание любой машины. В частности, при создании лесной машины ставятся задачи получения максимальной производительности, минимального влияния на окружающую среду, высокой надежности и минимальной себестоимости. Противоречивость целей здесь налицо и реальная конструкция всегда будет каким-то компромиссом, достигаемым путем определенных уступок по каким-либо качествам. Собственно, в получении таких компромиссных решений и заключается основная проблема.

Таким образом, неопределенность целей требует привлечения каких-либо гипотез, помогающих получению однозначных решений. В данном случае учет фактора неопределенности цели , как уже указывалось, приводит к необходимости рассмотрения другой проблемы, которая формулируется в виде проблемы принятия оптимальных многоцелевых решений, которая подробно рассматривается авторами в главе 7. В этой же главе мы рассмотрим указанные выше другие типы неопределенностей.

1. Принятие решений в условиях риска

Как указывалось выше, с точки зрения знаний об исходных данных в процессе принятия решений можно представить два крайних случая: определенность и неопределенность. В некоторых случаях неопределенность знаний является как бы "неполной" и дополняется некоторыми сведениями о действующих факторах, в частности, знанием законов распределения описывающих их случайных величин. Этот промежуточный случай соответствует ситуации риска. Принятие решений в условиях риска может быть основано на одном из следующих критериев:

· критерий ожидаемого значения;

- комбинации ожидаемого значения и дисперсии;

- известного предельного уровня;

- наиболее вероятного события в будущем.

Рассмотрим более подробно применение этих критериев.

1. Критерий ожидаемого значения (КОЗ).

Использование КОЗ предполагает принятие решения, обуславливающего максимальную прибыль при имеющихся исходных данных о вероятности полученного результата при том или другом решении. По существу, КОЗ представляет собой выборочные средние значения случайной величины. Естественно, что достоверность получаемого решения при этом будет зависеть от объема выборки. Так, если обозначить

КОЗ - Е(x1, x2,..., xn), (1.1)

где

x1, x2,..., xn - принимаемые решения при их количестве, равном n, то

E(xi) M(xi), (1.2)

где

M(xi) - математическое ожидание критерия.

Таким образом, КОЗ может применяться, когда однотипные решения в сходных ситуациях приходится принимать большое число раз.

Приведем пример использования этого критерия для принятия решения.

Пример 1.1.

Пусть мастерская имеет n станков, причем ремонт отказавшего станка производится индивидуально, а если станки не отказывают, то через T интервалов времени производится профилактический ремонт всех станков. Задача заключается в определении оптимального значения T, при котором общие затраты на ремонт будут минимальны. Очевидно, что задача может быть решена, если известна вероятность pt отказа одного станка в момент времени t. Эта неопределенность и представляет в данном случае элемент "риска".

КОЗ для данного случая запишется так:

E[C(T)]

= (C1![]() E(nt) + C2 n)/T, (1.3)

E(nt) + C2 n)/T, (1.3)

где

E[C(T)] - КОЗ затрат на ремонт станков за один интервал времени;

C1 - затраты на ремонт одного станка при внезапном отказе;

E(nt) - математическое ожидание вышедших из строя станков в момент t;

C2 - затраты на профилактический (плановый) ремонт одного станка.

Допустим, что nt имеет биноминальное распределение, тогда

E(nt) = n pt и

E[C(T)] =[n (C1![]() pt

+ C2)]/T. (1.3а)

pt

+ C2)]/T. (1.3а)

Необходимые условия оптимального значения T* имеют вид:

E[C(T*-1)] E[C(T*)] и E[C(T*+1)] E[C(T*)]. (1.4)

2. Критерий "ожидаемого значения - дисперсия".

Как указывалось выше, КОЗ имеет область применения, ограниченную значительным числом однотипных решений, принимаемых в аналогичных ситуациях. Этот недостаток можно устранить, если применять комбинацию КОЗ и выборочной дисперсии s2. Возможным критерием при этом является минимум выражения

E(Z, ) = E(Z) k U(z), (1.5)

где

E(Z, ) - критерий "ожидаемого значения - дисперсия";

k - постоянный коэффициент;

U(Z) = mZ/S - выборочный коэффициент вариации;

mZ - оценка математического ожидания;

S - оценка среднего квадратического ожидания.

Знак "минус" ставится в случае оценки прибыли, знак "плюс" - в случае затрат.

Из зависимости (1.5) видно, что в данном случае точность предсказания результата повышается за счет учета возможного разброса значений E(Z), то есть введения своеобразной "страховки". При этом степень учета этой страховки регулируется коэффициентом k, который как бы управляет степенью учета возможных отклонений. Так, например, если для ЛПР имеет большое значение ожидаемые потери прибыли, то k>>1 и при этом существенно увеличивается роль отклонений от ожидаемого значения прибыли E(Z) за счет дисперсии.

3. Критерий предельного уровня.

Этот критерий не имеет четко выраженной математической формулировки и основан в значительной степени на интуиции и опыте ЛПР. При этом ЛПР на основании субъективных соображений определяет наиболее приемлемый способ действий. Критерий предельного уровня обычно не используется, когда нет полного представления о множестве возможных альтернатив. Учет ситуации риска при этом может производиться за счет введения законов распределений случайных факторов для известных альтернатив.

Несмотря на отсутствие формализации критерием предельного уровня пользуются довольно часто, задаваясь их значениями на основании экспертных или опытных данных.

4. Критерий наиболее вероятного исхода.

Этот критерий предполагает замену случайной ситуации детерминированной путем замены случайной величины прибыли (или затрат) единственным значением, имеющим наибольшую вероятность реализации. Использование данного критерия, также как и в предыдущем случае в значительной степени опирается на опыт и интуицию. При этом необходимо учитывать два обстоятельства, затрудняющие применение этого критерия:

· критерий нельзя использовать, если наибольшая вероятность события недопустимо мала;

- применение критерия невозможно, если несколько значений вероятностей возможного исхода равны между собой.

5. Учет неопределенных факторов, заданных законом распределения.

Случай, когда неопределенные факторы заданы распределением, соответствует ситуации риска. Этот случай может учитываться двумя путями. Первый - анализом адаптивных возможностей, позволяющих реагировать на конкретные исходы; второй - методически, при сопоставлении эффективности технических решений. Суть первого подхода заключается в том, что законы распределения отдельных параметров на этапе проектирования могут быть определены с достаточной степенью приближения на основе сопоставления с аналогами, из физических соображений или на базе статистических данных и данных прогнозов.

Методический учет случайных факторов, заданных распределением, может быть выполнен двумя приемами: заменой случайных параметров их математическими ожиданиями (сведением стохастической задачи к детерминированной) и "взвешиванием" показателя качества по вероятности (этот прием иногда называют "оптимизация в среднем").

Первый прием предусматривает определение математического ожидания случайной величины v - M(v) и определение зависимости W(M(v)), которая в дальнейшем оптимизируется по u. Однако сведение к детерминированной схеме может быть осуществлено в тех случаях, когда диапазон изменения параметра u невелик или когда зависимость W(u) линейна или близка к ней.

Второй прием предусматривает определение W в соответствии с зависимостями соответственно для дискретных и непрерывных величин:

![]() ; (1.6)

; (1.6)

![]() , (1.7)

, (1.7)

где

P(ui) - ряд распределений случайной величины ui;

f(ui) - плотность распределения случайной величины u.

При описании дискретных случайных величин наиболее часто используют распределения Пуассона, биноминальное. Для непрерывных величин основными распределениями являются нормальное, равномерное и экспоненциальное.

1.2.1. Постановка задачи стохастического программирования

При перспективном и оперативном планировании работы лесопромышленного предприятия возникает необходимость в учете ряда случайных факторов, существенно влияющих на процесс производства. К таким факторам относятся спрос, который не всегда может быть предсказуем, непредусмотренные сбои в поступлении сырья, энергии, рабочей силы, неисправности и аварии оборудования. Еще больше случайных факторов необходимо учитывать при планировании лесохозяйственного производства, эффективность которого зависит от климатических условий, урожайности и т.д. Поэтому задачи планирования лесного производства целесообразно ставить и исследовать в терминах и понятиях стохастического программирования, когда элементы задачи линейного программирования (матрица коэффициентов A, вектора ресурсов b, вектора оценок c) часто оказываются случайными. Подобного типа задачи ЛП принято классифицировать как задачи стохастического программирования (СП).

Подходы к постановке и анализу стохастических задач существенно различаются в зависимости от последовательности получения информации - в один прием или по частям. При построении стохастической модели важно также знать, необходимо ли принять единственное решение, не подлежащее корректировке, или можно по мере накопления информации один или несколько раз корректировать решение. В соответствии с этим в стохастическом программировании исследуются одноэтапные, двухэтапные и многоэтапные задачи.

В одноэтапных задачах решение принимается один раз и не корректируется. Они различаются по показателям качества решения (по целевым функциям), по характеру ограничений и по виду решения.

Задача СП может быть сформулирована в M- и P- постановках по отношению к записи целевой функции и ограничений.

Случайны элементы вектора с (целевая функция).

При M-постановке целевая функция W записывается в виде

![]() , (1.8)

, (1.8)

что означает оптимизацию математического ожидания целевой функции. От математического ожидания целевой функции можно перейти к математическому ожиданию случайной величины cj

![]() . (1.9)

. (1.9)

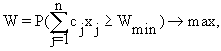

При P- постановке имеем:

· при максимизации

(1.10)

(1.10)

где

Wmin - предварительно заданное допустимое наихудшее (минимальное) значение целевой функции.

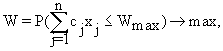

· при минимизации

(1.11)

(1.11)

где

Wmax - предварительно заданное допустимое наихудшее (максимальное) значение целевой функции.

Суть P-постановки заключается в том, что необходимо найти такие значения xj, при которых максимизируется вероятность того, что целевая функция будет не хуже предельно допустимого значения.

Ограничения задачи, которые должны выполняться при всех реализациях параметров условий задачи, называются жесткими ограничениями. Часто возникают ситуации, в которых постановка задачи позволяет заменить жесткие ограничения их усреднением по распределению случайных параметров. Такие ограничения называют статистическими: