Реферат: Автоматизация учета продажи товаров в ООО Мастер-СД

Реферат: Автоматизация учета продажи товаров в ООО Мастер-СД

В отделе закупок и сбыта работают 2 менеджера. Задачами данного отдела являются:

· формирование ассортимента товаров

· поиск поставщиков

· организация закупок

· приемка товаров

· управление торговыми агентами

· прием заказов на поставку товаров

· организация доставки

Каждый из менеджеров отвечает за определенные ему функции. Так, менеджер по закупкам отвечает за организацию поставок товаров, поиск поставщиков, прием товаров, слежением за товарными запасами. Менеджер по сбыту готовит необходимые материалы (бланки заказов и рекламную продукцию). Он же занимается приемом заказов от покупателей по телефону и в торговом зале офиса, контролирует деятельность склада, следит за отгрузкой товара и возвратами от покупателей, организационными вопросами, анализом деятельности. Торговый зал ООО «Мастер-СД» состоит из трех витрин, на которых представлены образцы замков и фурнитуры.

На телефонные звонки отвечает секретарь. Она принимает сообщения и переадресует звонки.

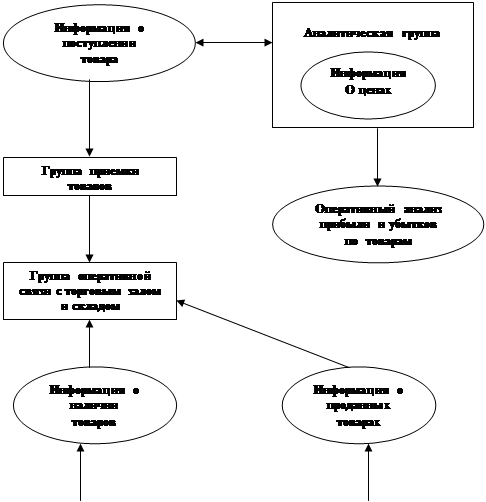

Информационные связи отдела закупок и сбыта представлены на рис. 2.

ОТДЕЛ ЗАКУПОК И СБЫТА

|

|

Рис. 2. Внешние и внутренние информационные связи отдела закупок и сбыта

На рассматриваемом предприятии есть водитель для доставки товаров. В его обязанности входит доставка замков и инкассация средств за товар.

Отношения между отдельными местами и задачами характеризуются отношениями подчиненности сверху и снизу, или отношениями по горизонтали.

1.2. Экономическая сущность задачи учета продажи товаров

Хозяйственный учет представляет собой совокупность бухгалтерского, оперативного и статистического учета. Учет – одна из наиболее трудоемких функций управления. Отличительной чертой учета является большая массовость и однородность исходных и итоговых показателей. Как правило, итоговые показатели формируются путем многократной группировки по различным признакам исходных первичных данных без применения сложных расчетов.

Бухгалтерский учет реализации товаров в оптовой торговле осуществляется по мере отгрузки товаров и предъявления покупателям расчетных документов.

Отпуск товаров покупателям осуществляется на основе следующих документов: накладных; актов приема-передачи; счетов-фактур; товарно-транспортных накладных; железнодорожных и авианакладных.

Общая стоимость реализованных товаров по продажным ценам представляет собой товарооборот.[3]

При учете продаж товаров, важно определиться с вопросом, какой

момент считать продажей:

- факт отгрузки товаров и предъявление покупателю расчетных документов;

- факт поступления оплаты от покупателей на счета в учреждения банков.

Этот фактор определяет момент перехода права владения, пользования и распоряжения реализуемых товаров от поставщика к покупателю. В первом случае, как только товары отгружены и покупателю предъявлены на нее расчетные документы, все права собственности переходят на этот товар к покупателю; во втором – до момента оплаты товар является собственностью поставщика.

Момент продажи товаров обусловливает метод определения выручки от продажи: метод начисления («по отгрузке») или кассовый метод («по оплате»).

Метод определения выручки по отгрузке товаров и предъявлению расчетных документов покупателю повсеместно используется в международной практике. В нашей стране, особенно на субъектах малого предпринимательства, был распространен кассовый метод («по оплате»). С 1996г. введен в действие новый порядок определения выручки от реализации продукции, согласно которому для составления финансовой отчетности безальтернативно применяется метод начисления («по отгрузке»). Фактически в ООО "Мастер-СД" при продаже замков применяется кассовый метод "по оплате", но иногда бывают исключения, и используется метод начисления "по отгрузке".

Каждая отгрузка товаров сопровождается оформлением счета-фактуры типовой формы, утвержденной Постановлением Правительства Российской Федерации от 29.07.96 № 914. Счет-фактура составляется в двух экземплярах, один из которых предоставляется покупателю не позднее 10 дней с даты отгрузки товаров.

Счета-фактуры введены в качестве дополнительного инструмента контроля налоговых органов за полнотой сбора налога на добавленную стоимость. [9]

Выходными документами, содержащими основные результатные экономические показатели, получаемые в процессе учета продаж являются документы, приведенные в Таблице 1 (См. далее). Данные документы формируются на основе информации из первичных документов, таких как:

- счет;

- накладная;

- счет-фактура.

В качестве учетной цены товаров на предприятиях оптовой торговли может использоваться покупная или продажная цена. В ООО "Мастер-СД" учетной ценой являются покупные цены с НДС 20%.

Важным элементом учета реализации товаров является определение стоимости, по которой они списываются с баланса торговой организации.

Порядок списания отпущенных товаров зависит от способа хранения товаров на складе (партионный или сортовой) и принятого предприятием в учетной политике метода определения учетных цен на реализуемые товары.

Если складской учет товаров организован по партиям или в течение отчетного периода товар приобретался по одной и той же цене, то базой для определения покупной стоимости реализованных товаров могут служить данные первичных документов. При этом достаточно количество реализованных товаров в натуральном выражении умножить на цену их приобретения. Сложности возникают в условиях сортового учета товаров на складе, а также приобретения товаров у разных поставщиков по разным ценам. В этих случаях для определения покупной стоимости реализуемых товаров могут быть использованы методы оценки материальных запасов:

- по средней (средневзвешенной) цене;

- по ценам первых закупок (ФИФО);

- по ценам последних закупок (ЛИФО);

- по себестоимости единицы запасов.[3]

ООО "Мастер-СД" продажную цену определяет путем прибавления 20% к себестоимости (цене, по которой привезли замок), а списание на складе происходит по себестоимости.

Выбор этого метода оценки покупной стоимости реализуемых замков определен самим предприятием и закреплен в его учетной политике.

В соответствии с Инструкцией ГНС РФ от 11.10.95 г. № 39 при реализации товаров оптовые организации определяют облагаемый оборот на основе стоимости реализуемых покупателям товаров исходя из применяемых цен без включения в них налога на добавленную стоимость.

В счетах, выписанных покупателям за реализуемые замки, накладных на отпуск замков, а также счетах-фактурах, составленных и зарегистрированных в установленном порядке, указывается продажная цена этих замков без НДС и отдельной строкой – сумма налога на добавленную стоимость, начисленная по соответствующей ставке (20%) от продажной цены.[9]

1. Продажа товара происходит по следующей схеме:

Частник

- Выписывается накладная в двух экземплярах. Пробивается чек. Ставится печать и подпись. Покупатель тоже расписывается. Далее направляется на склад и получает товар по чеку или накладной с нашей подписью. Одна накладная остается на складе, а в конце рабочего дня возвращается в офис.

- Юридическое лицо. Безналичные расчеты. Заключается договор в двух экземплярах и подкалывается в папку. Выписывается счет в двух экземплярах (с занесением его номера в тетрадь регистрации) и выдается покупателю для последующей предоплаты. После предоплаты выписывается накладная в трех экземплярах, счет-фактуру в двух экземплярах (с занесением их номеров в тетрадь регистрации) и отдается покупателю по доверенности от фирмы. Ставится печать и подпись. Покупатель тоже расписывается и идет получать товар на склад по накладной с росписью выписывающего лица и печатью. Один экземпляр документов подкалывается в папку с последующей передачей ее в бухгалтерию. Одна накладная остается на складе, а в конце рабочего дня возвращается в офис.

- Юридическое лицо. Расчеты наличными. То же самое, что и при безналичных расчетах, только еще выбивается чек.

2. Возврат товара и обмен его

- Покупатель в офисе выписывает накладную на бракованный товар (расход в брак). По этой накладной покупатель меняет товар на складе. В случае, если такого товара нет по остаткам в компьютере, предлагается другой товар или его стоимость на день продажи.

Таблица 1. Перечень выходных документов, получаемых в результате решения задачи учета продаж товаров.

| Наимен. Групп (классов задач) | Наименование задач | Наименование выдаваемых документов | Период решения задачи | Назначение выдаваемых документов | Подразделения, кот. предназначены выходные документы |

| Учет |

Учет расчетов с покупателями Учет продажи товаров |

Ведомость «Активность покупателей" Ведомость «Продажи "Книга продаж" Ведомость "Список должников" Отчет "Документы продаж" Ведомость "Продажи (по товарам)" Перечень "Товарные документы" Оборотная ведомость |

1 раз в месяц 1 раз в месяц 1 раз в месяц |

Учет и контроль за состоянием денежных расчетов, ведением главной книги и состоянием баланса Учет и контроль за состоянием денежных расчетов, ведением главной книги и состоянием баланса Учет и контроль за состоянием денежных расчетов |

Бухгалтерия, отдел выписки, Отдел снабжения и сбыта Бухгалтерия, отдел снабжения и сбыта Бухгалтерия |

| Контроль | Контроль выполнения планов поставок покупателям | Перечень "Взаиморасчеты. Незакрытые документы" | 2 раза в месяц | Контроль выполнения планов и принятия решений | Администрация |

| Отчетность | Формирование статистической отчетности |

" Ведомость Продажи (по документам)" "Ведомость Продажи (по товарам)" "Ведомость активности покупателей" |

2 раза в месяц | Контроль продаж | Администрация |

1.3.Место задачи учета продажи товаров в деятельности предприятия

Задача учета продажи товара тесно связана с другими задачами, решаемыми на предприятии (Рис.2)

Информация о поступившем товаре

|

|||

|

|||

1.Поставка товара 2.Размещение товара

![]() Вход товара

Вход товара

![]()

![]()

|

в цикл

3. Продажа товаров

Рис. 3. Схема взаимосвязи задачи учета продаж товаров с задачами учета закупок и запасов товаров

Рассмотрим полный цикл движения товара.

Предприятие вначале определяет потребность в товаре. Затем осуществляется поиск наиболее подходящего поставщика. После заключения с поставщиком договора осуществляется поставка товара на склад, где он хранится по сортам (висячие замки, врезные без ручек, врезные с ручками, гаражные, защелки, кодовые, личинки, накладные, почтовые и фурнитура ) На складе товар разгружают и проверяют на соответствие количеству и качеству. При расхождении составляется акт приемки товара, где указываются все претензии. В этом случае товар может быть возвращен, поставщик может заменить или допоставить товар.

После этого товар отправляется к месту хранения. На полученные заказы от покупателей оформляются документы для доставки, отгрузки и оплаты товара каждому заказчику и документ на загрузку машины на складе. На складе производится подсортировка заказа и погрузка. После чего товар доставляется покупателю. Таким образом, учет продаж тесно связан со складским учетом и учетом закупок.

Помимо товарных потоков не менее важное значение имеют финансовые потоки. Очень важно контролировать задолженность получателей и задолженность перед поставщиками для оптимального управления денежными средствами. Предприятие работает с поставщиками по договорам купли-продажи. Задолженность перед поставщиком возникает в момент указанный в договоре. Это может быть и предоплата, и оплата по факту, и оплата в рассрочку.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9