Реферат: Возможности использования в российских условиях зарубежного опыта управления предприятием, организацией, фирмой

Реферат: Возможности использования в российских условиях зарубежного опыта управления предприятием, организацией, фирмой

Ниже будет более подробно рассмотрен процесс налаживания функций планирования и контроля в западных фирмах с целью анализа возможностей применения такого опыта в российских условиях. На Западе разработана система поддержки указанных функций менеджмента, называемая контроллингом.

1.1.2. Контроллинг как эффективный инструмент управления.

Под контроллингом понимается система учета, планирования, контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе необходимых для управления объектов и оперативного принятия на этой основе управленческих решений в целях оптимизации финансовых результатов деятельности предприятия.

Практика контроллинга получила распространение во всем мире. Вопросам контроллинга уделено большое внимание в литературе, посвященной управлению предприятием. В недалеком будущем контроллинг найдет себе применение и на предприятиях нашей страны. Уже сейчас во многих фирмах успешно функционируют отделы и службы контроллинга, создаются специализированные организации, осуществляющие разработку и внедрение систем контроллинга по заказам фирм. Главным достоинством контроллинга является способность на любые изменения, поэтому его внедрение особенно актуально в нашей стране.

В настоящее время под контроллингом понимается система управления процессом достижения конечных целей и результатов деятельности фирмы.

Контроллер - специалист по реализации идей, методов, приемов и в целом инструментария контроллинга. По профессиональной подготовке контроллеры должны быть обучены упорядочивать идеи и впечатления и формировать логические заключения. Их образование включает основы бухгалтерского учета, широкие академические знания других дисциплин управления, таких как маркетинг, обработка данных, планирование, управление производством, системный анализ.

Контроллеры выполняют свою часть обязанностей по управлению бизнесом, участвуют в совещаниях менеджеров, а также в принятии основных решений.

Создание на предприятии предпосылок для того, чтобы линейные менеджеры могли самостоятельно выполнять функции планирования, контроля и информирования - задача контроллера. Она состоит в обеспечении руководителей современными методами и инструментами для выполнения этих функций. В этом залог успеха внедрения контроллинга.

Контроллер не планирует, а является тем специалистом, который выступает в роли методиста, владеющего приемами планирования и контролирующего сроки планирования. Конкретное содержание плана и ответственность за его выполнение - это уже сфера компетенции руководителя.

В качестве целей могут быть выделены достижение необходимых объемов продажи, уровня покрытия расходов и т.д.

Контроллер заботится о том, чтобы каждый руководитель мог проконтролировать свою сферу деятельности самостоятельно. Контроллера сравнивают со штурманом корабля. Он должен производить, поставлять и держать в порядке инструменты для экономической “навигации”, помогать менеджеру инструкционным советом. Контроллер является экономическим советником. Его инструменты - это схемы расчетов, методики планирования, правила поведения. Он должен обеспечить существование методики, с помощью которой предприятие достигало бы целей по прибыли, снижению издержек и убытков и покрытию расходов. В этом заключается концепция экономических расчетов, предназначенная для контролирования развития и движения вперед.

Контроллер не контролирует, он заботится о том, чтобы каждый мог проконтролировать себя самостоятельно. Контроль важен, прежде всего, как самоконтроль. Работа контроллера имеет много общего с работой тренера: помочь другим научиться оказывать помощь самим себе. Для успешного внедрения контроллинга необходимо всех менеджеров предприятия обучить концепции контроллинга. Для контроллера контроллинг - это функция менеджмента, а для остальных менеджеров - просто философия.

Контроллинг как целостная концепция экономического управления предприятием в условиях рынка опирается на действующую систему экономических расчетов. Она включает четыре подсистемы: финансовая бухгалтерия, расчеты производственных затрат и результатов, плановые расчеты, статистические расчеты.

Каждая из подсистем решает свои задачи, оперирует собственными методами и инструментами. Кроме выполнения собственных задач каждая подсистема предоставляет информацию для других подсистем, поэтому все подсистемы должны быть организационно согласованы.

В совокупности функций контроллинга можно выделить сервисную функцию предоставления необходимой информации для управления и непосредственно функцию принятия решений или, точнее, методологию принятия решений и их координации. Информационное обслуживание контроллинга обеспечивается с помощью системы планирования, нормирования, учета и контроля, ориентированных на достижение цели .конечного результата деятельности предприятия . Информация должна содержать заданные (нормативные, плановые и фактические) данные, отклонения , выявляемые средствами учета в разрезе его подразделений .

Управляющая функция контроллинга состоит в использовании данных анализа отклонений, ставок покрытия, общих результатов деятельности для принятия решений по управлению. Такие решения принимаются на всех уровнях управления предприятием, и весьма важной задачей контроллинга является координация целей различных уровней, средств и методов их реализации, с тем, чтобы в максимальной степени обеспечить достижение цели предприятия.

Функция внутреннего контроля на предприятии заключается в контроле эффективности работы его подразделений и организации в целом.

Выработка управленческих решений производится на различных уровнях управления фирмой. Важной задачей контроллинга является координация целей различных уровней, средств и методов их реализации, с тем, чтобы максимально обеспечить достижение конечной цели предприятия. Поэтому особенно целесообразна система контроллинга в тех случаях, когда функции управления предприятием делегированы его отделам и службам. Тогда он помогает в достижении максимально возможного общего результата деятельности. В этом смысле контроллинг как наука об успешном управлении предприятием является инструментарием рыночной экономики, при которой нет необходимости в централизованном администрировании.

С точки зрения временного критерия, контроллинг может быть:

- оперативным, т.е. ориентированным на кратко- и среднесрочное (до трех лет) планирование.

- стратегическим, т.е. ориентированным на долгосрочное (свыше трех лет) планирование.

К инструментам контроллинга как средствам, используемым для достижения целей контроллинга, относятся:

1). Информационная система, охватывающая все этапы контроллинга.

2). Система экономических и финансовых показателей.

Система показателей охватывает все сферы деятельности предприятия:

- сферу производства;

- сферу материально-технического снабжения;

-сферу сбыта;

- сферу администрирования;

- сферу финансирования;

- сферу научно-технических и конструкторских разработок;

- сферу управления персоналом.

3). Система учета и анализа внутрипроизводственных издержек, разработка программы их снижения.

4). Система оценки инвестиционных решений.

Для раннего предупреждения кризисов и банкротства контроллинг располагает следующими инструментами:

- анализ конкуренции (производится на основе данных отрасли, союзов предпринимателей, других источников с целью получения сравнительной оценки конкурентоспособности предприятия)

- анализ жизненного цикла продукта (отслеживаются фазы жизненного цикла продукта от внедрения до спада)

- метод аналогий (заключается в сравнении показателей нашего предприятия с показателями в среднем по отрасли и нашего конкурента на рынке; цель - выявление и оценка существенных отклонений показателей нашего предприятия от показателей нашего главного конкурента и среднеотраслевых показателей)

- матрица проверки (является инструментом целенаправленного анализа недостатков и их причин; в таблице в виде матрицы размещаются недостатки и вызвавшие их причины, что способствует быстрому выявлению и устранению причин; работа является очень трудоемкой и проводится только для устранения значительных недостатков)

- техника контрольных листов.

На первой стадии внедрения системы контроллинга его инструментарий своевременно сигнализирует о том, возникают ли и где именно негативные отклонения, чтобы своевременно принять противодействующие меры. В дальнейшем контроль и управление со стороны уступают место самоконтролю и самоуправлению, главной задачей которых является повышение ответственности каждого отдельного работника. Самостоятельность вместо зависимости, самоуправление вместо подчинения, доверие вместо контроля - отличительные особенности контроллинга. Лишь при таком представлении он приводит к изменению во взаимоотношениях между работниками предприятия и содействует лучшему пониманию между ними.

1.3. Анализ организационных структур.

Эффективность достижения целей организации, реализации ее стратегии, взаимодействия с внешней средой в значительной мере определяются правильностью построения структуры организации.

Структура организации должна быть ориентирована на реализацию ее стратегии. Так как периодически стратегия и планы меняются, то и организационная структура требует адекватных изменений. Сущность и содержание системы управления проявляются в ее функциях, а форма – в ее организационной структуре.

Выполнение функций управления возможно при использовании различных организационных форм, типов, структур. Важно, чтобы они наилучшим образом соответствовали содержанию и методам выполнения работ и способствовали их эффективности.

1.3.1. Линейно-функциональная организационная структура.

В рамках средних и крупных фирм не используются простые линейная и функциональная организационные структуры. Самой простой из организационных структур, применяемых такими фирмами, является линейно-функциональная.

В процессе развития линейное управление органически сочетается с функциональным и появляется линейно-функциональная (штабная) форма связей в структуре управления, свободная от недостатков, присущих отдельно линейной и функциональной структурам. При линейно-функциональной форме связей у линейного руководителя появляется штаб, состоящий из функциональных органов, ячеек управления (отделов, бюро, групп, отдельных специалистов), которые соответствуют определенной конкретной функции управления.

Линейно-функциональная форма связи в структуре управления требует создания специальных советов, коллегий, в которых линейные руководители совместно с функциональными руководителями и экспертами могут согласовывать свои действия и решения. Но линейно-функциональной структуре присущи следующие недостатки: иногда наблюдается искусственное расширение аппарата управления, его отрыв от производства, неоправданное увеличение расходов на управление и т.д.

В настоящее время линейное управление, не подкрепленное функциональным управлением (штабом), стало сравнительно редким явлением. В чистом виде линейное управление сохраняется в руководстве участком, бригадой, а также в очень мелких фирмах.

Соотношение между линейными и функциональными связями определяет меру сочетания управления, раздробленного по функциям, и комплексного управления, охватывающего все функции.

Общей тенденцией является расширение роли функционального управления по мере подъема к более высоким ступеням управления.

Линейно-функциональные связи в структуре управления особенно эффективны при решении повторяющихся, неизменных в течение длительного времени задач. Они обеспечивают максимальную стабильность организации, создают наиболее благоприятную основу для формальной регламентации полномочий, ответственности и характера взаимодействия руководителей подразделений и отдельных работников. Однако линейно-функциональные структуры не всегда обладают необходимой гибкостью и приспособляемостью при возникновении новых задач. Они затрудняют межфункциональную координацию деятельности по внедрению новых программ. В связи с этим возникает потребность «горизонтальной» межфункциональной координации в деятельности отделов и подразделений аппарата управления для достижения особых, иногда внеплановых целей с помощью программно-целевой или матричной структуры.

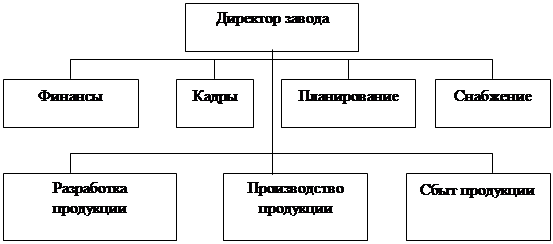

Простую линейно-функциональную организационную структуру называют также традиционной. Схема традиционной структуры представлена на рис.1.

Рис.1. Схема традиционной организационной структуры.

Прохождение организацией этапа, соответствующего использованию традиционных структур, обязательно. Этот период может быть коротким или длинным, но «перепрыгивание» через него лишает организацию возможности отработки отношений «начальник – подчиненный» и выведения их на уровень, когда внешняя среда потребует использования более сложных и эффективных структур.

Более сложной разновидностью линейно-функциональной организационной структуры является дивизиональная структура.

Дивизиональная организация возникает тогда, когда за основу разделения берется какой-либо конечный результат: продукт, потребитель или рынок. Поэтому данная структура широко используется в условия многопродуктового производства или в многонациональных компаниях, где территориальная разобщенность вынуждает автономизировать региональные отделения. Также широко она используется в построении государственного аппарата и общественных организаций.

Президент концерна «Дженерал моторз» А. Слоун определил дивизиональную структуру как «скоординированную децентрализацию». Высший уровень в организации централизует планирование и распределение основных ресурсов, принимает стратегические решения, в то время как подразделения принимают оперативные решения и ответственны за получение прибыли.

Дивизиональная структура имеет большие преимущества в различных отраслях промышленности. Особенно эффективна она там, где производство слабо подвержено колебаниям рыночной конъюнктуры и мало зависит от технологических нововведений.

В целом дивизиональная структура организации позволяет последней продолжать свой рост и эффективно управлять разными видами деятельности на разных рынках. Руководители производственных отделений координируют деятельность не только «по линии», но и «по функциям» и развивают тем самым в себе требуемые качества общего руководства, создавая хороший кадровый резерв для стратегического уровня организации. Разделение решений по уровням ускоряет их принятие и повышает качество.

Недостатком дивизиональной структуры является «укорачивание» целей внутри производственных отделений, возникающее из-за быстрого метода обратной связи в виде денежной компенсации и системы бонусов. Рост управленческого аппарата за счет отделений увеличивает накладные расходы. Так как главные ресурсы централизованы, в случае их недостатка возникает возможность конфликта между отделениями. В больших дивизиональных организациях затруднена межотделенческая карьера.

1.3.2. Программно-целевая (матричная) структура.

Цель программно-целевой структуры – устранение проблем, повторяющихся в процессе координации деятельности функциональных звеньев (органов).

![]() Матричная структура не

отрицает линейно-функциональную, а сосуществует с ней. Для этого в аппарате

управления временно назначается ответственный руководитель, создается

координирующий орган, работающий по определенной программе. Задача органа –

обеспечение в короткий срок решения конкретно поставленной задачи, проблемы

путем рациональной координации деятельности соответствующих функциональных

отделов. В координирующий орган направляются специалисты из разных

функциональных отделов. После достижения цели и окончания работы по специальной

программе координирующий орган расформировывается, а его работники возвращаются

в функциональные подразделения, в которых работали ранее.

Матричная структура не

отрицает линейно-функциональную, а сосуществует с ней. Для этого в аппарате

управления временно назначается ответственный руководитель, создается

координирующий орган, работающий по определенной программе. Задача органа –

обеспечение в короткий срок решения конкретно поставленной задачи, проблемы

путем рациональной координации деятельности соответствующих функциональных

отделов. В координирующий орган направляются специалисты из разных

функциональных отделов. После достижения цели и окончания работы по специальной

программе координирующий орган расформировывается, а его работники возвращаются

в функциональные подразделения, в которых работали ранее.

Для обеспечения взаимодействия и координации функциональных отделов, органов необходимо учитывать их компетентность и соответственно классифицировать их задачи, права и обязанности, а также согласованность между задачами, правами и обязанностями с учетом декомпозиции этих задач в управлении.