Реферат: Шпоры по финансовому менеджменту

Реферат: Шпоры по финансовому менеджменту

5. К5= ликвидные активы / краткоср зад-ть предприятия:

ликвидные активы = ОА - запасы и др, к-ые нельзя немедленно обратить в деньги. Если преобладает деб-ая зад-ть, для оценки кредитосп-сти предпр-я важно, сущ-ет ли резерв на случай безнадежной ДЗ

идеальным способом повыш кредитосп-ти явл рост Vреализ-ии при одноврем-ом сниж-ии чистых ТА, СК и деб-ой зад-ти.

На практике увелич-е объема реализации вызывает рост ОА и в части запасов и в части деб-ой зад-ти, кредит-ая зад-ть растет быстрее деб-ой.

Билет 29

58.Обеспеч-е кредитосп-ти пр-ия как фактор устойч-го фин положения.

Под кредитосп-ю хоз-его субъекта поним наличие у него предпосылок для получ-я кредита и способ-ть возвратить его в срок. Кредитосп-ть заемщика хар-ся его аккуратностью при расчетах по ранее получ-ым кредитам, его текущим фин.сост-ем и перспективами изменения, способ-тью при необх-ти мобилизовать ден ср-ва из различ источников.

Анализ усл кредитования изучает: - солидность заемщика; способ-ть заемщика произв-ть конкурентосп-ую прод-ию; доходы, получ-ые заемщиком; цель использ-я кредитных ресурсов; обеспечение кредита.

При анализе кредитосп-ти анализир-ся.. 1Норма прибыли на вложенный кап-л, к-ая опред-ся отнош-ем Σ прибыли к общей Σ пассивов

2Ликв-ть хоз.субъекта - это способность его быстро погашать свою зад-ть. Она опред-ся соотн-ем величины задолж-ти и ликвидных ср-в. Ликвидность выраж-ся в степени покрытия обяз-тв хоз.субъекта его активами, срок превращ-я к-ых в деньги соотв-ет сроку погаш-я обяз-в.

66.С/с- и м-ды фин план-я на пр-ии

Процесс фин-го план-ия закл в расчете показ-лей фин-го плана. При этом использ-ся разл-ые способы, приемы и м-ды расчета: м-д процента от реализации; бюджетное планир-ие; расчетно-аналитич-ий м-д; метод ден-ых потоков; нормативный метод и др.

Сущность м-да процента от реализации закл-ся в решении задач: а) опр-ть будущие расходы, активы и обязат-ва в виде % от продаж; б) составить сбалансированные форматы прогнозной информации Гл дост-во м-да – простота. Основ недостатки: предположение, что фирма постоянно работает на постоянную мощ-ть, все связанные ресурсы сбалансированы, а для роста V продаж нужны капит-ые вложения.

При бюджетном планир-ии построение прогнозных форм фин-ой отчетности осущест-ся на основе предпосылок формир-я каждого элемента активов, пассивов, доходов и затрат. При этом важное место отводится вспомогательным бюджетам. М-д обеспеч-ет приемлемую точность фин-ых прогнозов. Расчетно-аналитический м-од фин-го планир-я на базе матричного баланса предполагает: оптимизацию под заданные параметры произв-го плана сбыта и связ-ых активов. При этом выявл-ся стр-ра и V источников фин-я, к-ая в дальнейшем оптимиз-ся; оценку эф-ти сценария с помощью фин-х коэф-ов и оформление сводной аналитической записки.

М-д ден потоков носит универсальный х-р при составлении фин-го плана и служит инструментом для прогнозир-ия размеров и сроков поступления необх-ых фин ресурсов. Этот м-од дает более объемную инфор-ию, чем бюджетное планирование.

Нормативный м-д исполь-ся при наличии установл-х норм и нормативов, например, норм амортизационных отчисл-й, налог-х ставок, и др.

Метод оптимизации плановых решений сос-ит в разраб-ке ряда вар-ов план-х показ-ей и выборе оптим-ого.

Эк-ко-математ-ие м-ды исполь-ся при прогнозир-ии фин-ых показ-ей на срок не менее 5 лет. Применение эк-ко-математ-их методов дает возможность быстро рассчитать несколько вариантов показателей и выб-ть наиб оптимал-й из них.

М-д эк-го анализа позволяет опред-ть основные закономерности, тенденции в движении мат-х и стоим-ых показ-лей, внутренние резервы предп-я.

Билет 30

59.Заемн.средства в обороте. Кред.зад-ть и упр-ние ею.

Заемный капитал, использ-ый предпр-ем хар-ет в сов-ти V его фин обяз-в (общую Σ долга).

Долгосроч заемный кап-ла. (зад-ть по налог-му кредиту, зад-ть по эмитированным об-циям), срок погаш-я к-ых еще не наступил или не погаш-ые в предусмотр срок. Привлек-ся для расшир-я V СОС и форм-ния недостающ.V инв-ных рес-сов.

Краткосрочные (К) фин обяз-ва. К кредиты банков и К заемные ср-ва, кредит-ая зад-ть. Кред-ая.зад-ть возникает в рез-те несовпадения даты появл-я обяз-тв с датой платежей по ним. Кредит.зад-ть - это вид обяз-тв, хар-щих:1Σ долгов орг-ции в пользу др юр и физ лиц в рез-те взаимоотнош с ними; 2счета, причитающиеся к получ-ю в связи с поставками в кредит или оплатой в рассрочку.Наиб распростр вид КЗ.- зад-ть постав-кам и подрядч-ам за поставл-ые мат-лы, услуги.

В процессе финансово-хоз-ой деят-ти у предпр-я постоянно возникает потреб-ть в проведении расчетов со своими контрагентами, бюджетом, Отгружая произв-ую прод-ию предпр-е, не получает деньги в оплату немедленно, т.е. по сути оно кредитует покуп-лей. Þ, в течен периода от момента отгрузки прод-ии до момента поступл-я платежа ср-ва предпр-я омертвлены в виде дебит-ой задол-ти, уровень к-ой опред-ся: видом прод-ии, емкостью р-ка, принятой на пр-ии с-мой расчетов, др.

С-ма упр-ия обяз-ми требует пост. контроля по параметрам: время обращения ср-в, влож-ых в дебит-ую задолж-ть, стр-ра дебиторов по различ признакам.

Макс-ный V привлеч-я ЗК опр-ся условиями: 1предельным эф-том фин левериджа (общая Σ использ-го СК м.б. опр-на заранее По отнош-ю к ней рассч-ся коэф-т фин-вого лев-жа, при к-ом его эффект будет макс-ным. С учетом Σ СК и коэф-та фин.лев-жа вычисл-ся предельный объем ЗС, обеспечивающих эф-ое использ-ие СК); 2обеспеч-ем достат-ной фин уст-ти (оцен-ся с позиций пред-тия и его кред-ров, что впоследствии обеспечит сниж-е ст-ти привлеч-я ЗС)

Полный срок использ-я ЗК вкл: 1. Срок полезного использ-я (пред-тие непоср-но использует предоставл-ные ЗС); 2. Льготный период (с момента окончания полезного использ-я ЗС до начала погаш-я долга); 3. Срок погаш-я (полная вып-та основного долга и % по нему).

65.Эк-ая сущность и классиф-я активов А

Активы пред-я представл собой контролируемые им эк-ие ресурсы, сформир-ые за счет инвестиров-го в них кап-ла, хар-щиеся детерминированной ст-тью, производительностью и способ-тью генерировать доход,постоянный оборот к-ых в процессе использ-я связан с факторами времени, риска и ликвидности, полностью контролируются предпр-ем.

Классификация А предприятия.

По формам функционирования: *Материальные А – имущ-е цен-ти пред-я, имеющие матер-но-вещественную форму (ОС, НЗП, оборуд-е, запасы, ГП); *НМА –.(ноу-хау, товарный знак, торговая марка); *Финан-ые А – имущ-е ценности пред-я в форме налич-х ден. ср-в, ден и фин-х инструментов (ден А, ДЗ, КФВ и ДФВ).

По х-ру участия А в хоз процессе с позицией их оборота: *ОА – сов-ть имущ-х цен-тей пред-я, обслужив-их текущ производ-но-коммерч-ю деят-ть пред-я и полностью потребл-ые в теч 1 операц-го цикла (запасы сырья и ГП, НЗП, ДЗ, ден А, КФВ, расх буд пер). *ВА – сов-ть имущ-х ценностей, многократно участвующих в процессе хоз деят-ти и переносящие свою ст-ть на прод-ию по частям

По х-ру участия А в различ-х видах деят-ти: * Операционные А – сов-ть имущ-х ценностей, использ-х в операц-й деят-ти с целью получ-я прибыли (производ-е ОС, НМА, ОА за минусом КФВ); *Инвестиц-е А –связ-ые с осущ-ем инвестиц-й деят-ти (незаверш кап влож-я, ДФВ, КФВ).

По х-ру фин-ых источников формир-я: *Валовые А – сформир-ны за счет СК и ЗК, привлеч для финанс-ия хоз деят-ти; *Чистые А – сформир-ны исключ за счет СК. Чист А = А – ЗК.

По х-ру владения А предпр-ем: *Собств-ые А – принадлежат на правах собств-ти, и отражаются в составе баланса; *Арендуемые А – привлеч-ые на правах аренды (отраж-ся на забаланс-ых счетах); * Безвозмездно использ-ые А – переданные пред-ю для временного хоз использ-я на бесплатной основе др субъектами (в балансе не отражаются).

По степени ликвид-ти: *Абсолютно ликвидные – не требуют реализации и представляют готовые ср-ва платежа (ден А);*Высоколиквидные А – быстро м.б. переведены в ден форму (до 1 мес) без потерь текущей рын ст-ти (КФВ, краткосроч ДЗ); *Среднеликвидные А – м.б. переведены в ден форму в период от 1 до 6 мес (ДЗ, ГП на складе); * Низколиквидные А – м.б. переведены в ден форму по истечении от 6 мес и больше (запасы сырья и п/ф, НЗП, ОС, НМА, ДФВ); *Неликвидные А – не м.б. реализованы сам-но, а м.б. проданы лишь в составе целостного имуществ-го комплекса (безнадежная ДЗ, расходы буд периодов)

Билет 31

34.Эмиссия ЦБ как способ моб-ции ср-в пр-я

Осн. целью эмис-ой политики явл. привлеч-е на фондовом р-ке необх-го V собств фин ср-в в миним-ные сроки.. Эмиссионная ЦБ – любая ЦБ, к-ая одновременно хар-ся: * закрепляет сов-ть имущ-х и неим-х прав, подлежащих удостов-ю, уступке и безусловному осущ-ию; *размещ-ся выпусками; *имеет равные V и сроки осущ-я прав внутри 1 выпуска.

Этапы эмис-ной политики:

1. исслед-ие возм-тей эф-го размещ-я эмиссии. Решение о эмиссии акций можно принять на основе анализа конъюктуры фондового р-ка (хар-ка состояния спроса и предл-я акций, динамика уровня цен их котировок, V-ов продаж акций новых эмиссий) и оценки привл-ти своих акций(развития отрасли, конкур-ти продии и ур фин состояния)

2. опред-е целей эмиссии,: реальное инвест-е, связ-е с отраслевой и регин-ной диверсификацией произв-й деят-ти. – необх-ть существенного улучш-я стр-ры кап-ла Цели, треб-щие быстрой аккумуляции большого V СК.

3. опред-е V эмиссии. необх-мо исходить из ранее рассчит потр-ти в привлеч собств-х фин ресурсов за счет внеш-х ист-в.

4. опред-е номинала, видов и кол-ва эмитир-х акций. Номинал акций опр-ся с учетом осн. категорий предстоящих их покуп-лей.

5. оценка ст-ти привл-го акционерного кап-ла. Осущ-ся по 2 параметрам: а) предполагаемому ур див-дов, б) з-т по выпуску акций и разм-ю эмиссии Расч-я ст-сть привл-го кап-ла сопост-ся с факт. Средневзв-й ст-тью кап-ла и ср ур ставки % на р-ке кап-ла. После этого делается решение об эмиссии акций.

68.Анализ целесообр-ти взятия заемн.ср-в

В первую очередь изуч-ся эф-ть использ-я заемных ср-в в целом и отдел-х их форм на пред-ии. В этих целях использ-ся показ-ли: 1 оборачив-ти сопоставл-ся в процессе анализа со средним периодом оборота СК. Привлеч-е заемного кап-ла целесообразно, если эф-т фин левериджа полож-ен и достаточно высок

2 рентаб-ти заемного кап-ла если она ниже ст-ти заемного кап-ла, то его привлеч-е нецелесообразно. Если ст-ть СК меньше ст-ти заемного кап-ла, имеет смысл наращивать СК и резервы – выпускать/продавать акции В больш-ве случаев первоначально лучше изыскать собств-ые резервы –сократить ДЗ,запасы, реализовать неликвиды, не платить зарплату и налоги

Осн.цели привлеч-я заем-х ср-в а) пополн-е необх-го V постоян части ОА. В настоящее время больш-во пр-ий, не имеют возмож-и фин-ть полностью ОА за счет СК Значит. часть этого фин-я осущ-ся за счет заемных ср-в;

б) обеспеч-е формир-я перем-ой части ОА. Перем-ая часть ОА частично или полностью финанс-ся за счет заемных ср-в;

в) формир-е недостающего V инвестиц ресурсов. Целью привлеч явл необх-ть ускор-ия реал-ции отдел-х реальных проектов предпр-я обновл-е основных ср-в.

г) обеспеч-е социально-бытовых потреб-тей своих раб-ков, заемные ср-ва привлек-ся для выдачи ссуд работникам

Билет 32

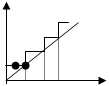

35.Пробл.подхода к прогноз-ю на основе метода пропорц-ой зав-ти пок-ей от V реал

М-д пропорцион-ой завис-ти показ-ей от V реализ-ии основан на: 1) измен-е всех статей актива и нек-ых статей пассива пропорц-но измен-ю V реализ-ии и 2) сложившиеся к настоящ моменту значения больш-ва балансовых статей явл оптим-ыми для текущего V реализ-ии.

Чтобы получить обоснованный прогноз по м-ду пропорц-ой завис-ти показ-лей от V реализации, нужно каждую пропорц-но меняющуюся статью актива и пассива увелич в той же пропорции, в к-ой растет реализ-ия.

Запасы I/S

200

100

0 200 400 Vреализ-ии

Такое предположе иногда явл верным, но бывают случаи к-да оно не соотв-ет действ-ти.

1Экономия от расширения масштабов производства.

имеет место при наличии широкой номенклатуры активов; основ-е аналитич-е к-ты имеют обыкновение меняться с теч времени по мере увелич-я размера фирмы.

2Ступенчатый рост активов.

Во многих отраслях для поддержания конкурентосп-ти необ увелич-ть ОС не постепенно, а крупными порциями

основные

ср-ва

300 FA/S

300 FA/S

225

150 А

75 Б

0 100 200 300 Vреализации

Цикличные или сезонные изменения.

Фактич V реализации часто не совпадает с ранее спрогнозир-ым, и реальная величина ресурсоемкости может отличаться от оптим-го уровня. Если фирма занималась составлением финансовых прогнозов, ей следовало выявить и учесть тот факт, что можно увеличить объем реализации, однако любое увеличение объема реализации потребует доп фин расходов на приобретение и поддержание запасов.

Если для нек-ых аналитич-х к-тов не выполн-тся какие условий, тогда не следует применять простой способ прогнозир-я размера фин потреб-тей на основе м-да пропорц-ной завис-ти показ-лей от V реализации. Вместо него следует использ-ть др м-ды построения перспективных прогнозов значений отдел-х статей активов и пассивов и опред-я потреб-тей во внеш финансир-ии.

61.Пол-ка упр-ия ВА

Политика управ-я ВА закл в фин-ом обеспеч-ии своеврем-го их обновл-я и высокой эф-ти использ-я.

Этапы: 1. Анализ ВА пред-я в предшестствующ периоде.

1.1 динамика общего объема ВА, темпы их роста в сопоставлении с темпами роста Vпр-ва и реализ прод-ии.1.2 изуч-ся состав ВА и динамика их стр-ры.1.3 оценив-ся состояние ВА по степени изношен-ти. Рассч-ся:: к-т износа = Σ износа /первонач ст-ть ОС; к-т годности = остаточ. ст-ть ОС/первонач ст-ть ОС; к-т амортиз НМА = Σ амортиз НМА/первонач ст-ть НМА;.1.4 опред-ся период оборота ВА = средгод ΣВА по первонач ст-ти/ средгод Σизноса ВА.1.5 изуч-ся интенсив-ть обновл-я ВА: к-т выбытия = ст-ть выбывших ВА/ст-ть ВА на нач. отчет периода; к-т ввода= ст-ть введ-ых ВА/ст-ть ВА на кон периода; к-т обновления (х-ет прирост новых ВА) = (ст-ть введенных – ст-ть выбывших)/ст-ть ВА на кон периода.

1.6 оценив-ся ур эф-ти использ-я ВА: R-ть ВА;

2. Оптимизация общего V и состава ВА.Осущ-ся с учетом резервов повыш-я производ-го использ-я ВА.Резервы: повыш-е производит-го использ-я ВА во времени за счет прироста к-та сменности и непрерыв-ти их. Формула для опред-я необх-го объема ВА = (ст-ть ВА на кон периода – ст-ть ВА на нач периода)*(1+ планир прирост к-та использ-я ВА во времени)*(1+ планир прирост к-та использов-я ВА по мощности)*(1+ планир темп прироста V реализ прод-ии).

3. Обеспеч-ие своеврем-го обновл-я ВА.Опред необх-ый ур интенсив-ти обновл-я отдел-х гр ВА; рассч-ся общий объем А, подлежащий обновлению; устанавлив-ся основ-е формы и ст-ть обновл-я различ групп активов.

4. Обеспеч-е эф-го использ-ия ВА.

Закл в разраб-ке с-мы мероприятий, направл-ых на повыш-е R-ти и производственной отдачи ВА. Рост эф-ти использ-я ВА позволяет сократить потреб-ть в них за счет повыш-я к-тов их использ-я во времени и по мощности. Т.е наиб рационально использ-ся собств-ые фин. ресурсы.

Билет 23

53.Связ.анализ и оценка деб. и кред.зад-ю

Сопоставлении кред-ой и деб-ой зад-тей, позволяет выявить причины образов-я деб-ой зад-ти. Многие аналитики считают, что если кред-ая зад-ть превышает деб-ую, то предп-ие рацион-но использует ср-ва, т. е. временно привлекает в оборот ср-в больше, чем отвлекает из оборота. Бухгалтеры относ-ся к этому отриц-но, т.к кред-ую зад-сть предп-е обязано погашать независимо от состояния деб-ой зад-ти. В мировой практике сопоставл-ю деб-кой и кред-кой зад-ти уделяют постоянное внимание.

Сопоставл-е деб-ой и кред-ой зад-ти явл одним из этапов анализа деб-ой зад-ти, призванным выявить причины её образов-я.

Для оценки оборач-ти деб-ой зад-ти используют следующие показатели:

К-т оборач-ти деб-ой зад-ти (Кодз=Выручка/ сред величина ДЗ, в оборотах).

Расчёт средней величины деб-кой зад-ти осущ-ся либо по средней арифметической простой, либо по средней хронологической.

К-т оборач-ти деб-ой зад-ти показ расширение или сниж-е коммерческого кредита, предоставл-го орг-цией. Если при расчёте этого к-та выручка от реализации считается на момент перехода права собств-ти, то увелич-е к-та означает сокращ-е продаж в кредит, а его снижение свидет-ет об увелич V предоставл-го кредита.

Период погашения деб-кой зад-ти (длительность оборота), в днях (Додз).=деб зад-ть/(Vреализ *360)

Чем продолж-ее период погаш-я деб-кой зад-ти, тем выше риск её возвращ-я.

Доля деб-кой зад-ти в общей величине ОА организации

jдз=средн величина ДЗ/сред величина ОА.

Уд вес деб-ой зад-ти в V реализации jдз/vреал.=Деб зад-ть/V реализ

Чем меньше уд вес ДЗ в V реализации, тем более мобильна стр-ра имущ-ва орг-ции, а также всё больше сниж-ся V сомнительной зад-ти.

29. Факторы, определ-ие стратегию устойчив-го роста п-я.

- рост прибыли;

-ликвид-ть предпр-я (привлечение более дешевого кап-ла;

-обеспечение долговр-ой фин-ой устойчив-ти(СК и стр-ра активов приносящих приемлемую доходность)

-обеспечение инвестиц-ой деят-ти за счет собств-х и заемн-х ср-в.

Билет 33

36.Процедура эмиссии обыкнов-х акций

Осн цель эмиссионной политики явл привлеч-е на фондовом р-ке необ-го V собств-х фин ср-в в миним-но возмож-е сроки.

Решение о предполаг-ой эмиссии акций можно принять лишь на основе всестороннего предворит-го анализа конъюнктуры фондового р-ка и оценки инвестиц-ой привлекат-ти своих апкций.

Анализ конънктуры вкл х-ку состояния спроса и предлож-я акций, динамику ур цен их котировку, объемов продаж акций новых эмиссий. Рез-ом анализа явл опред-е ур чувствит-ти реагир-ия фондового р-ка на появл-е новой эмиссии и оценка его потенциала поглащ-я эмитируемых объектов акций.

Оценка привлекат-ти акций провод-ся для выявл-я конкурентосп-ти производ-ой прод-ии и ур показ-ей фин состояния. В процессе оценки опред-ся возм-ая степень инвестиц-ой предпочтительности акций своей компании в сравнении с др.

В связи с высокой ст-тью привлечения СК из внеш источников целями эмиссии явл: -необх-ть сущ-го улучш-я стр-ры использ-го кап-ла; -намечаемое поглащ-е др предприятий; -реальное инвестир-ие связ-ое с отраслевой и регион-о диверсификацией.

При опред-ии V ‘эмиссиинеобх исходить из расчит потреб-ти в привлечение собсв-х фин ресурсов за счет внеш источников

62.Упр-ие обновлением внеоб.активов (ВА).

1.Формир-ие необх-ого уровня интенсивн-ти обновления ВА.

Опред-ся 2 факторами – физич-м и морал-м износом ВА. Скорость утраты ВА первонач-ых св-в опред-ся от усл использ. В соот-ии с условиями предп-е опр-ет амортиз-ную политику по отнош-ю к ВА. Сущ-ет2 основ-х м-да амортизации ВА: Линейный м-д - прямолинейно-пропорц-ный сп начисл-я износа. Ускоренная аморт-я позволяет сокращать период аморт-ии за счет повыш-ых норм аморт-ии. .С учетом избранного м-да предп-е формирует необх-ый ур интенсивности обновления ВА.

2Опред-е необх-го V обновления ВА

Осущ-ся с помощью:1 Простое воспр-во осущ-ся по мере физ-го и морал-го износа ВА в пределах накопл-ой Σ аморт-ии. Необходим объем обновл-я ВА (прост) = первонач восстан ст-ть ВА, выбывших в связи с физ износом + первонач восстан ст-ть ВА, выбывших в связи с морал-м износом. 2.Расшир-ое воспр-во ВА осущ-ся с учетом формир-я новых видов ВА за счет накопл-ой амортиз-ии и за счет др фин.источников. Необх-й Vобновл-я ВА (расшир) = общая потреб пред-я в ВА – фактич наличие ВА на кон отчет периода + ст-ть ВА, выбывающ в предстоящ периоде из-за физич износа + ст-ть ВА, выбывающ в предстоящ периоде из-за морал-го износа.

3Выбор наиб эф-х форм обновл-я ВА.При простом воспроиз-ве: текущ ремонт (частичное восстан-ие св-в и ст-ти ОС); кап ремонт (полное восстан-е ОС); приобрет-е новых видов ВА с целью замены использ-ых. При расширенном воспр-ве: новое строит-во, реконструкция, модернизация.

4Опред-е ст-ти обновл-я отдел-х групп ВА Ст-ть обновл-я ВА путем текуще и кап ремонта опред-ся на основе сметы з-т их проведения. Ст-ть обновл-я путем приобрет-я новых аналогов вкл рыноч ст-ть и расходы по их доставке и установке. Ст-ть обновл-я в процессе расшир-го их воспр-ва -разр-ки бизнес-плана реального инвестиц.проекта.

Билет 34

2. Способы сниж-я фин. рисков.

Под фин риском предп-ия поним вероятность возник-ия неблагоприятных фин последствий в форме потери дохода или кап-ла в ситуации неопредел-ти усл осущ-ия его фин деят-ти

К м-дам сниж-я относ-ся:

1. Избежание риска закл в разраб-ке меропр-ий, к-ые полностью искл конкретый вид фин риска: - отказ от осущ-я фин операций, уповень риска по к-ым черезмерно высок; -отказ от использ-я в высоких V ЗК;-отказ от черезмерного использ-я ОА в низколикв-х формах;-отказ от использ-я временно свободн-х ден активах в краткосроч фин вложений.

2. Лимитирование концентрации риска-реализ-ся путем установления на предпр-ии соответств-х внутр-х фин нормативов: -уд.вес заемн-х ср-в, использ-х в хоз деят-ти;- min размер активов в высоколид-ой форме;- max размер товарного или потреб-го кредита предоставл-го 1-му покупателю;-max размер депозит-го вклада размещ-го в 1-м банке;-max период отвлечения ср-в на дебит-ую зад-ть.

3.Диверсификация-использ-ся для нейтрализ-ии негативных фин последствий, специфич-х видов риска. Она позволяет минимизир-ть портфельные риски. Принцип механизма диверсификации основан на разделении рисков припятствующем их концентрации. Формы диверсиф-и: -диверсиф-я видов фин деят-ти, т.е. использ-е альтернат-х возможн-ей фин операций;-диверсиф-я валютного портфеля, т.е. проведение внешнеэк-х операций в различ-х видах валют;

-диверсиф-я депозит-го портфеля-размещ-е временно свобод-х ден ср-в на хранение в неск-их банках;-диверсиф-я кредитного портфеля-расширение круга потреб-ей прод-ии;-диверсиф-я портфеля ц бум.

4. Распред-ие рисков-основан на частичной передаче партнерам рисков по отд-м фин операциям: - м/д участниками инвистиц-го проекта, м/д предп-ем и поставщ-ми сырья и мат-ов, м/д участн-ми лизинговой операции.

5. Самострахование. Основан на резервировании предпр-ем части фин ресурсов, позволяющ-м преодолеть неготив-ые фин последствия. Формы:-формир-е резервного (стахов-го) фонда предпр-я (не менее 5% прибыли отчетн-го периода);-формир-е целевых резерв-х фондов (фонд уценки товаров, фонд погашение безнадеж-ой дебит-ой задол-ти)..

6. Хеджирование фин рисков путем осущ-я соответств-х операций с производными цен бум уменьш-т возмож-ти фин потерь при наступл-ии рискового события, но оно треб-т опред-х з-т на выплату комиссионного вознагражд-я брокерам.

32.Управ-ие финансир-ем ВА

Фин-ие обновления ВА осущ-ся: 1.весь V обновл-я ВА фин-ся за счет СК. 2. смешанное финанс-ие за счет СК и долгосроч ЗК.

Финансир-ие обновл-я ВА осущ-ся за счет – приобрет-я этих активов в собств-ть или их аренда

Оперативный лиз. – хоз.опер-я, предусм-ая передачу арендатору права пользов-я ОС, принадлежащими арендодателю, на срок, не превышающий их полной аморт-ии, с обяз-ым. их возвратом влад-цу после окончания срока действия лиз. соглаш-я. Переданные ОС остаются на балансе арендодателя.

Фин-ый лиз. - хоз.оп-я, предусм приобрет-е арендодателем по заказу арендатора ОС с дальнейшей передачей их в польз-ие арендатора на срок, не превышающий периода полной их аморт-ии, с обязат-ой. послед-ей передачей права собствен-ти на эти ОС арендатору. Переданные. ОС вкл в состав ОС арендатора.

Возвратный лиз. - хоз.оп-я, предусм-ая продажу ОС фин.институту (банку, страх.компании) с одноврем.обратным получ-ем этих ОС пр-ем в операт. или фин.лизинг. В рез-те пр-е получ-ет фин.ср-ва, кот. оно может исп-ть на др.цели.

Преим-ва лизинга: 1.увел-е рын.ст-ти пр-я за счет получ-я доп прибыли без приобрет-я ОС в собст-ть. 2.увел-е V и диверсиф-я хоз.деят-ти без сущ-го расширения объема фин-я ВА. 3.сниж-е риска потери фин.уст-ти, т.к. опер.лиз. не ведет к росту фин.обяз-в. 4сниж-е базы налогооблож-я прибыли пр-я. Арендная плата вкл в состав с/с-ти прод-ии, что снижает размер балансовой прибыли. 5сниж-е фин рисков, связ. с моральным старением и необх-ю ускор-го обновл-я ОС. 6.более простая процедура получ-я и оформ-я.

Недост: 1.удорожание с/с-ти, т.к.размер арендн.платы выше аморт.отч-ий..2.невозм-ть сущ-ой модернизации использ-го им-ва без согласия арендодателя,3.недополуч-е дохода в форме ликвидац. ст-ти ОС при операт.лиз., если срок аренды совпадает со сроком полной их аморт-ии. 4.риск непродл-я аренды.

Критерием принятия упр-их решений о приобр. или аренде ОС явл суммарных потоков платежей при разл. формах фин-я обновл-я им-ва.

Эф-ть ден.потоков сравн-ся в наст-ей ст-ти по след.вар-ам решений:

1.приобр-е обновл-ых активов в собст-ть за счет собств.фин.рес. Основу ден.потока сост-ют расходы по его покупке, т.е.рын.цена актива.

2.-//-за счет долгоср.банк.кредита. Основу ден потока сост-ют % за пользов-е кредитом и общая его Σ, подлежащая возврату при погаш-и.

3.аренда активов, подлежащих обновлению. Основу ден.потока сост-ют авансовый лиз.платеж и регулярные лиз.плат. за использ актива.

Билет 35

24. Типы дивид-ой политики.

Практич использ-е различ теорий привело к разраб-ке 3основ подходов к формир-ю дивид-ой политики:

Они позволили сформир-ть 5 типов дивид-ой политики.

Избранный тип х-ся показателем – к-т дивид-ых выплат:Кдв = div/ EPS, где div – див-ды, выплач-ые на 1 акцию, EPS – чистая прибыль в расчете на 1 акцию

Основные типы дивид-ой политики

| Подход к формир дивид пол-ки | Типы дивидендной политики |

| 1. консервативный |

. остаточная политика выплаты дивид-ов, . политика стабильного размера дивид-ых выплат |

| 2. компромиссный | политика минимального стабильного размера дивид-ых выплат с надбавкой в опред-ые периоды – политика «экстра дивидендов» |

| 3. агрессивный |

3.1.политика стабильного уровня дивид.выплат по отнош-ю к прибыли 3.2.пол-ка пост. возрастания размера дивид. выплат |

Консервативная дивид.пол-ка – вариант дивид.политики, основ целью к-ой явл первоочередное удовлетв-ие инвестиц. потреб-тей п/п-ия, а выплата див-ов осущ-ся в min-ом стабильном размере или по остаточному принципу.

Компромиссная (умеренная) дивид. пол-ка – вариант дивид.пол-ки, предусматр стабильный уровень выплаты дивид-ов с надбавкой в отдел-ые периоды. Эта пол-ка в наиб степени увязана с рез-ми фин. деят-ти пр-ия и уровнем удовл-ия его инвестиц. Потреб-тей.

Агрессивная дивид-ая политика – вариант дивид политики, предусматр стабильный уровень выплаты див-ов с "агрессивной" надбавкой в отдел-ые периоды с целью рыноч фондовой "раскрутки" п/п-ия. Эта политика в наимен степени увязана с рез-ми фин деят-ти п/п-ия.

60.Этапы формир-я политики фин-ия ОА.

Политика фин-ия ОА закл в оптимизации V и состава фин. источников их формир-ия с позиций обеспеч-я эф-го использ-я СК и достаточной фин. устойч-ти пр-ия.

Этапы пол-ки фин-я ОА;

1.Анализ состояния фин-я ОА пр-ия в предшествующем периоде.

Цель - оценка уровня достаточности фин. ср-в, инвестир-х в ОА и степени эф-ти формир-я стр-ры источников их фин-ия. Вкл:

1.1 оценка достаточности фин. ср-в, инвестируемых в ОА

1.2анализ суммы и уровеня чистых ОА и темпы изменения этих показателей. К-т чистых ОА=Σчистых ОА/ΣОА

1.3 анализ объема и уровеня текущего фин-ия. потребностей пред-ия в отчетном периоде. Объем текущ фин-ия ОА (ОТФ) = ΣЗапасовТМЦ + +ДЗ - КЗ

К-т текущ фин-ия=ОТФ/ΣОА

1.4 динамика Σ уд веса отдел-х источников фин-ия ОА

2.Формир-ие принципов фин-я ОА

Сущ-ет 3 принцип-ых подхода Консервативный (за счет СК и ДЗК должны финансир-ся постоян часть ОА и ½ переменной их части), Умеренный (за счет СК иДЗК финансир-ся постоян часть ОА, а переменная за счет краткосроч заем кап-ла), Агрессивный (за счет СК и ДЗК финан-ся лишь небольшая доля постоянной части ОА, остальное за счет КЗК)

Формир-е соотв-их принципов фин-я ОА опред-ет соотнош-е м/у уровнем рент-ти исп-я СК и уровнем риска сниж-я фин.устойч-ти и платежесп-ти пр-я, своеобразным барометром к-ого выступают Σ и уровень чистых ОА.

3.Оптимизация V текущего фин-я ОА.

3.1 расчет прогноз-го V кредит-ой зад-ти в предстоящем периоде.: КЗпрогнозир = (КЗтоварн операции + КЗвнутрен -КЗпросроченная)*(1 + Тр), Тр – планир-ый темп прироста V пр-ва прод-ии,

3.2 опред-ся прогноз-ый объем текущего финанс-ия ОА ОТФп =Запас пл + ДЗпл – КЗпл,

3.3 мероприятия по сокращ-ю прогнозир-го объема текущего финанс-ия (ОТФ) ОА. Внимание уделяется обеспеч-ю сокращ-я объема кред-ой зад-ти предприятия.

4.Оптимизация стр-ры источников фин-ия активов предпр-ия.

Потребность в краткосроч фин-ом кредите: КФКп = ЧОАпл - ОТФпл, где ЧОАп – прогнозир-ая Σ чистых ОА.

Расчет объема СК, инвестир-го в ОА: СКОА = ЧОАпл - ДФКОА., ДФКОА- Σ долгосроч фин кредата