Реферат: СТАТИСТИЧНЕ ВИВЧЕННЯ ВАЛОВОГО ПРИБУТКУ ПІДПРИЄМСТВА

Реферат: СТАТИСТИЧНЕ ВИВЧЕННЯ ВАЛОВОГО ПРИБУТКУ ПІДПРИЄМСТВА

Для здійснення такої діяльності підприємство має необхідні основні фонди та штат.

Основні фонди підприємства складаються з приміщення загальною площею 64 м2, двох автомобілів: “Деу – Ланос” та “Деу – Нубіра”.

Штат підприємства складається з керівника та його заступника, головного бухгалтера, чотирьох менеджерів та одного секретаря. Такий штат було сформовано на початку 1996 року і він був незмінним до закінчення терміну дослідження.

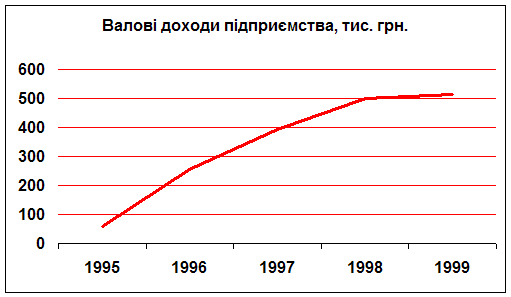

За період дослідження підприємство мало такі показники валового доходу:

| 1995 р. | 59 тис. грн.. |

| 1996 р. | 254 тис. грн. |

| 1997 р. | 392 тис. грн. |

| 1998 р. | 499 тис. грн. |

| 1999 р. | 515 тис. грн. |

Майже незмінний результат, отриманий в 1999 році в порівнянні із 1998 роком пов”язаний з тим, що на початку 1999 року підприємство придбало приміщення, яке раніше орендувало, та два автомобілі, необхідні для діяльності. Це призвело до того, що кошти, які було вкладено в діяльність підприємства у 1999 році були приблизно ті ж самі, що і в 1998.

2.2. Динаміка доходівУ таблиці 1 представлено динаміку доходів підприємства, з якої можна зробити висновки стосовно зростання валових доходів.

Для розрахунків в якості базового року було обрано 1996, т.я. у 1995 році підприємство працювало лише два місяці. Цим же пояснюється стрімке зростання (більш ніж у чотири рази) валового прибутку у 1996 році.

Таблиця 1.

Динаміка валового прибутку підприємства

РОКИ |

Прибуток, тис. грн. |

Абсол. приріст, тис. грн. |

Темп росту, % |

Темп приросту, % |

Абсол. значення 1% приросту, тис. грн. |

|||

|

цепн. |

базисн. |

цепн. |

базисн. |

цепн. |

базисн. |

|||

| 1995 | 59,0 | - | - | - | - | - | - | - |

| 1996 | 254,0 | 195,0 | - | 430,5 | - | 330,5 | - | 0,6 |

| 1997 | 392,0 | 198,0 | 198,0 | 154,3 | 154,3 | 54,3 | 54,3 | 2,54 |

| 1998 | 499,0 | 107,0 | 245,0 | 127,3 | 196,5 | 27,3 | 96,5 | 3,92 |

| 1999 | 515,0 | 16,0 | 261,0 | 103,2 | 202,8 | 3,2 | 102,8 | 4,99 |

Аналіз результатів розрахунку свідчить про те, що на підприємстві намітилася тенденція до зростання валових доходів. Про це, зокрема, свідчать обчислені базисні темпи росту.

Наочно динаміку валових доходів підприємства за вивчаємий період можна побачити на рис. 1:

Рис. 1. Динаміка валових доходів підприємства

Методика розрахунку таблиці 1:

Умовні позначення:

y0 – перший рівень ряду динаміки

yi – останній рівень ряду динаміки

yi-1 – попередній рівень ряду динаміки

yn – кінцевий рівень ряду динаміки

Абсолютний приріст було розраховано за формулами:

Цепний: АПцеп = yi-yi-1

Базисний: АПбаз ![]()

Середній абсолютний приріст: АП![]() = 114.0 тис.

грн.

= 114.0 тис.

грн.

Темп росту було розраховано за формулами:

ТРцеп =

ТРбаз =

Середній темп росту: ТР = =

171.9 %

=

171.9 %

Темп приросту було розраховано за формулами:

ТПцеп = ТРцеп - 100

ТПбаз = ТРбаз – 100

Середній темп приросту: ТП = ТР – 100 = 71,9 %

Абсолютне значення 1% приросту:

АЗ = ![]()

Маючи дані про розмір валового прибутку підприємства, можна дослідити їх мінливість по рокам:

1. Середній розмір прибутку:

П

= ![]() =

343,8 тис.

грн.

=

343,8 тис.

грн.

2. Розмах варіації:

Р

= ![]() =

456 тис. грн.

=

456 тис. грн.

Такий великий розмах склався тому, що у 1995 році підприємство працювало дуже мало часу в порівнянні з іншими роками, тому для знаходження більш реального розмаху варіації доцільніше взяти значення мінімального прибутку за 1996 рік, тоді розмах варіації буде складати лише 261 тис. грн.

Далі, для знаходження коефіцієнту варіації дані за 1995 рік не будуть враховуватись.

3. Середній розмір прибутку (без 1995 року) складає 415 тис. грн.

Дисперсію (середній квадрат відхилення кожної варіанти від її середнього значення) знайдемо за формулою:

= 5044,29

тис. грн.

= 5044,29

тис. грн.

4. Середнє квадратичне відхилення:

![]() =

71,02 тис. грн.

=

71,02 тис. грн.

5. Коефіцієнт варіації розрахуємо за формулою:

V = ![]() =

17.11 %

=

17.11 %

Розрахований коефіцієнт варіації знаходиться в проміжку 10-25 %, що свідчить про значну варіацію досліджуваної ознаки.

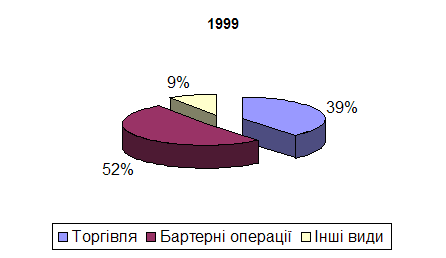

2.4. Структура доходівЯк вже було сказано вище, найбільш рентабельними є бартерні операції.

Місце таких операцій в структурі валового прибутку підприємства у 1996 та 1999 роках було таким (табл. 2.):

Таблиця 2.

Структура валового прибутку підприємства (по видах діяльності)

|

Діяльність |

1996 рік |

1999 рік |

||

|

Сума, тис. грн. |

Питома вага, % |

Сума, тис. грн. |

Питома вага, % |

|

Торгівля |

146 | 57,5 | 201 | 39,0 |

| Бартерні операції | 97 | 38,2 | 266 | 51,7 |

| Інші види | 11 | 4,3 | 48 | 9,32 |

| Усього | 254 | 100 | 515 | 100 |

Виконані розрахунки дозволяють зробити висновок про те, що поряд із збільшенням отриманих доходів як в цілому, так і по окремих видах діяльності, за період з 1996 по 1999 рік, намітились істотні зміни в структурі валових доходів підприємства. Зокрема, частка доходів від бартерних операцій зросла майже у півтора рази.

Ці зміни в структурі валових доходів наочно можна побачити у приведеному графіку (рис. 2.)

Рис. 2. Місце окремих видів діяльності в структурі валового прибутку

2.5. Виявлення впливу розміру обігових коштів підприємства на розмір валового прибуткуЗагальновідомо, що на розмір доходів будь-якого торговельного підприємства неабияк впливає розмір його обігових коштів, завдяки яким воно і може здійснювати свою діяльність.

Нижче приведено дані про розмір обігових коштів підприємства за вивчаємий період:

1995 рік 390,0 тис. грн.

1996 рік 457,2 тис. грн.

1997 рік 654,6 тис. грн.

1998 рік 773,4 тис. грн.

1999 рік 791,3 тис. грн.

Вивчення зв’язків між цими явищами дасть змогу перейти від констатації факту до пояснення і використання на практиці.

Таблиця 3.

Розрахунок кореляційної залежності рівня валового прибутку від рівня обігових коштів підприємства

|

Роки |

Розмір прибутку, млн. грн. y |

Розмір обігових коштів, млн. грн. X |

X2 |

Y2 |

xy |

yx=a0+a1x |

| 1995 | 0,05 | 0,39 | 152,10 | 3,48 | 23,01 | 0.21 |

| 1996 | 0,25 | 0,46 | 209,03 | 64,16 | 116,13 | 0,25 |

| 1997 | 0,39 | 0,66 | 428,50 | 153,66 | 256,60 | 0.37 |

| 1998 | 0,50 | 0,77 | 598,15 | 249,00 | 385,93 | 0.43 |

| 1999 | 0,52 | 0,79 | 625,16 | 265,23 | 407,52 | 0.45 |

| Всього | 1,71 | 3,07 | 2012,94 | 735,53 | 1189,19 | |

| В середн. | 0,34 | 0,61 | 402,59 | 147,11 | 237,84 |

Методика розрахунку таблиці 3:

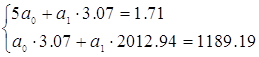

На основі даних про розміри прибутку та обігових коштів було отримано наступну систему рівнянь:

Розв’язавши цю систему, маємо:

a0 = - 0.02

a1 = 0.59

Коефіцієнт тісноти зв’язку знайдемо за формулою:

, де

, де

![]() = 20.06

= 20.06

![]() =12.12

=12.12

Таким чином,

![]()

Отже, в обстежений період роботи підприємства, 97,74 % варіації валового прибутку пояснюється різними рівнями обігових коштів.

3. ШЛЯХИ ЗБІЛЬШЕННЯ ДОХОДІВ ПІДПРИЄМСТВА

Для збільшення доходів, підприємство планує у 2000 році не виплачувати дивідендів з прибутку, а направити ці кошти цілком на збільшення оборотних коштів, тобто, збільшити суму коштів, що йдуть на основну діяльність підприємства.

Також підприємство сподівається виграти три справи в арбітражному суді стосовно стягнення заборгованості з деяких боржників на суму понад 200 тис. грн.

У зв”язку з тим, що у 2000 році підприємство не планує виплачувати дивіденди, планується збільшити частку бартерних операцій у структурі доходів з тим, щоб збільшити рентабельність діяльності. Але це буде зроблено досить обережно, щоб не втратити необхідну ліквідність активів підприємства і не мати заборгованості (більш ніж поточної) перед працівниками, бюджетом та деякими іншими кредиторами.

Збільшення доходів підприємством може бути досягнуто також завдяки розширенню географії діяльності та збільшенню кількості споживачів.

Так, для того, щоб виконати останнє замовлення, що надійшло від Запорізької атомної станції, підприємству потрібно буде придбати деяке обладання (насоси) на території Росії.

Придбання цих насосів по бартеру за продукти харчування, одержані в рахунок за електричну енергію і подальша їх реалізація Запорізькій АЕС знову в обмін на електричну енергію дасть змогу отримати рентабельність операції у розмірі приблизно 40% від коштів, що підуть на їх придбання. Такі ж оборутки на території України давали доход в кращому випадку у 30%.

Збільшення кількості споживачів підвищить кількість та обсяг замовлень, що дасть змогу більш повно використовувати обігові кошти, та сукупну прибутковість операцій.

Так, підприємство веде переговори стосовно комплектації таких підприємств, як Харцизський трубний завод (труби – конкурентоспроможний товар у Росії), Миколаївський глиноземний завод, Маріупольський металургійний комбінат, Харківський та Донецький коксохімічні заводи, Херсонський та Кременчуцький нафтопереробні заводи, Підприємство придніпровських магістральних нафтопроводів, та ін.

Найбільшу цікавість визивають підприємства, продукція котрих має попит на російському ринку, так як багато споживачів підприємства мають великий попит на продукцію російських виробників обладнання.

Якщо ці плани буде реалізовано, підприємство матиме змогу реалізовувати російське обладнання за ціною на 10-15 відсотків нижче, ніж його конкуренти, що дасть йому досить велику конкурентну перевагу.

.

ВИСНОВОК

Підводячи підсумок в дослідженні доходів підприємства, потрібно відмітити, що на основі інформації стосовно розмірів доходів підприємства та джерел їх отримання можна різними статистичними методами можна визначити структуру доходів, темпи їх зміни, варіацію, а маючи дані про фактори, що впливають на рівень доходів, можна дослідити рівень їх впливу.

Використовуючи результати цих досліджень можна впливати на рівень доходів підприємств в майбутньому.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ:

1. Статистика. Підручник. За ред. А.В, Головача, А.М. Єріної, О.В. Козирєва. – К.: Вища школа, 1993.

2. Макконнелл Кэмпбелл Р., Брю Стэнли Л. Экономикс: Принципы, проблемы и политика. В 2 т.: Пер. с англ. 11-го изд. - М.: Республика, 1995.

3. Закон України “Про оподаткування прибутку підприємств”.

4. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учеб. пособие для студентов вузов, обуч. по экон. спец. и направлениям.- 2-е изд., перераб., доп. — М. ; Минск: ИП "Экоперспектива", 1998.

5. Баканов М. И., Шеремет А. Д. Теория экономического анализа: Учеб. для студентов экон.спец.-4-е изд., доп и перераб.- М.: Финансы и статистика,1997.

6. Рябушкин Б.Т. «Основы статистики финансов» М.: Финстатинформ. 1997.

7. Теслюк И.Е. Статистика финансов: Учебное пособие. Минск: Высшейш. шк., 1994.

8. “Общая теория статистики”. Четвертое издание. Под ред. А.А. Спирина, О.Э. Башиной. Москва, “Финансы и статистика”, 1997 год.

9. В.П. Завгородний. Бухналтерский учет, контроль и аудит в системе управления предприятием. – К.: Издательство «Ваклер», 1997.