Реферат: Сравнительная оценка методов финансового анализа на предприятии

Реферат: Сравнительная оценка методов финансового анализа на предприятии

|

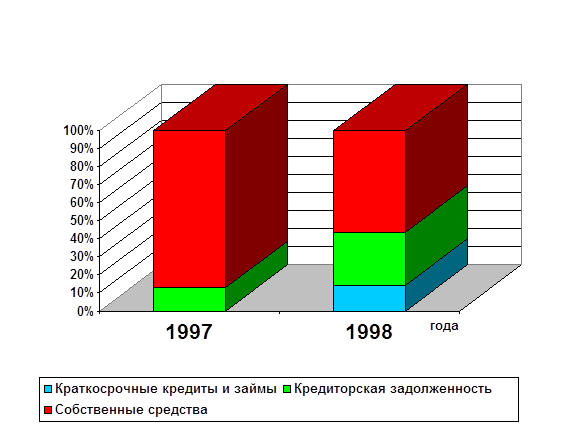

Рис.3. Соотношение собственных и заемных средств в 1997-1998г.г.

Анализ собственных оборотных средств

На начало отчётного периода наличие собственных оборотных средств составило 226 565 руб. и за счёт этого источника покрывалось 34,4% (226565/658324х100%) материальных оборотных средств, при нормативе в 50% и более. На конец же года стоимость собственных оборотных средств составила 459859 руб., что покрывает лишь 17,3% (459859/2654868х100%) материальных оборотных средств, что значительно ниже норматива и говорит о недостатке собственных оборотных средств и излишней доли заемных.

Поскольку большое значение для устойчивости финансового положения имеет наличие собственных оборотных средств и их изменение, целесообразно изучить образующие его факторы.

Рассмотрим изменение собственных оборотных средств (таблица3.6).

Таблица 3.6

Расчёт собственных оборотных средств

| Показатели | 1997 | 1998 |

Отклонения |

Уровень |

|

|||||||

|

На начало года |

На конец года |

На начало года |

На конец года |

+ | % | Влияния на изм. |

|

|||||

| 1997 | 1998 | 1997 | 1998 | СОС,% |

|

|||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|

||

| 1.Уставный капитал | 5 500 | 5 500 | 5 500 | 5 500 | 100 | 0 |

|

|||||

| 2. Добавочный капитал. | 1 739 351 | 1739 351 | 1 739 351 | 1 739 351 | 0 | 100 | 0 |

|

||||

| 3.Резервный капитал | - | - | - | - | - | - | - | - | - |

|

||

| 4.Фонды накопления | 1 799 711 | 1 922 225 | 1 922 225 | 1 922 225 | 22 514 | 0 | 106,8 | 100 | - |

|

||

| 5. Фонд социальной сферы | - | - | - | - | - | - | - | - | - | - | ||

| 6.Нераспределённая прибыль прошлых лет | - | - | - | - | - | - | - | - | - |

|

||

| 7.Нераспределённая прибыль отч. года | - | - | - | - | - | - | - | - | - |

|

||

| Итого собственных средств (раздел 4) | 3 544 562 | 3 667 076 | 3 667 076 | 3 667 076 | 122 514 | 0 | 103,5 | 100 |

|

|||

| Исключается: |

|

|||||||||||

| 1. Нематериальные активы |

|

|||||||||||

| 2.0сновные средства | 3 431 283 | 2 761 869 | 2 761 869 | 2 419 416 | -669 414 | -342453 | 80,5 | 87,6 | 146,8 |

|

||

| 3.Незавершённое строительство | 358 588 | 408 588 | 408 588 | 457 350 | 50 000 | 48 762 | 113,9 | 111,9 | +20,9 |

|

||

| 4. Долгосрочные финансовые вложения | 20 142 | 20 142 | 20 142 | 20 142 | 0 | 0 | 100 | 100 |

|

|||

| Итого внеоборотных активов (раздел 1) | 3 810 013 | 3 190 599 | 3 190 599 | 2 896 908 | -619 414 | -293 691 | 83,7 | 90,8 | -125,9 |

|

||

| 5. Убыток отчётного года | 0 | 249 912 | 249 912 | 310 312 | 249 912 | 60 400 | 124,1 | +25,9 |

|

|||

| Итого исключается: | 3 810 013 | 3 440 511 | 3 440 511 | 3 207 220 | -396 502 | -233 291 | 90,3 | 93,2 | -100 |

|

||

| Итого собственных оборотных средств | -265 45 | 226 565 | 226 565 | 459 856 | 492 016 | 233 291 | 202,9 | 100 |

|

|||

Из данных таблицы 3.6 видно, что на увеличение собственных оборотных средств более чем в 2 раза в наибольшей степени повлияло уменьшение стоимости основных средств на 342453 руб. или на 12,4%. Данное снижение составляет наибольший уровень влияния на общее изменение собственных оборотных средств (146,8%).

Из приведённых данных можно сделать вывод о том, что несмотря на кажущееся значительное увеличение собственных оборотных средств (в 2 раза) изменение произошло за счёт уменьшения статей, которые при расчёте исключаются из стоимости собственных средств предприятия при одновременном уменьшении последних. Хотя в идеале рост собственных оборотных средств должен происходить за счёт увеличения собственных средств, а не за счёт уменьшения основных средств, нематериальных активов и долгосрочных финансовых вложений.

3.4.2. Анализ заёмных средств ПКФ “Бейсуг”

Поскольку заемные средства выросли за отчётный год, а доля собственных сократилась, то необходимо более детально рассмотреть влияние каждой статьи на прирост заемных средств.

Долгосрочные займы в отчетном и в предыдущем периодах отсутствуют. Краткосрочные кредиты и займы составили 929760 руб. на конец отчетного периода или 32,65% от всех заемных средств, при их отсутствии на начало периода.

В 3,5 раза возросла кредиторская задолженность, которая составляет наибольший удельный вес в заемных средствах – 67,35 % на конец года. Причем ее увеличение с 541 671 руб. до 1 917 405 руб. (на 1 375 734 руб.) не перекрывается увеличением денежных средств и краткосрочных финансовых вложений (см. табл. 3.5 показатель 3.2). Это влечет за собой ухудшение платежеспособности предприятия. Поэтому необходимо более детально изучить состав кредиторской задолженности. Рассмотрим таблицу 3.7.

Анализируя изменения в составе и структуре кредиторской задолженности, приведённые в таблице 3.7, можно отметить что произошли существенные изменения в следующих статьях:

· задолженность поставщикам и подрядчикам увеличилась за отчетный период в 4,5 раза или на 967 605 руб., при удельном весе во всей кредиторской задолженности в 64,7%. В 1997 году данная статья сократилась на 340 176 руб. (с удельным весом в 50,4% на конец года).

Таблица 3.7

Анализ состава и структуры кредиторской задолженности.

| 1 9 9 7 г о д. | ||||||

| Расчёты с кредиторами | На начало года | На конец отчётного периода. | Изменение за отчётный период | |||

| Сумма, руб. | Удельный вес, % | Сумма, руб. | Удельный вес, % | Сумма, руб. | % | |

| 1.С поставщиками и подрядчиками | 613 305 | 55,6 | 273 129 | 50,4 | -340 176 | 44,5 |

| 2.По оплате труда | 152 210 | 13,8 | 119 374 | 22 | -32 836 | 78,4 |

| 3.По социальному страхованию и обеспечению | 143 155 | 12,9 | 86 710 | 16 | -53 445 | 61,87 |

| 4. Задолженность перед бюджетом | 194 204 | 17,6 | 62 458 | 11,5 | -101 746 | 32,2 |

| Итого кредиторская задолженность | 1102874 | 100 | 541 671 | 100 | -561 203 | 49,1 |

| 1 9 9 8 г о д. | ||||||

| Расчёты с кредиторами | На начало года | На конец отчётного периода. | Изменение за отчётный период | |||

| Сумма, руб. | Удельный вес, % | Сумма, руб. | Удельный вес, % | Сумма, руб. | % | |

| 1.С поставщиками и подрядчиками | 273 129 | 50,4 | 1 240734 | 64,7 | 967 605 | В 4,5 раза |

| 2.По оплате труда | 119 374 | 22 | 280 915 | 14,6 | 161 541 | 235 |

| 3.По социальному страхованию и обеспечению | 86 710 | 16 | 109 059 | 5,7 | 22 349 | 125,7 |

| 4. Задолженность перед бюджетом | 62 458 | 11,5 | 150 019 | 7,8 | 87 561 | 240 |

| 5.Авансы полученные | 134 116 | 7 | +134116 | |||

| 6.Прочие кредиторы | 2 562 | 0,13 | +2 562 | |||

| Итого кредиторская задолженность | 541 671 | 100 | 1 917405 | 100 | 1375734 | 353,9 |

Изменение структуры кредиторской задолженности проиллюстрировано на рис. 4 (см. приложение).

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13