Реферат: Роль собственного капитала в финансовом обеспечении деятельности предприятия

Реферат: Роль собственного капитала в финансовом обеспечении деятельности предприятия

5. Привлечение собственного капитала не связано, как правило, с возвратным денежным потоком по основной его сумме, что определяет выгодность использования этого источника предприятием, несмотря на более высокую его стоимость. Если по заемному капиталк возвратный денежный поток наряду с платежами по его обслуживанию включает и возврат суммы основного долга в установленные сроки, то по привлекаемому собственному капиталу возвратный денежный поток включает, как правило, только платежи процентов и дивидендов собственникам (за исключением случаев выкупа предприятием собственных акций и паев). Это определяет большую безопасность использования собственного капитала с позиций обеспечения платежеспособности и финансовой устойчивости предприятия, что стимулирует его готовность идти на более высокую стоимость привлечения этого капитала.

С учетом этих особенностей рассмотрим механизм оценки и управления стоимостью собственного капитала.

1.Стоимость функционирующего собственного капитала имеет более надежный базис расчета в виде отчетных данных предприятия. В процессе такой оценке учитываются:

- Средняя сумма используемого собственного капитала в отчетном периоде по балансовой стоимости. Этот показатель служит исходной базой корректировки суммы собственного капитала с учетом текущей рыночной его оценки. Расчет этого показателя осуществляется по методу средней хронологической за ряд внутренних отчетных периодов;

- Средняя сумма используемого собственного капитала в текущей рыночной оценке.

- Сумма выплат собственникам капитала (в форме дивидендов и процентов) за счет чистой прибыли предприятия. Эта сумма ипредставляет собой ту цену, которую предприятие платит за используемый капитал собственников. В большинстве случаев эту цену определяют сами собственники, устанавливая размер процентов или дивидендов на вложенный капитал в процессе распределния чистой прибыли.

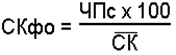

Стоимость функционирующего собственного капитала предприятия в отчетном периоде определяется по формуле 2.3:

(2.3)

где Скфо – стомость функционирующего собственного капитала предприятия в отчетном периоде, %;

ЧПс – сумма чистой прибыли, выплаченная собственникам предприятия в процессе ее распределения за отчетный период;

СК – средняя сумма собственного капитала предприятия в отчетном периоде.

Процесс управления стоимостью этого элемента собственного капитала определяется прежде всего сферой его использования – операционной деятельностью предприятия. Он связан с формированием операционной прибыли предприятия и осуществляемой им политикой распределения прибыли.

Соответственно стоимость функционирующего собственного капитала в плановом периоде определяется по формуле 2.4:

![]()

(2.4)

где СКфп – стоимость функционирующего собственного капитала предприятия в плановом периоде,%;

Скфо – стоимость функционирующего собственного капитала в отчетном периоде,%;

ПВт – планируемый темп роста выплат прибыли собственникам на единицу вложенного капитала, выраженный десятичной дробью.

2. Стоимость нераспределенной прибыли последнего отчетного периода оценивается с учетом определенных прогнозных расчетов. Т.к. нераспределенная прибыль представляет собой ту капитализированную ее часть, которая будет использована в предстоящем периоде, то ценой сформированной нераспределенной прибыли выступают планируемые на ее сумму выплаты собственникам, которым она принадлежит.

Такой подход к оценке нераспределенной прибыли основан на том, что если бы она была выплачена собственникам капитала при ее распределении по результатам отчетного периода, то они, инвестировав ее в любые объекты, получили бы определенную прибыль, которая являлась бы ценой этого инвестированного капитала.

С учетом такого подхода стоимость нераспределенной прибыли приравнивается к стоимости функционирующего собственного капитала предприятия в плановом периоде.

Такой подход позволяет сделать следующий вывод: коль скоро стоимость функционирующего собственного капитала в плановом периоде и стоимость нераспределенной прибыли в этом же периоде равны, при оценке средневзвешенной стоимости капитала в плановом периоде эти элементы капитала могут рассматриваться как единый суммированный элемент, т.е. включаться в оценку с единым суммированным удельным весом.

Процесс управления стоимостью нераспределнной прибыли определяется прежде всего сферой ее использования – инвестиционной деятельностью. Поэтому цели управления этой частью капитала подчинены целям инвестиционной политики предприятия и соответственно норма инвестиционной прибыли (внутренняя ставка доходности) всегда должна соотноститься с уровнем стоимости нераспределенной прибыли.

3. Стоимость дополнительно привлекаемого акционерного (паевого) капитала рассчитывается в процессе оценки дифференцированно по привелигированным акциям и по простым акциям (или дополнительно привлекаемым паям).

Стоимость привлечения дополнительного капитала за счет эмиссии привелигированных акций определяется с учетом фиксированного размера дивидендов, который по ним заранее определен. Это эначительно упрощает процесс определения стоимости данного элемента капитала, т.к. обслуживание обязательств по привелигированным акциям во многом совпадает с обслуживанием обязательств по заемному капиталу. Однако существенным различием в характере этого обслуживания с позиций оценки стоимости является то, что выплаты по обслуживанию заемного капитала относятся на издержки (себестоимость) и поэтому исключены из состава налогооблагаемой прибыли, а дивидендные выплаты по привелигированным акциям осуществляются за счет чистой прибыли предприятия, т.е. не имеют «налогового щита». Кроме выплаты дивидендов, к расходам предприятия относятся также эмиссионные затраты по выпуску акций (так называемые «издержки размещения»), которые составляют ощутимую величину.

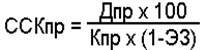

С учетос этих особенностей стоимость дополнительно привлекаемого капитала за счет эмиссии привилегированных акций рассчитывается по формуле 2.5:

(2.5)

где ССКпр – стоимость собственного капитала, привлекаемого за счет эмиссии привелигированных акций, %;

Дпр – сумма дивидендов, предусмотренных к выплате в соответствии с контрактными обязательствами эмитента;

ЭЗ – затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии.

Стоимость привлечения дополнительного каптала за счет эмиссии простых акций (или дополнительно привлекаемых паев) требует учета таких показателей:

a) Суммы дополнительной эмисии простых акций (или суммы дополнительно привлекаемых акций);

Б) суммы дивидендов, выплаченных в отчетном периоде на одну акцию (или суммы прибыли выплаченной собственникам на единицу капитала):

В) планируемого темпа роста выплат прибыли собственникам капитала в форме дивидендов или процентов;

Г) планируемых затрат по эмиссии акций (или привлечению дополнительного паевого капитала).

В процессе привлечения этого вида собственного капитала следует иметь в виду, что по стоимости он является наиболее дорогим, т.к. расходы по его обслуживанию не уменьшают базу налогообложения прибыли, а премия за риск – наиболее высокая, т.к. этот капитал при банкротстве предприятия защищен в наименьшей степени.

Расчет стоимости дополнительного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), осуществляется по формуле 2.6:

(2.6)

где ССКпа – стоимость собственного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), %;

Ка – количество дополнительно эмитируемых акций;

Дпа – сумма дивидендов, выплаченных на одну простую акцию в отчетном периоде (или выплат на единицу паев), %;

ПВт – планируемый темп выплат дивидендов (процентов по паям), выраженный десятичной дробью;

Кпа – сумма собственного капитала, привлеченного за счет эмиссии простых акций (дополнительных паев);

ЭЗ – затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии акций (дополнительных паев).

Процесс управления стоимостью привлечения собственного капитала за счет внешних источников характеризуется высоким уровнем сложности и требует соответственно высокой квалификации исполнителей. Это управление осуществляется путем разработки и реализации эмиссионной политики предприятия.

2.5. Эмиссионная политика

Привлечение собственного капитала из внешних источников путем дополнительной эмиссии акций является сложным и дорогостоящим процессом. Поэтому к данному источнику формирования собственных финансовых ресурсов следует прибегать лишь в крайне ограниченных случаях.

С позиции финансового менеджмента основной целью эмиссионной политики является привлечение на фондовом рынке необходимого объема собственных финансовых средств в минимально возможные сроки. С учетом сформулированной цели эмиссионная политика предприятия представляет собой часть общей политики формирования собственных финансовых ресурсов, заключающейся в обеспечении привлечения необходимого их объема за счет выпуска и размещения на фондовом рынке собственных акций.

Разработка эффективной эмиссионной политики предприятия охватывает следующие этапы:

1. Исследование возможностей эффективного размещения предполагаемой эмиссии акций. Решение о предполагаемой первичной (при преобразовании предприятия в акционерное общество) или дополнительной (если предприятие уже создано в форме акционерного общества и нуждается в дополнительном притоке собственного капитала) эмиссии акций можно принять лишь на основе всестороннего предварительного анализа конъюктуры фондового рынка и оценки инвестиционной привлекательности своих акций.

Анализ конъюнктуры фондового рынка (биржевого и внебиржевого) включает характеристику состояния спроса и предложения акций, динамику уровня цен их котировки, объемов продаж акций новых эмиссий и ряда других показателей. Результатом проведения такого анализа является определение уровня чувствительности реагирования фондового рынка на появление новой эмиссии и оценка его потенциала поглощения эмитируемых объемов акций.

В процессе оценки определяется возможная степень инвестиционной предпочтительности акций своей компании в сравнении с обращающимися акциями других компаний.

2. Определение целей эмиссии. В связи с высокой стоимостью привлечения собственного капитала из внешних источников цели эмиссии должны быть достаточно весомыми с позиций стратегического развития предприятия и возможностей существенного повышения его рыночной стоимости в предстоящем периоде. Основными из таких целей, которыми предприятие руководствуется, прибегая к этому источнику формирования собственного капитала, явлются:

- Реальное инвестирование, связанное с отраслевой (подотраслевой) и региональной диверсификацией производственной деятельности (создание сети новых филиалов, дочерних фирм, новых производств с большим объемом выпуска продукции и т.д.);

- Необходимость существенного улучшения структуры используемого капитала (повышение доли собственного капитала с целью роста уровня финансовой устойчивости; обеспечение более высокого уровня собственной кредитоспособности и снижение за счет этого стоимости привлечения заемного капитала; повышение эффекти финансового левериджа и т.д.);

- Намечаемое поглощение других предприятий с целью получения эффекта синергизма (участие в приватизации сторонних государственных предприятий также может рассматриваться как вариант их поглощения, если при этом обеспечивается приобретение контрольного пакета акций или преимущественная доля в уставном фонде);

3. Определение объема эмиссии. При определении объема эмиссии необходимо исходит из ранее рассчитанной потребности в привлечении собственных финансовых ресурсов за счет внешних источников.

4. Определение номинала, видов и количества эмитируемых акций. Номинал акций определяется с учетос основных категорий предстоящих их покупателей (наибольшие номиналы акций ориентированы ни их приобретение корпоративными инвесторами, а наименьшие – на приобретение населением). В процессе определения видов акций (простых и привилегированных) устанавливается целесобразность выпуска привилегированных акций; если такой выпуск признан целесобразным, то устанавливается соотношение простых и привилегированных акций (при этом следует иметь в виду, что в соответствии с действующим законодательством доля привилегированных акций не может превышать 25% общего объема эмиссии). Количество эмитируемых акций определяется исходя из объема эмиссии и номинала одной акции (в процессе одной эмиссии может быть установлен лишь один вариант номинала акций).

5. Оценка стоимости привлекаемого акционерного капитала. В соответствии с принципами такой оценки она осуществляется по двум параметрам: предполагаемому уровню дивидендов (он определяется исходя из избранного типа дивидендной политики) и затрат по выпуску акций и размещению эмиссий (приведенных к среднегодовому размеру). Расчетная стоимость привлекаемого капитала сопоставляется с фактической средневзвешенной стоимостью капитала и средним уровнем ставки процента по кредитам. Лишь после этого принимается окончательное решение об осуществлении эмиссии акций.

6. Определение эффективных форм андеррайтинга. Для того чтобы быстро и эффективно провести открытое размещение эмитируемого объема акций, необходимо определить состав андеррайтеров, согласовать с ними цены начальной котировки акций и размер комиссионного вознаграждения, обеспечить регулирование объемов продаж акций в соответствии с потребностями в потоке поступления финансовых средств, обеспечивающих поддержание ликвидности уже размещенных акций на первоначальном этапе их обращения.

Самым распространенным способом привлечения инвестиций акционерным обществом является дополнительная эмиссия акций.

Законодательной базой дополнительной эмиссии ценных бумаг служат Федеральные законы Российской Федерации «Об акционерных обществах» и «О рынке ценных бумаг», Указ Президента РФ «О передаче субъектам Российской Федерации находящихся в федеральной собственности акций акционерных обществ, образованных в процессе приватизации», Постановление Федеральной Комиссии по Ценным Бумагам РФ «Об утверждении стандартов эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии».

Преимущества дополнительной эмиссии следующие:

- Отсутствие необходимомти при второй и прочих эмиссиях вносить изменения в устав акционерного общества; достаточно один раз определить количество дополнительных акций, которые объявляются при учреждении общества;

- Возможность моделирования изменений уставного капитала акционерного общества при его учреждении;

- Представление полной свободы акционерному обществу в определении перспектив финансового развития;

- Расширение возможностей акционерного общества в реальном управлении и формировании акционерного капитала;

- Ускорение роста уставного капитала.

К недостаткам дополнительной эмиссии можно отнести:

- Практически полную свободу и бесконтрольность совета директоров в изменении состава собственников в том случае, если вопросы проведения дополнительной эмиссии отнесены к его компетенции;

- Субъективный подход при определении числа дополнительных акций, фиксируемых в уставе;

- Отсутствие методик, рекомендаций по оптимизации соотношения числа дополнительных и размещенных акций с учетом конкретного профиля, отраслевой принадлежности акционерного общества.

То, что пока многие предприятия попросту пренебрегают дополнительной эмиссией, свидетельствует об отсутствие у многих акционеров четкого представления о механизме ее осуществления. Дополнительная эмиссия является одним из способов привлечения дополнительных финансовых ресурсов акционерными обществами, весьма привлекательным методом финансирования, что обусловлено свободой выбора срока дополнительной эмиссии, ее объема, заинтересованностью инвесторов в реальном доступе к управлению капиталом.