Реферат: Пути снижения себестоимости продукции предприятия

Реферат: Пути снижения себестоимости продукции предприятия

По признаку зависимости от изменения объема производства затраты подразделяются на переменные и условно-постоянные. К переменным (пропорциональным) относятся затраты, размер которых изменяется пропорционально изменению объема производства. Эти затраты включают: расходы на основные материалы, режущий инструмент, основную заработную плату, топливо и энергию для технологических целей и др. Условно-постоянными (непропорциональными) являются расходы, размер которых не зависит от изменения объема производства. К ним относятся: заработная плата административно-управленческого персонала, расходы на отопление, освещение, амортизация и т.п.

Себестоимость продукции характеризуется показателями, выражающими: а) общий объем затрат на всю произведенную продукцию и выполненные работы предприятия за плановый (отчетный) период - себестоимость товарной продукции, сравнимой товарной продукции, реализованной продукции; б) затраты на единицу объема выполненных работ - себестоимость единицы отдельных видов товарной продукции, полуфабрикатов и производственных услуг (продукции вспомогательных цехов), затраты на 1 руб. товарной продукции, затраты на 1 руб. нормативной чистой продукции.

Себестоимость продукции является качественным показателем, характеризующим производственно-хозяйственную деятельность производственного объединения, предприятия. Себестоимость продукции - это затраты предприятия в денежном выражении на ее производство и сбыт. В себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия: степень технологического оснащения производства и освоения технологических процессов; уровень организации производства и труда, степень использования производственных мощностей; экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность.

В зависимости от объема включаемых затрат различают цеховую, производственную и полную себестоимость. В цеховую себестоимость входят затраты отдельных цехов на изготовление продукции. Она является исходной базой для определения промежуточных внутризаводских планово-расчетных цен при организации внутризаводского хозяйственного расчета. Производственная себестоимость охватывает затраты предприятия на производство продукции. Помимо цеховой себестоимости в нее входят общезаводские расходы. Полная себестоимость продукции включает все затраты, связанные с ее производством и реализацией. Она отличается от производственной себестоимости на величину внепроизводственных расходов и исчисляется только по товарной продукции.

Снижение себестоимости планируется по двум показателям: по сравнимой товарной продукции; по затратам на 1 руб. товарной продукции, если в общем объеме выпуска удельный вес сравнимой с предыдущим годом продукции невелик. К сравнимой товарной продукции относят все ее виды, производимые на данном предприятии в предыдущем периоде в массовом или серийном порядке.

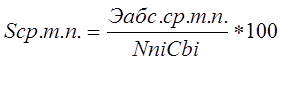

Планируемый размер снижения себестоимости определяется на основе следующих расчетов.

По показателю сравнимой товарной продукции. Сначала определяется абсолютный размер экономии по формуле:

![]()

Определив размер абсолютной экономии в планируемом периоде, рассчитывают искомый процент снижения себестоимости в плановом периоде (Sср.т.п):

где Эабс.ср.т.п. - абсолютная экономия от снижения себестоимости сравнимой товарной продукции, тыс. руб.; NniCbi - плановый выпуск сравнимой товарной продукции по себестоимости отчетного периода; NniCni - то же, по себестоимости планового периода; n - число видов сравнимой товарной продукции.

По показателю затрат на 1 руб. товарной продукции. Абсолютная экономия от снижения себестоимости товарной продукции в планируемом периоде рассчитывается по формуле:

Исходя из тех же данных определяют процент снижения затрат на 1 руб. товарной продукции в планируемом периоде в сравнении с отчетным периодом (S’тп):

![]()

где Зтпб - затраты на 1 руб. товарной продукции в отчетном периоде, коп.; Зтпп- то же, в плановом периоде; ТП - стоимость товарной продукции в плановом периоде, тыс. руб.

Следует иметь в виду, что на уровень затрат оказывает влияние целый ряд факторов, в том числе изменение норм расхода и цен на материалы, рост производительности труда, изменение объема производства и др. В связи с этим при расчете необходимо определить влияние каждого из них в общем эффекте .

1.6. Издержки производства и основные направления их снижения

1.6.1.Сущность и классификация издержек.

Главный мотив деятельности любой фирмы в рыночных условиях - максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую продукцию. Поскольку издержки это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу.

Современная экономическая теория исходит из редкости используемых ресурсов и возможности их альтернативного использования. Под альтернативным использованием понимается, например, возможность производства из дерева строительных материалов, мебели, бумаги, ряда химических продуктов. Поэтому когда фирма решает производить какой-то определенный товар, например мебель из дерева, то она тем самым отказывается от производства из дерева блоков для дачных домиков. Отсюда делается вывод, что экономические, или вмененные, издержки определенного ресурса, используемого в данном производстве равны его стоимости (ценности) при наиболее оптимальном способе его использования для производства товаров. Таким образом экономические издержки - это плата поставщику, осуществляемая фирмой, или доходы поставщика ресурсов, обеспечиваемые фирмой, а также внутренние издержки на то, чтобы ресурсы были применены именно данной фирмой и для определенного варианта производства.

Классификация издержек. Прежде всего выделяются внешние и внутренние издержки. Внешние - фирма оплачивает работников, топливо, комплектующие изделия, т.е. все то, что она не производит сама для создания данного изделия. Внутренние - владелец данной фирмы получает так называемую нормальную прибыль. В противном случае он не будет заниматься этим делом. Получаемая им прибыль (нормальная) составляет элемент издержек. Принято выделять еще чистую (экономическую) прибыль, которая равна общей выручке за вычетом внешних и внутренних издержек, включая и нормальную прибыль. Бухгалтерская прибыль равна общей выручке минус внешние издержки.

Практика свидетельствует, что величина издержек зависит от объема выпускаемой продукции. В связи с этим существует деление издержек на зависимые и не зависимые от величины производства. Постоянные издержки не зависят от объема производства продукции. Они определяются тем, что стоимость оборудования фирмы должна быть оплачена даже в случае остановки предприятия. К постоянным издержкам относятся плата по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и сооружений, страховые взносы, часть которых обязательна, а также заработная плата высшему управленческому персоналу и специалистам фирмы, оплата охраны и т.п. Переменные издержки непосредственно зависят от количества производимой продукции. Они состоят из затрат на сырье, материалы, энергию, заработная плата работникам, транспорт. Сумма постоянных и переменных издержек составляет валовые издержки. Для управления производством важно знать величину издержек в расчете на единицу продукции. В связи с этим рассчитываются средние издержки как частное от деления величины издержек на количество единиц продукции, произведенной фирмой. Таким же образом рассчитываются средние постоянные и переменные издержки. Так как целью функционирования фирмы является максимизация прибыли, то предметом расчетов выступает объем производства, что, в свою очередь, вызывает необходимость использования категории предельных издержек. Предельные издержки - это издержки на производство каждой дополнительной единицы продукции относительно фактического или расчетного объема производства.

1.6.2. Основные направления снижения издержек производства.

Систематическое снижение издержек - основное средство повышения прибыльности функционирования фирмы. В условиях рыночной экономики, когда финансовая поддержка убыточных предприятий является не правилом, а исключением, как это было при административно-командной системе, исследование проблем уменьшения издержек производства, разработка рекомендаций в этой области - один из краеугольных камней всей экономической теории.

Можно выделить следующие основные направления снижения издержек производства во всех сферах национальной экономики:

-использование достижений НТП;

-совершенствование организации производства и труда;

-государственное регулирование экономических процессов.

Прежде чем рассматривать основные направления экономии издержек, необходимо сделать одно существенное замечание. Дело в том что сама деятельность предприятия по обеспечению экономии затрат в подавляющем большинстве случаев требует затрат труда, капитала и финансов. Затраты по экономии издержек тогда эффективны, когда рост полезного эффекта (в самых разнообразных формах) превысит затраты на обеспечение экономии. Естественно, что возможен и пограничный вариант, когда уменьшение издержек на производство изделия не изменяет его полезных свойств, но позволяет снизить цену в конкурентной борьбе. В современных условиях типичным является не сохранение потребительских качеств, а экономия на издержках в расчете на единицу полезного эффекта или других важных для потребителя характеристик. На практике это часто принимает такие формы, как, например, снижение стоимости единицы производственной мощности оборудования.

Реализация достижений НТП заключается, с одной стороны, в более полном использовании производственных мощностей, сырья и материалов, в том числе и топливно-энергетических ресурсов, а с другой - в создании новых эффективных машин, оборудования, новых технологических процессов. Наиболее характерная черта НТП второй половины XX столетия - переход к принципиально новому технологическому способу производства. Его преимущество не только в более высокой экономической эффективности, но и в возможности производить качественно новые материальные блага, услуги, которые существенно изменяют весь уклад жизни, приоритеты жизненных ценностей.

Что касается совершенствования организации производства и труда, то этот процесс, наряду с экономией на издержках за счет сокращения потерь, практически во всех случаях обеспечивает повышение производительности труда, т.е. экономию затрат живого труда. На нынешнем этапе экономического развития экономия живого труда в сравнении с экономией общественного труда дает более весомые результаты, о чем свидетельствуют исследования экономического роста на основе использования производственной функции.

2. анализ деятельности комбината ОАО "Майкопхлебопродукт"

2.1. Общая характеристика предприятия.

2.1.1.История развития.

Майкопский хлебозавод N2 был построен в 1979 году. В его состав входили кондитерский и хлебный цеха. В 1993 году к хлебозаводу присоединилось соседнее хлебоприемное предприятие, и образовался "Майкопхлебопродукт". В 1995 году комбинат приобрёл статус ОАО «Майкопхлебопродукт» .

1996 г. для открытого акционерного общества «Майкопхлебопродукт» стал годом проведения крупных по техническому перевооружению и организационному развитию.

В 1996 году Общество провело успешное размещение акций новой эмиссии, в результате чего получило значительные средств, которые были направлены на финансирование мероприятий по техническому перевооружению.

Главенствующее право приобретения акций принадлежало работникам комбината (мужчины, проработавшие на предприятии до 10 лет, женщины до 7 лет, а также пенсионеры), которыми было приобретено 51 % всех акций . 20% акций осталось в руках государства, около 24 % - куплено сельхозпроизводителями, 5 % - ФАРП (фонд акций работников предприятия).

В настоящий момент в состав комбината входят следующие производственные цеха: мельница, хлебный и кондитерский цеха, а также линия по производству макаронных изделий и гречневый цех.

На комбинате хранится зерновой фонд Республики Адыгея и составляет 15 тыс. тонн.

Уставный капитал ОАО Комбината "Майкопхлебопродукт" составляет 126410 тыс. рублей. Высшим органом управления общества является Совет директоров. Генеральный Директор осуществляет оперативное руководство деятельностью общества и наделяется в соответствии с законодательством Российской Федерации всеми необходимыми полномочиями для выполнения этой задачи. Общество располагает акциями в количестве 126410 штук наличной стоимостью 1000 рублей, которые распределяются следующим образом: 51% - у работников предприятия, 20% - у администрации города, 29% - у заинтересованных предприятий.

2.1.2. Структура управления предприятия

Структура управления предприятия имеет следующий вид:

2.1.3. Краткая характеристика технологии.

Технологический процесс приготовления хлебных изделий состоит из следующих стадий:

1. Подготовка сырья

2. Замес теста.

3. Брожение теста.

4. Выпечка хлеба.

5. Охлаждение и хранение хлеба.

На комбинате "Майкопхлебопродукт" вырабатывается более 20 наименований хлебобулочных изделий и более 40 лучших кондитерских изделий.

В качестве примера рассмотрим схему приготовления торта "Майкоп". Производится по технологическим инструкциям ТИ - 10 - 78 - 9134 - 039 - 094.

1. Подготовка сырья.

Сырье к пуску в производство подготавливают согласно сборнику "Технологические инструкции по производству лучших кондитерских изделий" г. Москва 1992 г. и "Инструкции по предотвращению попадания посторонних предметов в продукцию на кондитерских предприятиях МПП РФ.

2. Приготовление полуфабрикатов.

Полуфабрикаты готовятся по утвержденным рецептурам: заварной полуфабрикат - по рецептуре N22 , суфле - N105 , крем сливочный - N46. Тесто для полуфабриката готовят в две стадии в заварочной машине: сначала заваривают муку в кипящем масле (маргарине) с солью, после охлаждения массы до 70 - 75 град. перемешивают ее с меланжем. Влажность теста - 52 - 54 град., температура 35 - 38 град. Тесто сразу отсаживается на листке в виде сеточек с помощью отсадочного листка и выпекается в печи ПХЭ - 3 в течение 7 - 8 минут при температуре 260 - 280 град.

3. Приготовление торта.

Сеточки заварного полуфабриката укладываются в металлические формы и заливаются теплым, не ниже 40 - 50 град. суфле. После охлаждения и окончательной выстойки в транспортировочных вагонетках в течение 1,5 - 2 ч. освобождаются из форм. Поверхность отделывается какао порошком по трафарету; сливочным кремом и орехом, жареным, дробленным.

Мукомольное производство.

Технологические и транспортные операции при производстве муки, обслуживаются основными рабочими.

![]()

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |