Реферат: Местные налоги и сборы в РФ

Реферат: Местные налоги и сборы в РФ

Под закрепленными доходами понимаются доходы, которые полностью или в твердо фиксированной доле на постоянной или долговременной основе в установленном порядке поступают в бюджет города.

Для городских бюджетов имели статус закрепленных доходных источников такие федеральные налоги, как – гербовый сбор, государственная пошлина, налог с наследуемого и даруемого имущества. Все суммы поступлений от этих налогов зачислялись в местный бюджет. Доход от регионального налога на имущество юридических лиц зачисляется в бюджет города в твердо фиксированной доле. Поступления от всех местных налогов аккумулируются в местных бюджетах по месту нахождения (регистрации) плательщика.

Регулирующие доходы используются в целях сбалансирования доходов и расходов, и поступают в бюджет города в виде процентных отчислений от налогов или других платежей по нормативам, утвержденным в установленном порядке на очередной финансовый период. Регулирующими доходными источниками являются группа федеральных налогов - НДС, акцизы, налог на прибыль предприятий и организаций, подоходный налог с физических лиц, единый налог на вмененный доход.

Отчисления по регулирующим налогам зачисляются непосредственно в региональные бюджеты, а ставки отчислений определяются при утверждении федерального бюджета. Представительные органы власти субъектов РФ при утверждении своего бюджета определяют порядок распределения регулирующих доходов в региональный и городской бюджеты.

Уровень децентрализации бюджетной системы России существенно превысил аналогичный показатель ряда федеральных государств с развитой рыночной экономикой.

На бюджеты субъектов Федерации и местные бюджеты приходится примерно на 12% больше финансовых ресурсов страны, чем в США, являющих собой образец классического федерализма.

Уровень децентрализации ресурсов в бюджетной системе России выше, чем в Японии, примерно в 1,58 раза; чем в США – в 1,9; чем в Канаде и германии – в 2,47; чем во Франции и Италии – в 2,9 – 3,0 раза.

Расходная часть бюджета подразделяется на бюджет текущих расходов и бюджет развития.

К бюджету расходов относятся затраты на текущее содержание и капитальный ремонт жилищно – коммунального хозяйства, объектов охраны окружающей среды, образовательных учреждений здравоохранения и социального обеспечения, культуры, средств массовой информации, местных органов власти и самоуправления.

К расходам бюджета развития относятся ассигнования на инвестиционную деятельность, связанную с капитальными вложениями в социально - экономические программы, средства на мероприятия охраны окружающей среды.

Важным условием эффективности бюджетно – финансовой политики является сбалансированность бюджета, то есть равенство доходной и расходной частей. Превышение расходов над доходами составляет дефицит бюджета. При его наличии первоначальному финансированию подлежат затраты, включаемые в бюджет текущих расходов.

Основной проблемой формирования бюджета Федерации являются постоянные неплатежи.

Впервые за последние годы недоимки по налогам в федеральный бюджет не только не возросла, но даже уменьшилась. Однако это заслуга не налоговых органов, а налогоплательщиков, согласившихся реструктурировать задолженность и начать выплачивать налоги.

В прошлом году удалось переломить ситуацию, связанную с ростом задолженности в федеральный бюджет. Цифры говорят сами за себя: задолженность по налоговым платежам в федеральный бюджет на 1 января 2001г. составила 218,5 млрд. р., на 1 января 2000г. – 225,7 млрд. р., на 1 января 1999г. – 148 млрд. р.. При этом произошло замедление роста задолженности в консолидированный бюджет. Если на начало 1999г. эта задолженность оценивалась в 231,3 млрд. р., на начало 2000г. – в 335,7 млрд. р., то на 1 января 2001г. задолженность в консолидированный бюджет составила 355 млрд. р..

Эксперты Бюро экономического анализа отмечают несколько причин, вызвавших столь позитивные изменения:

продолжающийся рост производства (у предприятий появилась прибыль и возможность погашения долгов) и, как следствие, стабильность в уплате текущих платежей, а также реструктуризация старых долгов;

отставание роста издержек производства (например, расходов на оплату труда) от роста доходов предприятий и появление у предприятий дополнительных доходов;

возрастание активности налоговиков.

Однако в МНС России считают, что сокращение недоимки по долгам в федеральный бюджет произошло благодаря реструктуризации задолженности, которая позволила сократить долги по налогам на 42,6 млрд. р., а по штрафам и пени – на 41 млрд. р. К сожалению, уменьшить рост задолженности в региональные и местные бюджеты не удалось.

Основой доходной части городских бюджетов в настоящее время являются отчисления от федеральных налогов.

По состоянию на 1 января 2001г. в Инспекции МНС РФ по Промышленному району г. Ставрополя состоит 3988 предприятий и организаций, что на 112 больше по сравнению с количеством предприятий, состоящих на учете на 1 января 2000г. и на 482 больше по сравнению с количеством предприятий, состоящих на учете в инспекции на 1 января 1999г.

Основные показатели работы инспекции за период с 1998г. по 2000г. приведены в таблице 2.2.

Таблица 2.2. Основные показатели работы инспекции, тыс. руб.

| № п/п |

Направление работы |

За 1998г. | За 1999г. | За 2000г. |

| 1. | Поступило в бюджетную систему, в том числе | 516876 | 523687 | 699708 |

| 1.1. | В федеральный бюджет, | 172607 | 212482 | 330590 |

| 1.2. | В территориальный бюджет, | 344269 | 311205 | 369118 |

| 1.2.1 | Из них в городской бюджет | 306602 | 277753 | 240787 |

| 2. | Недоимка по платежам в бюджет, всего, в том числе | 62753 | 99716 | 109796 |

| 2.1. | В федеральный бюджет | 36770 | 61325 | 59087 |

| 2.2. | В территориальный бюджет | 25983 | 38391 | 50709 |

| 3. | Дополнительно начислено в бюджет по выездным проверкам, всего в том числе | 47069 | 44120 | 16608 |

| 3.1. |

Налог на прибыль |

36129 | 31130 | 14244 |

| 3.2. |

НДС |

10522 | 11311 | 11216 |

| 3.3 | Налог на имущество | 113 | 1679 | 758 |

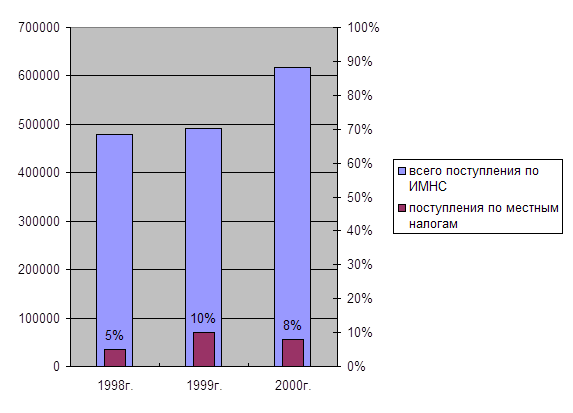

Инспекция МНС России по Промышленному району г. Ставрополя мобилизовала налогов и других платежей в бюджеты всех уровней в 19998г. 479 млн. руб., в 1999г. 491 млн. руб., в 2000г. 618 млн. руб. Анализ налоговых поступлений Инспекции МНС представлен в таблице 2.3.

Таблица 2.3. Анализ налоговых поступлений Инспекции МНС.

| Статьи доходов | Год | Отклонение «+» ; «-» | |||||

| 2000 к 98 | 2000 к 99 | ||||||

| 1998 | 1999 | 2000 | сумма | % | сумма | % | |

| Всего | 479577 | 490813 | 617918 | 138341 | 128,8 | 127105 | 126 |

| Налог на прибыль | 316497 | 193401 | 95618 | -220879 | -30,2 | -97783 | -49 |

| Подоходный налог с физических лиц | 39700 | 61314 | 120156 | 27644 | 302,6 | 58842 | 196 |

| НДС | 98393 | 97181 | 195383 | 96990 | 198,6 | 98202 | 201 |

| Единый налог на вмененный доход | 3782 | 29196 | 42974 | 39192 | 1136 | 13778 | 147 |

| Налог на имущество | 16624 | 13452 | 32898 | 16274 | 198 | 19446 | 245 |

| Земельный налог | 9487 | 2694 | 5340 | -4147 | -56,3 | 2646 | 198 |

| Местные налоги | 25051 | 46854 | 51656 | 26605 | 206 | 4802 | 110 |

| Целевые сборы | 768 | 679 | 807 | 39 | 105 | 128 | 119 |

| Налог на рекламу | 53 | 152 | 384 | 331 | 724 | 232 | 253 |

| Налог на содержание жилищного фонда | 19120 | 45404 | 50376 | 31256 | 263 | 4972 | 111 |

Основную долю налоговых поступлений составили налог на добавленную стоимость, налог на прибыль, подоходный налог с физических лиц, единый налог на вмененный доход. Поступления по налогу на добавленную стоимость в 2000г. по сравнению с предшествующими годами возросли на 97 млн. руб., подоходного налога на 27 млн. руб.

Поступления налога на прибыль предприятий и организаций сократились на 221 млн. руб. одним из факторов является понижение ставки налога с 35% до 30%.

В 2000г. поступления местных налогов в общем объеме поступлений региона составили 8%. По сравнению с предшествующим годом (99г.) они уменьшились на 2%. Данные о доле налоговых поступлений в консолидированном бюджете региона представлены в таблице 2.4. и на рисунке 1.

Таблица 2.4. Доля налоговых поступлений в консолидированном бюджете региона.

| Статьи доходов | 1998 | 1999 | 2000 |

| Налог на прибыль | 66% | 39% | 15% |

| Подоходный налог | 8% | 12% | 19% |

| Единый налог | 0,8% | 6% | 7% |

| НДС | 20,5% | 20% | 32% |

| Местные налоги | 5% | 10% | 8% |

Рисунок 1. Диаграмма налоговых

платежей.

Основу местных налоговых доходов составляли налоги: на содержание жилищного фонда и целевые сборы.

Поступления по налогу на содержание жилищного фонда по сравнению с предшествующими годами увеличились на 31 млн. руб. (с 1998г. по 2000г.). Это связано с увеличением числа плательщиков, изменением налогооблагаемой базы, а также с ведением активной работы по борьбе с задолженностями.

Основной проблемой формирования бюджетов регионов является их низкая собираемость. Формирование бюджетов на прямую зависит от того сколько и как вовремя собираются налоги и сборы. Проблем собираемости много; но самая актуальная – элементарные не платежи, т.е. задолженность (недоимка) по налоговым платежам в бюджет.

Основными причинами неплатежей бюджету являются:

Спад производства – такие крупнейшие налогоплательщики, как АООТ «Авто – прицеп - КАМАЗ», АООТ «Сигнал», ОАО «Анилин», ОАО «Аналог» практически не работают.

Рост убыточных предприятий – на 1.01.2000г. в районе около 1000 таких предприятий.

Сокрытие доходов – расчеты через третьих лиц.

Продолжается рост бартерных операций и взаимозачетов между предприятиями, тем более что не совершенное законодательство позволяет это сделать на вполне законных основаниях.

Отсутствие денежных средств на счетах предприятий. Неплатежеспособность организаций обусловлена не поступлением денежных средств на расчетные счета за выполненные работы или поставленную продукцию и, как следствие, рост дебиторской задолженности.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10