Реферат: Функционально-стоимостной анализ и управление затратами

Реферат: Функционально-стоимостной анализ и управление затратами

Sз = (Тт Зср Iз Кд) / 60

Зср =1 200 000 / 166,2 = 7 143

Sоб = (Тт См (1+0,3ÖGд)) / 60

См = 0,5 (Зср Iз) = 0,5 (7143 * 1) = 3572

Sд= Sм + Sз + Sоб

Анализ технологической себестоимости деталей выявил, что наиболее дорогими в производстве деталями являются втулка соединительная, фланец нажимной и фланец. Производство обоймы и кольца упорного требует значительно меньше ресурсов. Наиболее весомой статьей затрат в себестоимости деталей являются затраты на материалы.

2. АНАЛИЗ ФУНКЦИЙ И ЗАТРАТ.

2.1. Формулирование и классификация функций.

Главной общеобъектной функцией этого изделия является передача вращательного момента от одного вала другому.

Основные функции:

F1 – размещать валы;

F2 - зажимать валы в муфте;

Вспомогательные функции:

F3 – принимать усилие сжатия;

F4 – передавать усилие сжатия;

F5 – усиливать сжатие.

2.2. Построение и анализ функционально-структурной схемы изделия.

Представим, сформулированные выше функции в виде фукционально-структурной схемы узла.

Функционально-структурная схема изделия “муфта”.

|

|||

|

|||

2.3. Определение и анализ затрат на выполнение функций.

Производственные затраты на функции определяются по отдельным функциональным частям на основе рассчитанных выше в разделе 1 подетальных затрат. Затраты на функцию складываются из технологических затрат на изготовление тех деталей, которые эту функцию выполняют. Расчеты выполнены в форме 6.

Форма 6.

Расчет затрат на функции.

| Функция | Номер и наименование деталей - носителей функций | Количество деталей, шт. | Долевой коэффициент | Технол. себестоимость одной детали, руб. | Затраты, отнесенные к функции, руб. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| F1 “Размещать валы” | 1. Втулка соединительная | 1 | 1 | 130 732,5 | 130 732,5 |

|

Итого по функции F1: |

130 732,5 |

||||

| F2 “Зажимать валы в муфте” | 1. Втулка соединительная | 1 | 0,25 | 130 732,5 | 32 683,1 |

| 2. Обойма | 2 | 0,25 | 22 182,3 | 11 091,2 | |

| 3. Фланец нажимной | 2 | 0,25 | 72 607,3 | 36 303,7 | |

| 5. Фланец | 2 | 0,25 | 54 004,6 | 27 002,3 | |

|

Итого по функции F2: |

107 080,3 |

||||

| F3 “Принимать усилие сжатия” | 1. Втулка соединительная | 1 | 0,4 | 130 732,5 | 52 293 |

| 2. Обойма | 2 | 0,5 | 22 182,3 | 22 182,3 | |

| 4. Кольцо упорное | 2 | 0,1 | 3 238,1 | 647,6 | |

|

Итого по функции F3: |

75 122,9 |

||||

|

F4 “Передавать усилие сжатия” |

1. Втулка соединительная | 1 | 0,5 | 130 732,5 | 65 366,3 |

| 2. Обойма | 2 | 0,5 | 22 182,3 | 22 182,3 | |

|

Итого по функции F4: |

87 548,6 |

||||

| F5 “Усиливать сжатие” | 3. Фланец нажимной | 2 | 0,5 | 72 607,3 | 72 607,3 |

| 5. Фланец | 2 | 0,5 | 54 004,6 | 54 004,6 | |

|

Итого по функции F5: |

126 611,9 |

||||

Наибольших затрат требуют такие функции, как “размещение валов” и “усиление сжатия”. Снижение затрат по этим функциям может быть достигнуто за счет исполнения деталей (втулки соединительной, фланца нажимного и фланца) из более дешевого материала (например ковкого чугуна КЧ35-10).

2.4. Определение приоритетных направлений поиска новых решений и прогнозирование экономии от снижения затрат на функции.

Проведенный выше анализ функционально-структурной схемы и затрат на функции создает предпосылки для эффективного поиска новых решений. Приоритетные направления поиска новых решений устанавливаются с помощью пофакторного метода. Анализ проведен в форме 7.

Форма 7.

Расчет снижения затрат на функции пофакторным методом.

| Номер фак- | Контрольный вопрос |

Ответ: 1 (да), 0 (нет) по функциям |

||||

| тора | F1 | F2 | F3 | F4 | F5 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Можно ли применить принципиально другое решение, основанное на ином физическом принципе? | 0 | 0 | 0 | 0 | 0 |

| 2 | Имеются ли функционально ненужные элементы (детали или части деталей) и можно ли их устранить? | 0 | 0 | 0 | 0 | 0 |

| 3 | Имеются ли завышенные размеры в конструкции, слишком большая толщина стенок? | 0 | 1 | 0 | 1 | 0 |

| 4 | Можно ли заменить заготовки деталей на более прогрессивные с меньшими припусками на обработку? | 0 | 0 | 0 | 0 | 0 |

| 5 | Можно ли заменить материал деталей на более дешевый? | 1 | 1 | 1 | 1 | 1 |

| 6 | Можно ли объединить несколько деталей в одну и уменьшить тем самым число деталей? | 0 | 0 | 0 | 0 | 0 |

| 7 | Можно ли изменить конфигурацию некоторых деталей, сделав их более технологичными при обработке и сборке? | 0 | 0 | 0 | 0 | 0 |

| 8 | Можно ли заменить некоторые детали на стандартные? | 0 | 0 | 0 | 0 | 0 |

| 9 | Можно ли некоторые детали сделать однотипными? | 0 | 0 | 0 | 0 | 0 |

| 10 | Можно ли заменить некоторые крепежные детали, пружины, прокладки, подшипники и т.д. на более дешевые? | 0 | 0 | 0 | 0 | 0 |

| Итого число факторов: | 1 | 2 | 1 | 2 | 1 | |

| Ожидаемая экономия по функциям, руб. |

13 733 |

21 416 |

7 512 |

17 510 |

12 661 |

|

В последней строке формы 7 приведены результаты расчета ожидаемой экономии от снижения затрат по функциям с помощью формулы:

ЭFi = 0,1SFi mFi,

где ЭFi - экономия от снижения затрат по функциям Fi, руб.;

SFi - затраты на функцию Fi, руб.;

mFi - число факторов для функции Fi.

Наибольшая экономия достигается по двум функциям: “Зажимать валы в муфте” и “Передавать усилие сжатия”. Экономия по вышеуказанным функциям может быть достигнута за счет применения более дешевого конструкционного материала (ковкого чугуна) вместо стали для изготовления деталей изделия, а также за счет уменьшения внешнего радиуса фланцев.

3. УПРАВЛЕНИЕ ЗАТРАТАМИ.

3.1. Калькуляция себестоимости изделия.

На основе рассчитанных выше производственных затрат в форме 8 составляется калькуляция себестоимости изделия.

Форма 8.

Калькуляция изготовления изделия.

| Статьи затрат | Сумма, руб. | Примечание |

| 1 | 2 | 3 |

| Основные материалы | 404 831 | Итог графы 4 формы 5 |

| Покупные комплектующие изделия (крепежные детали, пружины, подшипники и т.д.) | 43 480 | 10% от итога в графе 7 формы 5 |

| Заработная плата основных рабочих, занятых на операциях механической обработки деталей | 16 723 | Итог графы 5 формы 5 |

| Заработная плата основных рабочих, занятых на операциях сборки изделия | 5 017 | 30% от заработной платы основных рабочих на механической обработке |

| Отчисления на социальные страхование, в пенсионный фонд, медстрахование и фонд занятости | 8 261 | 38% от заработной платы, т.е. от суммы двух предыдущих строк |

| Содержание и эксплуатация оборудования | 13 243 | Итог графы 6 формы 5 |

| Цеховые (общепроизводственные) расходы | 13 044 | 60% от заработной платы основных рабочих на операциях механической обработки деталей и сборки изделия |

|

Итого цеховая себестоимость |

504 599 |

|

| Общехозяйственные расходы, включая налоги и проценты, относимые на себестоимость | 17 392 | 80% от заработной платы основных рабочих на операциях механической обработки деталей и сборки изделия |

|

Итого производственная себестоимость |

521 991 |

|

| Коммерческие расходы | 5 220 | 1% от производственной себестоимости |

|

Итого полная себестоимость |

527 211 |

В результате проведения ФСА уменьшится самая весомая статья затрат, а именно затраты на основные материалы, что снизит полную себестоимость изделия.

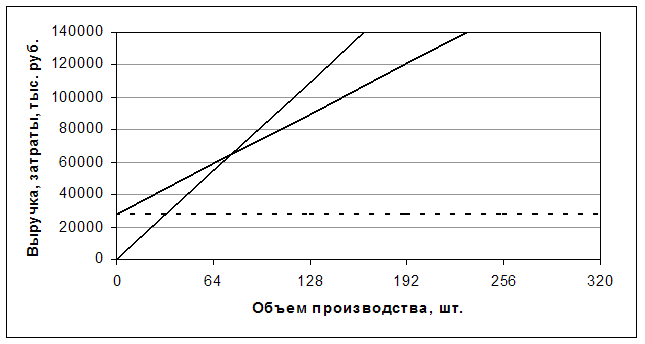

3.2. Определение критического объема производства.

Принимается, что при исходном годовом объеме выпуска (640 шт.) обеспечиваются полная загрузка оборудования и рентабельность производства на уровне 15% от себестоимости. Рассчитаем цену на изделие:

Ц = (1-Нпр) Сп / (1-Ндс) (1-Нпр-Кр),

где Ц - цена изделия (включая НДС), тыс. руб.;

Нпр - ставка налога на прибыль, равна 0,35;

Сп - полная себестоимость изделия при исходном годовом объеме выпуска (продаж), тыс. руб.;

Ндс - ставка налога на добавленную стоимость, равна 0,2;

Кр - коэффициент рентабельности (принят равным 0,15).

Ц = (1 - 0,35) * 527 211 / (1 - 0,2) * (1 - 0,35 - 0,15) = 856 718 тыс. руб.

Затраты, входящие в калькуляцию изделия, подразделяют на переменные и условно-постоянные. Переменные затраты на одно изделие рассчитываются в форме 9.

Форма 9.

Переменные затраты на одно изделие.

| Статьи затрат | Сумма, руб. | Примечание |

| 1 | 2 | 3 |

| Основные материалы | 404 831 | Из формы 8 |

| Покупные комплектующие изделия | 43 480 | Из формы 8 |

| Заработная плата основных рабочих | 21 740 | Суммируется заработная плата основных рабочих на механообработке и сборке (см. форму 8) |

| Отчисления на социальные цели | 8 261 | 38% от предыдущей строки |

| Топливо и энергия на технологические цели и привод оборудования | 3 973 | 30% от затрат на содержание и эксплуатацию оборудования (см. форму 8) |

| Расход инструмента | 1 324 | 10% от затрат на содержание и эксплуатацию оборудования (см. форму 8) |

|

Итого переменные затраты на одно изделие |

483 609 |

Условно-постоянные затраты на год, практически не зависящие от объема выпуска, определяют по формуле:

Sуп = (Cп -V) * Вн,

где Sуп - условно-постоянные затраты в год, тыс. руб.;

Cп - полная себестоимость изделия при исходном годовом объеме выпуска (продаж), тыс. руб.;

V - переменные затраты на одно изделие, тыс. руб.;

Вн - исходный объем выпуска (продаж) изделий в год, шт.

Sуп = (527 211 – 483 609) * 640 = 27 905,28 тыс. руб.

Критический объем выпуска (продаж) Вкр, при котором прибыль от реализации равна нулю, рассчитывается по формуле:

Вкр = Sуп / (Ц - V )

Вкр = 27 905,28 / (856,718 – 483,609) = 75 шт.

|

|

|

|

|

Рассчитывается запас “финансовой прочности” Зфп при исходном объеме выпуска по формуле:

Зфп = ((Ви - Вкр) / Ви ) * 100 %

Зфп = ((640 - 75) / 640) * 100% = 88,3 %.

Запас “финансовой прочности” показывает, на сколько процентов может снизиться выручка (например, вследствие сокращения спроса) без серьезной угрозы для финансового положения предприятия. Производство данной продукции является целесообразным, так как запас “финансовой прочности” достаточно высок.

Рассчитывается производственный леверидж Лпр по формуле:

Лпр = (Ц -V) / (Ц- Сп).

Лпр = (856,718 – 483,609) / (856,718 – 527,211) = 1,13

Производственный леверидж показывает, что при изменении выручки на 1% прибыль изменится на 1,13%.

3.3. Основные экономические показатели.

Основные экономические показатели, характеризующие производство изделия и рассчитанные в этой работе сводят в форму 10.

Форма 10.

Основные экономические показатели.

| Показатель | Величина | Примечание |

| 1 | 2 | 3 |

| 1.Объем выпуска в год, шт. | 640 | Объем выпуска изделия дан в задании. |

| 2. Критический объем выпуска в год, шт. | 75 | Показывает при каком объеме производства предприятие начнет получать прибыль. |

|

3. Полная себестоимость изделия, руб.

|

527 211 | Себестоимость изделия рассчитана в форме 8. |

| 4. Цена изделия (включая НДС), руб. | 856 718 | |

| 5. Ожидаемая экономия от мероприятия по ФСА на одно изделие, руб. | 72 832 | Экономия достигается за счет использования вместо стали ковкого чугуна при изготовлении деталей и уменьшения размера фланцев |

| 6. Масса конструкции изделия, кг. | 46,146 | Масса изделия рассчитана по объему тела деталей. |

| 7. Удельная цена, приходящаяся на 1 кг массы конструкции изделия, руб. | 18 565 | |

| 8. Запас финансовой прочности, % | 88,3 | Производство данной продукции является целесообразным, так как запас “финансовой прочности” достаточно высок. |

| 9. Производственный леверидж | 1,13 | Производственный леверидж показывает, что при изменении выручки на 1% прибыль изменится на 1,13%. |

Список используемой литературы.

1. Моисеева Н.К., Карпунин М.Г. Основы теории и практики функционально-стоимостного анализа. М.: Высшая школа, 1988.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа. М.: Финансы и статистика, 1988.

3. Ковалев А.П. Функционально-стоимостной анализ и управление затратами. М.: МГТУ “Станкин”, 1995.