Реферат: Формирование и распределение доходов предприятия. На примере предприятия ЗАО ТТП Орбита

Реферат: Формирование и распределение доходов предприятия. На примере предприятия ЗАО ТТП Орбита

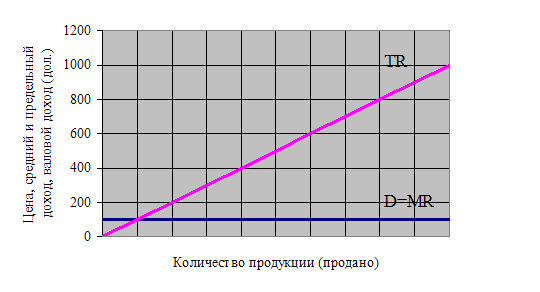

Рис. 2 Спрос, предельный доход и валовой доход фирмы.

При фиксированной рыночной цене перед конкурентным производителем стоят три взаимосвязанных вопроса:

1. Следует ли производить?

2. Если да, то какое количество продукции?

3. Какая прибыль (или убыток) будет получена?

В краткосрочном периоде часть валовых издержек фирмы является переменными издержками, а остальные — постоянными издержками. Последние должны быть оплачены "из кармана", даже когда фирма закрывается. В краткосрочном периоде фирма несет убытки, равные ее постоянным издержкам, когда производство находится на нулевом уровне. Это означает, что, возможно, не существует ни одного уровня производства, при котором фирма получала бы прибыль, но фирма могла бы все-таки производить при условии, что, поступая так, она понесет убыток меньший, чем потеря постоянных издержек, с которой она столкнется при закрытии. Другими словами, правильный ответ на вопрос: "Следует ли производить?" — таков: фирме следует осуществлять производство в краткосрочном периоде, если она может получить либо экономическую прибыль, либо убыток, который меньше, чем ее постоянные издержки.

Предположив, что фирма будет производить, уместно поставить второй вопрос: "Сколько продукта должно быть произведено?" Ответ здесь совершенно очевиден: в краткосрочном периоде фирме следует производить такой объем продукции, при котором она максимизирует прибыли или минимизирует убытки.

Заключение. Выводы, предложения.

Залог выживаемости предприятия – его стабильность на рынке. Чтобы предприятие могло эффективно функционировать и развиваться, ему прежде всего нужна устойчивость денежной выручки, достаточной для расплаты с поставщиками, кредиторами, своими работниками, местными органами власти, государством. После расчетов и выполнения обязательств необходима еще и прибыль, объем которой должен быть, по крайней мере, не ниже запланированного. Но финансовая устойчивость не сводится только к платежеспособности. Для достижения и поддержания финансовой стабильности важны не только абсолютные размеры прибыли, сколько относительно объема капитала и объема его выручки, т.е. показатели рентабельности.

Рост выручки и доходов, содействующий наращиванию рентабельности, росту устойчивости предприятия, уменьшению вероятности его банкротства, рационален лишь до определенных пределов, поскольку, как правило, высокую рентабельность рыночных позиций обеспечивают, действуя с повышенным риском. В этом случае возрастают потенциальные возможности убытков, а в последующем и банкротства.

Результаты предпринимательской деятельности во многом предопределяются выбором состава и структуры, изготавливаемых и реализуемых товаров, оказываемых услуг. Здесь важна не только общая величина затрат, но и зависимость между постоянными и переменными издержками, определяющими скорость оборота капитала. Большое значение имеет для действия менеджера или руководителя учет в полной мере особенностей той стадии жизненного цикла, на которой находится фирма.

Стремясь решить постоянно возникающие конкретные вопросы, получить квалифицированную оценку финансового положения, руководители предприятий все чаще прибегают к данным учета и, как следствие, к данным финансового и управленческого анализа. При этом они, как правило, не довольствуются констатацией величины показателей отчетности, а рассчитывают получить конкретное заключение о достаточности платежных средств, нормальных соотношениях собственного и заемного капитала.

В этих условиях меняется роль бухгалтерии, в чьи функции входит не только обеспечение текущего учета и составление отчетности, но и анализ финансового положения в целях эффективного управления предприятием. Удовлетворить новые запросы администрации имеет возможность только бухгалтер-аналитик, способный разобраться в экономике предприятия, выявить ее больные места на основе финансово-учетных данных, осуществить налоговое планирование. Совершенно очевидно, что финансовое благополучие фирмы прямо пропорционально уровню организации в ней системы управленческого учета.

Для реализации данных задач необходима реальная база. Такой базой и является учетная политика предприятия, разработка и реализация учетной политики связаны с практическим осуществлением бухгалтерского учета на предприятии.

Расчеты как общей, так и сравнительной экономической эффективности затрат не должны ограничиваться обобщающими показателями. Для всестороннего обоснования и анализа экономической эффективности затрат, выявления резервов повышения их эффективности при принятии окончательных решений следует использовать дополнительные показатели, характеризующие отдельные стороны получаемого эффекта: производительность труда, фондоотдачу, удельные капитальные вложения, экономия сырья, материалов, топлива, энергии, снижение издержек производства, социальные результаты.

В условиях рыночной экономики основным критерием оценки хозяйственной деятельности предприятий, фирм служат прибыль и рентабельность по отношению к фондам. Если на уровне народного хозяйства наиболее достоверным обобщающим выражением цели производства является национальный доход, то критерий оптимальности для предприятия никак не может совпадать с подобным критерием для народного хозяйства. Это вытекает из одного из важнейших принципов построения механизма интенсивного хозяйствования на базе рыночной экономики, заключающегося в том, что в планировании необходимо различать экономические системы разного уровня. Предложения о так называемой «системе показателей» нереальны и неэффективны. Действительно, что должно делать предприятие? Следить за выполнением множества отдельных показателей, входящих «систему», или работать раскованно, самостоятельно, инициативно, контролируя и стремясь к достижению обобщающего показателя экономической эффективности производства - прибыли и рентабельности по отношению к фондам? Ответ на этот вопрос только один – прибыль и рентабельность.

Список использованной литературы.

1. «Положение о составе затрат по производству и реализации продукции (работ услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли». Экономическая газета. «Экономика и жизнь», № 33, август 1992 г.

2. Сборник актов и нормативных документов за 1994 г. – М.: Известия, 1994 г.

3. Экономика предприятия. Л. Я. Аврашков, В. В. Адамчук, О. В. Антонова и др.; под ред. Проф. В. Я. Горфинкеля, проф. В. А. Швандара. – 2-е изд., перераб. и доп. – М. Банки и биржи, ЮНИТИ, 1998 г.

4. Финансовый менеджмент: теория и практика. Под ред. Стояновой. – 4-е изд., перераб. и доп. М.: Изд-во «Перспектива», 1999 г.

5. Бланк И.А. Стратегия и тактика управления финансами. – Киев: ИТЕМлтд, АДЕФ-Украина, 1997 г.

6. Крейнина М.А. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. – М.: ДИС, МВ-Центр, 1997 г.

7. Теория и практика антикризисного управления. Под ред. Беляева С.Г. и Кошкина В.И. – М.: Закон и право, ЮНИТИ, 1997 г.

8. Макконнелл К. Р., Брю С. Л. Экономика: принципы, проблема и политика: пер. с англ. Т. 1, 2. – М. Республика, 1996 г.

9. Практикум по финансовому менеджменту: Учебно-деловые ситуации, задачи и решения. Под ред. Стояновой Е. С. – М.: Перспектива, 1998 г.

10. Финансовое управление компанией. Под ред. Е. В. Кузнецовой. – М.: Фонд «Правовая культура», 1997 г.

11. Управление оборотным капиталом. Стоянова А. В., Быкова Е. В. – М.: Перспектива, 1998 г.

12. Практикум по финансовому менеджменту: Учебно-деловые ситуации, задачи и решения. Под ред. Стояновой Е. С. – М.: Перспектива, 1998 г.

13. Управление оборотным капиталом. Стоянова А. В., Быкова Е. В. – М.: Перспектива, 1998 г.

14. Экономика и статистика фирмы. Под. ред. Ильенковой С. Д. – М.: Финансы и статистика, 1996 г.

15. Глушенко В. В. Менеджмент. Системные основы. – М.: НПЦ «Крылья», 1996 г.

16. Мексон М. Х., Альберт М., Хедоури Ф. Основы менеджмента: пер. с англ. – М.: Дело, 1996 г.

17. Отыскание оптимального количества продукции и прибыли (теория игр). – Исследование операций. ВЗФЭИ. М., Экономическое образование, 1992 год.

18. Е. Г. Ойман, Э. В. Попов Реинжиниринг бизнеса: реинжиниринг организаций и информационные технологии. -–М.: Финансы и статистика, 1997 г.

19. Ворст Й., Ревентлоу П. Экономика фирмы. Пер. с датского – М. Высшая школа, 1994 г.

1 Экономическая газета. «Экономика и жизнь», № 33, август 1992 г.

2 «Положение о составе затрат по производству и реализации продукции (работ услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли». Экономическая газета. «Экономика и жизнь», № 33, август 1992 г.

[1] Э. И. Уткин, «Финансовый менеджмент», стр. 2. М.: изд. «Зерцало», 1998 г.

[2] Э. И. Уткин, «Финансовый менеджмент», стр. 12. М.: изд. «Зерцало», 1998 г.

1 Экономика предприятия. Л. Я. Аврашков, В. В. Адамчук, О. В. Антонова и др.; под ред. Проф. В. Я. Горфинкеля, проф. В. А. Швандара. – 2-е изд., перераб. и доп. – М. Банки и биржи, ЮНИТИ, 1998 г.

1 Финансовый менеджмент: теория и практика. Под ред. Стояновой. – 4-е изд., перераб. и доп. М.: Изд-во «Перспектива», 1999 г.

[4] Бланк И.А. Стратегия и тактика управления финансами. – Киев: ИТЕМлтд, АДЕФ-Украина, 1997 г.

[5] Крейнина М.А. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. – М.: ДИС, МВ-Центр, 1997 г.

[6] Теория и практика антикризисного управления. Под ред. Беляева С.Г. и Кошкина В.И. – М.: Закон и право, ЮНИТИ, 1997 г.

[7] Экономика предприятия. Л. Я. Аврашков, В. В. Адамчук, О. В. Антонова и др.; под ред. Проф. В. Я. Горфинкеля, проф. В. А. Швандара. – 2-е изд., перераб. и доп. – М. Банки и биржи, ЮНИТИ, 1998 г.

[8] Макконнелл К. Р., Брю С. Л. Экономика: принципы, проблема и политика: пер. с англ. Т. 1, 2. – М. Республика, 1996 г.

[9] Финансы предприятий. – М.: Банки и биржи, ЮНИТИ, 1996 г.

[10] Практикум по финансовому менеджменту: Учебно-деловые ситуации, задачи и решения/ под ред. Стояновой Е. С. – М.: Перспектива, 1998 г.

[11] Финансовое управление компанией. Под ред. Е. В. Кузнецовой. – М.: Фонд «Правовая культура», 1997 г.

[12] Управление оборотным капиталом. Стоянова А. В., Быкова Е. В. – М.: Перспектива, 1998 г.

1 Практикум по финансовому менеджменту: Учебно-деловые ситуации, задачи и решения. Под ред. Стояновой Е. С. – М.: Перспектива, 1998 г.

2 Там ж е.

[13] Управление оборотным капиталом. Стоянова А. В., Быкова Е. В. – М.: Перспектива, 1998 г.

[14] Там же.

[15] Экономика и статистика фирмы. Под. ред. Ильенковой С. Д. – М.: Финансы и статистика, 1996 г.

[16] Экономика предприятия. Л. Я. Аврашков, В. В. Адамчук, О. В. Антонова и др.; под ред. Проф. В. Я. Горфинкеля, проф. В. А. Швандара. – 2-е изд., перераб. и доп. – М. Банки и биржи, ЮНИТИ, 1998 г.

[17] Там же.

1 Глушенко В. В. Менеджмент. Системные основы. – М.: НПЦ «Крылья», 1996 г.

1 Глушенко В. В. Менеджмент. Системные основы. – М.: НПЦ «Крылья», 1996 г.

2 Сборник актов и нормативных документов за 1994 г. – М.: Известия, 1994 г.

1 Мексон М. Х., Альберт М., Хедоури Ф. Основы менеджмента: пер. с англ. – М.: Дело, 1996 г.

2 Сборник законодательных актов и Законов РФ. – М.: Известия, 1994 г.

3 Там же.

4 Там же.

1 Сборник законодательных актов и Законов РФ. – М.: Известия, 1994 г.

1 Финансовый менеджмент: теория и практика. Под ред. Стояновой. – 4-е изд., перераб. и доп. М.: Изд-во «Перспектива», 1999 г.

1 Из Устава ЗАО «Орбита»

2 Там же.

1 По просьбе руководства ЗАО «Орбита» данные приведены в условных единицах. Условная единица получена путем деления реальных цифр на случайно выбранную постоянную величину.

1 Данные взяты из «Перспективного плана инвестирования ЗАО «Орбита» на 1996-1999 г.г. План подготовлен для привлечения инвесторов.

1 Сводный и оперативные балансы ЗАО «Орбита» за 1996 г.

1 План инвестирования составлялся в конце 1996 г.

1 Анализ рынка проводился специалистами ЗАО «Орбита»

2 Отыскание оптимального количества продукции и прибыли (теория игр). – Исследование операций. ВЗФЭИ. М., Экономическое образование, 1992 год.

1 Отыскание оптимального количества продукции и прибыли (теория игр). – Исследование операций. ВЗФЭИ. М., Экономическое образование, 1992 год.

1 Экономика предприятия. Л. Я. Аврашков, В. В. Адамчук, О. В. Антонова и др.; под ред. проф. В. Я. Горфинкеля, проф. Швандара. – 2 изд., перераб. и доп. – М.: Банки и биржи, ЮНИТИ, 1998 г.

1 Е. Г. Ойман, Э. В. Попов. «Реинжиниринг бизнеса: реинжиниринг организаций и информационные технологии.» –М.: Финансы и статистика, 1997 г.

1 Ворст Й., Ревентлоу П. Экономика фирмы. Пер. с датского – М. Высшая школа, 1994 г.

2 Там же.