Реферат: Финансы. Денежное обращение. Кредит

Реферат: Финансы. Денежное обращение. Кредит

Распределение и доведение до населения производимых благ осуществляются в значительной мере с помощью бюджетной системы. Как известно, через бюджет формируется значительная часть общественных фондов потребления. При этом на народное образование и профессиональную подготовку кадров из территориальных бюджетов выделяется более 60% всех расходов консолидированного бюджета Российской Федерации, на здравоохранение — около 55%, на социальное обеспечение — более 70%, на жилищно-коммунальное хозяйство — свыше 90%.

В настоящее время число территориальных бюджетов более 29 тысяч. В 1994 г. их объем (по расходам) выразился в сумме 110 трлн. руб, а удельный вес в консолидированном бюджете Российской Федерации — 43%.

Доходы территориальных бюджетов. На территориальные органы власти возложена важная задача по осуществлению социальной политики государства. Финансирование мероприятий по социальному обслуживанию населения в решающей части проводится за счет средств этих бюджетов. Осуществление государством социальной политики требует больших материальных и финансовых ресурсов.

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности территориальных бюджетов, их государственной финансовой поддержки, территориального формирования источников их доходов. Исходя из этих принципов, доходы территориальных бюджетов формируются за счет собственных и регулирующих источников доходов.

Собственные, или закрепленные доходы представляют собой средства, принадлежащие субъекту бюджетного права, т. е. полностью или в твердо фиксированной доле на постоянной основе поступают в соответствующий бюджет, минуя вышестоящие бюджеты.

Основу собственных доходов составляют местные налоги и сборы, отчисления от федеральных и региональных налогов, переданные в территориальные бюджеты в твердой доле на постоянной основе.

Понятие ''регулирование бюджетов" широко применяется в литературе о территориальных бюджетах и практике бюджетной работы. Государство предоставляет территориальным органам власти сверх имеющихся в их распоряжении собственных доходов финансовые ресурсы, необходимые для выполнения возложенных на них функций. Таким образом, государство регулирует все бюджеты, балансирует их доходы и расходы.

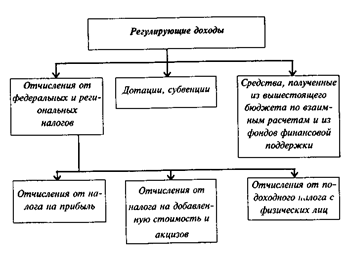

К регулирующим доходам относится вся совокупность денежных средств, передаваемых из вышестоящих бюджетов в нижестоящие с целью регулирования (сбалансирования) их расходов и доходов. Это все финансовые ресурсы, используемые для этих целей, т. е. процентные отчисления от федеральных и региональных налогов, дотации, субвенции, средства, полученные из вышестоящих бюджетов по взаимным расчетам, средства, полученные из федерального и региональных фондов финансовой поддержки территорий. Таким образом, это средства, переданные вышестоящим органом власти нижестоящему на основании юридического акта (закона), постановления, - решения, распоряжения. Передача средств производится либо заблаговременно, т. е. до начала планируемого года на основании плана регулирования и законодательного акта о бюджете на планируемый год, либо в процессе исполнения бюджета по указанию вышестоящих распорядительных и исполнительных органов.

• Общую схему регулирующих доходов территориальных

бюджетов можно представить в следующем виде:

• Доходную часть территориальных бюджетов РФ за 1994 г. (млрд. руб. ) характеризуют следующие данные:

| Территориальные бюджеты | Региональные бюджеты | Местные бюджеты | |

| I. Собственные доходы | 23880 | 12025 | 11854 |

| 1. Платежи за природные ресурсы | 2065 | 1096 | 969 |

| 2. Госпошлина, зачисляемая в территориальные бюджеты | 290 | 50 | 240 |

| 3. Налоги на имущество | 4841 | 2022 | 2819 |

| 4. Прочие налоги и сборы, в том числе местные налоги и сборы | 10197 | 4847 | 5350 |

| 5. Доходы от приватизации | 634 | 291 | 343 |

| 6. Лицензионный сбор за право производства и торговли спиртными напитками и пивом | 134 | 8 | 126 |

| 7. Земельный налог | 1523 | 466 | 1057 |

| 8. Средства обязательного медицинского страхования | 225 | 86 | 139 |

| 9. Прочие собственные доходы | 3971 | 3160 | 811 |

| II. Регулирующие доходы | 89834 | 58590 | 31314 |

| 1. Налог на прибыль | 31380 | 19051 | 12779 |

| 2. Подоходный налог с физических лиц | 17440 | 4533 | 12907 |

| 3. Налог на добавленную стоимость | 13655 | 8780 | 4875 |

| 4. Акцизы | 2983 | 2392 | 591 |

| 5. Налог на операции с ценными бумагами | 70 | 68 | 2 |

| 6. Дотации из федерального бюджета | 585 | 585 | — |

| 7. Субвенции из федерального бюджета | 2622 | 2622 | — |

| 8. Средства из фонда финансовой поддержки из федерального бюджета | 2252 | 2173 | 79 |

| 9. Средства, полученные по взаимным расчетам с федеральным бюджетом | 17914 | 17833 | 81 |

| 10. Бюджетные ссуды из федерального бюджета | 553 | 553 | – |

| Итого доходов без внутренних оборотов | 113784 | 70616 | 43168 |

Кроме этих доходов в местные бюджеты поступило из региональных бюджетов 26405 млрд. руб. регулирующих доходов в виде дотаций, субвенций и средств, полученных по взаимным расчетам. Таким образом, общая сумма доходов местных бюджетов составила 69573 млрд. руб, в том числе регулирующих доходов — 57719 млрд. руб.

• Собственные доходы не являются основными источниками формирования территориальных бюджетов. В 1994 г. их удельный вес составил 21%.

Собственные доходы территориальных бюджетов включают следующие налоги и сборы.

Прочие налоги, сборы и другие поступления, содержащие местные налоги и сборы:

- поступления по административным штрафам и санкциям;

- сборы, взимаемые автомобильной инспекцией;

- сборы за регистрацию предприятий, общественных организаций, банков и их филиалов;

- транспортный налог;

- налог на рекламу;

- налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров;

- сбор за право торговли;

- целевые сборы с граждан и предприятий всех организационно-правовых форм на содержание милиции, благоустройство и другие цели;

- регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;

- сбор со сделок, произведенных на товарных биржах и при продаже и покупке валюты;

- сбор за уборку территорий населенных пунктов;

- поступления от лицензирования отдельных видов деятельности;

- сбор на нужды образовательных учреждений, взимаемый с юридических лиц;

- налог на содержание жилищного фонда и объектов социальной сферы;

- лицензионный сбор за право производства и торговли спиртными напитками и пивом.

Налоги на имущество, в том числе:

- налог с имущества, переходящего в порядке наследования и дарения;

- налог на имущество предприятий;

- налог на имущество физических лиц.

Доходы от приватизации (собственности, принадлежащей субъектам Российской Федерации и муниципальным образованиям), в том числе:

- доходы от приватизации объектов государственной и муниципальной собственности;

- доходы от продажи земли;

- доходы от продажи квартир гражданам.

- Земельный налог, включающий;

- земельный налог и арендную плату за земли сельскохозяйственного назначения, включая сельхозугодья в составе лесного фонда;

- земельный налог и арендную плату за земли несельскохозяйственного назначения;

- доходы от централизации средств земельного налога и арендной платы за земли сельскохозяйственного назначения, земли городов и других населенных пунктов;

- возмещение потерь сельскохозяйственного производства, связанных с изъятием сельхозугодий.

Средства обязательного медицинского страхования, средства внебюджетных и отраслевых фондов.

Платежи за пользование недрами и природными ресурсами, в том числе:

- платежи за пользование недрами;

- лесные подати, включая арендную плату и плату за земли лесного фонда;

- плата за воду, забираемую промышленными предприятиями из водохозяйственных систем;

- плата за нормативные и сверхнормативные выбросы и сбросы вредных веществ, размещение отходов;

- отчисления на воспроизводство, охрану и защиту лесов. Территориальные органы власти заинтересованы в собственных источниках доходов. Они позволяют шире проявлять хозяйственную инициативу, добиваться увеличения платежей в бюджет.

Постоянно увеличивающиеся расходы территориальных бюджетов при недостаточном росте объема собственных доходов вызывали необходимость наделения этих бюджетов средствами, это осуществлялось главным образом за счет регулирующих источников, т. е. средств, поступивших из источников вышестоящих бюджетов.

В соответствии с Законом РФ "Об основах налоговой системы" в число главных регулирующих доходов территориальных бюджетов входят отчисления от: налога на добавленную стоимость; акцизов;

налога на прибыль (доход) предприятий; подоходного налога с физических лиц.

Нормативы отчислений регулирующих доходов утверждаются вышестоящими территориальными органами в зависимости от общей суммы расходов территориального бюджета и объема их собственных доходов.

По объему и экономическому значению ведущее положение в доходах территориальных бюджетов занимают отчисления от регулирующих налогов. Их роль заключается не только в обеспечении финансовыми ресурсами территориальных органов власти, но и в повышении их заинтересованности в мобилизации средств в вышестоящий бюджет, в повышении эффективности общественного производства на подведомственной им территории.

Существующая система регулирования территориальных бюджетов имеет ряд преимуществ. Она позволяет обеспечить необходимыми средствами территориальные бюджеты независимо от производительности местных источников, создает предпосылки к выравниванию уровней развития отдельных территориальных единиц; стимулирует территориальные органы власти к выполнению планов мобилизации федеральных и региональных налогов.

В то же время используемый метод регулирования территориальных бюджетов имеет недостатки. Основной — наличие элементов субъективности при формировании регулирующих доходов территориальных бюджетов. Это выражается в не всегда объективном установлении величины нормативов отчислений от регулирующих налогов и выборе их состава. Этот недостаток будет устранен с введением в практику бюджетного планирования государственных минимальных социальных и финансовых норм. Речь идет о том, чтобы разработать и утвердить нормы минимальной обеспеченности каждого жителя набором социальных благ, в том числе по народному образованию, здравоохранению, жилищно-коммунальному обслуживанию и т. д. Эти нормы должны быть дифференцированы по отдельным регионам страны с учетом климатических, исторических, этнических особенностей и уровня обеспеченности населения этими услугами.

• Так как темпы роста расходов территориальных бюджетов превышают темпы роста их доходов (несмотря на отчисления от регулирующих налогов), иногда возникает необходимость в дотациях из вышестоящего бюджета.

Нужно отметить, что дотация и субвенция как методы наделения финансовыми ресурсами территориальных бюджетов не совершенны. Эти источники лишены стимулирующих средств, они создают у территориальных органов власти иждивенческое настроение. Такая практика передачи средств не способствует развитию их хозяйственной инициативы, уменьшает возможности перевыполнения доходной части их бюджетов, ослабевает финансовый контроль.

Тем не менее, отмечая все негативные стороны дотации и субвенции, полностью исключить их как методы наделения территориальных бюджетов необходимыми средствами нельзя. При формальном подходе к решению проблемы ликвидации дотационности этих бюджетов и передаче им в больших размерах отчислений от неустойчивых источников доходов их положение может быть ухудшено. Это может привести к постоянным кассовым разрывам и необходимости многократного обращения за ссудами из вышестоящих бюджетов. В целом это приведет к осложнению в финансировании плановых мероприятий.

Поэтому, видимо, не везде и не всегда следует стремиться к замене дотации любыми средствами. Представляется, что дотация может иметь место в тех населенных пунктах, где в силу исторических условий и проводимой политики в области охраны окружающей среды, исторических памятников и других причин экономический потенциал не может быть расширен в таких размерах, чтобы обеспечить территориальное формирование доходов. Местные же источники не в состоянии покрыть необходимые расходы. Примером могут служить города и поселки-курорты, города — исторические и архитектурные заповедники и др. Субвенции же следует выдавать целевым назначением на определенные мероприятия, на осуществление которых на местах не хватает средств.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 45, 46, 47, 48, 49, 50, 51, 52, 53