Реферат: Экономическое обоснование целесообразности создания малого предприятия акционерного типа

Реферат: Экономическое обоснование целесообразности создания малого предприятия акционерного типа

- отчисления в специальные внебюджетные фонды;

- платежи по страхованию имущества;

- вознаграждение за изобретение и рационализаторство;

- платежи по кредитам;

- затраты на командировки;

- оплата услуг связи, банков;

- плата за аренду;

- отчисления в ремонтный фонд;

- отчисления на рекламу;

- амортизация нематериальных активов и т.д.

На основе полученного свода затрат по элементам определяется структура затрат, т.е. удельный вес каждого элемента. Это позволит выделить наиболее существенные из них.

По удельному весу элементов затраты подразделяют на:

- материалоемкие

- трудоемкие

- фондоемкие (амортизация).

Недостатки данной классификации:

по этой группировки мы не можем определить затраты:

- по месту их возникновения (по структурным подразделениям: цехам и т.д.);

- по отдельным видам продукции и услуг.

2. Классификация затрат по статьям расходов.

Достоинства данной классификации:

- отсутствие вышеотмеченных недостатков;

- позволяет определять затраты по выполняемым функциям управления.

Номенклатуру статей определяют сами предприятия (исходя из технологии, индивидуальных особенностей предприятия (размер, тип производства), отраслевой принадлежности, особенно организации производства).

Количество статей влияет на точность расчета себестоимости, на аналитичность расчета (чем больше статей, тем глубже можно проводить анализ), на затраты, связанные с учетом и с планированием.

При выделении статей затрат необходимо выделять по возможности как можно больше прямых затрат (без чрезмерного ущерба для учета и трудоемкости расчета). Во внимание принимается удельный вес прямых затрат в общих затратах.

Прямые затраты относятся к конкретному виду продукции.

Прямые затраты.

1. Сырье и основные материалы. Основные материалы берутся за вычетом отходов.

2. Покупные полуфабрикаты и комплектующие.

3. Топливо и энергия (технологические). Влияют на структуру изготовляемой продукции.

4. Основная зарплата производственных рабочих. Эти затраты можно отнести к конкретному виду продукции.

5. Дополнительная зарплата производственных рабочих. Оплата отпусков, льготных часов подростков.

6. Отчисления на социальные нужды производственных рабочих.

7. Расходы на подготовку и освоение новых изделий. Только единичных производств.

8. Возмещение износа спец. оснастки.

Косвенные затраты.

9. Общепроизводственные расходы (общецеховые, расходы на содержание и эксплуатацию оборудования).

10. Общехозяйственные расходы.

11. Коммерческие расходы.

Статьи 9, 10, 11 – комплексные статьи – это такие статьи, которые включают в себя насколько элементов.

4.1. Разработка сметы по статьям расходов.

Так как производство номенклатурное и, кроме того, предприятие малое, т.е. нет смысла выносить в отдельные затраты многие службы, то сделаем следующее допущение:

Общепроизводственные + общехозяйственные + коммерческие расходы→ (заменяем на) накладные расходы.

Состав статей, которые мы в данном расчете будем использовать:

- основные материалы;

- реализуемые отходы;

- основные материалы за вычетом отходов;

- дополнительная зарплата производственных рабочих;

- отчисления на социальные нужды, цели производственных рабочих;

- накладные расходы.

Прямые затраты.

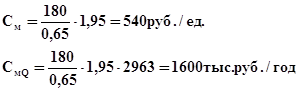

1. Основные материалы.

Основные материалы на весь объем производимой продукции.

![]() (26)

(26)

где gr –вес изделия;

kисп. – коэффициент использования материала;

Цм – цена материала, руб./кг;

Q = Qг – годовой объем производства продукции, ед./год.

Основные материалы на единицу производимой продукции:

![]() (27)

(27)

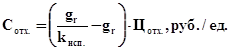

2. Реализуемые отходы на весь объем производимой продукции:

(28)

(28)

Цотх. – цена отходов, берем 10 % от цены материала.

Реализуемые отходы на единицу производимой продукции:

(29)

(29)

Цотх. =0,1∙1,95=0,195 руб./кг

3. Затраты на материалы за вычетом отходов.

На весь объем производимой продукции:

![]() (30)

(30)

На единицу производимой продукции:

![]() (31)

(31)

![]()

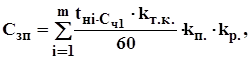

4. Основная зарплата производственных рабочих.

Основная зарплата - это заработок за выполнение работы и пребывание работника на рабочем месте. При расчете останавливаемся на сдельно-премиальной системе.

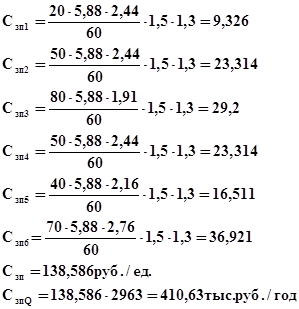

руб./ед. (32)

руб./ед. (32)

где m – количество операций;

tнi – норма времени на выполнение i-той операции;

Cч1 – часовая ставка 1 разряда (принимаем равной 1000/170=5,88);

kт.к. – тарифный коэффициент;

kп. – коэффициент, учитывающий премии и доплаты (1,5-1,6);

kр. – районный коэффициент (1,3).

Табл. 1

Тарифная сетка в бюджетной сфере.

| 4 | 5 | 6 | 7 | 8 | |

|

kт.к. |

1,91 | 2,16 | 2,44 | 2,76 | 3,12 |

Тарифный коэффициент показывает, во сколько ставка одного разряда отличается от другого.

Основная зарплата производственных рабочих за год:

![]() (33)

(33)

5. Дополнительная зарплата производственных рабочих.

Дополнительная зарплата – зарплата, не связанная с пребыванием рабочего на работе:

- оплата отпусков

- оплата времени, связанная с выполнением общественных обязанностей.

![]() руб./год

(34)

руб./год

(34)

где kдоп. – коэффициент, учитывающий дополнительную зарплату (0,10-0,15).

Cдоп. – дополнительная зарплата на одно изделие.

6. Отчисления на социальные нужды производственных рабочих.

(35)

(35)

0,385 – коэффициент, учитывающий отчисления на социальные нужды.

![]()

Косвенные затраты.

7. Накладные расходы.

Относятся на весь выпуск, связаны с деятельностью предприятия в целом и не могут быть непосредственно отнесены к конкретному виду изделия, т.к. отсутствуют нормы.

Состав накладных расходов.

7.1. Амортизация основных средств и материалов.

К основным средствам относятся технологическое оборудование, вспомогательное оборудование, производственно-хозяйственный инвентарь.

![]() (36)

(36)

где Он – норма амортизационных отчислений (15%).

![]()

Амортизация нематериальных активов.

![]() (37)

(37)

7.2. Арендная плата рассчитывается по формуле (10):

![]() (38)

(38)

Арендная плата за 1 м2 в год составляет 400 руб.

![]()

7.3. Отчисления в ремонтный фонд.

![]() (39)

(39)

где kотч.рф – коэффициент, учитывающий отчисления в ремонтный фонд (0,06-0,08);

Ц – цена основных средств.

![]()

7.4. Затраты на вспомогательные материалы на содержание оборудования.

![]() (40)

(40)

где kвм – коэффициент, учитывающий затраты на вспомогательные материалы на содержание оборудования (0,02-0,03).

![]()

7.5. Затраты на энергию.

А) на технологическое оборудование

(41)

(41)

где Nyi – установленная мощность оборудования на каждой операции, кВт

| Операции | 1 | 2 | 3 | 4 | 5 | 6 |

|

Ny1 |

5 | 7 | 6 | 8 | 4 | 5 |

kзi – коэффициент загрузки оборудования по каждой i-той операции;

F0 – годовой фонд времени работы оборудования;

k0 – коэффициент, учитывающий долю основного времени в общем времени;

kN – коэффициент использования двигателя по мощности;

Цэл – цена за 1 кВт/час (0,36 руб./кВт*час).

kN =0,7; k0 =0,5-0,7.

![]()

б) на вспомогательное оборудование

![]()

Cэн. =11,497+1,15=12,647 тыс.руб./год

7.6. Затраты на инструменты.

(42)

(42)

где Тст – стойкость инструмента за весь период службы (300 мин.);

Ци.ср. – средняя цена инструмента (20-30 руб.).

![]() .

.

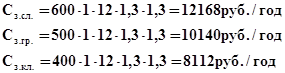

7.7. Зарплата вспомогательных рабочих и ИТР.

![]() руб./год (43)

руб./год (43)

Суммирование ЗП по каждой профессии.

где Сз.мес. – месячная ставка рабочего, соответствующая профессии;

слесарь – 600 руб.

грузчик – 500 руб.

кладовщик – 400 руб.

Ч – численность;

kп – доплаты и премии (1,3);

kр – районный коэффициент (1,3).

![]()

7.8. Отчисления на социальные цели вспомогательных рабочих и ИТР:

![]() (45)

(45)

Сотч. всп.р.=30420*0,385=11711,7 руб./год.

![]() Директор

- 1000руб.

Директор

- 1000руб.

Зам. директора по ком. части – 800 руб.

Экономист-бухгалтер – 600 руб.

Секретарь – 500 руб.

![]()

Сз =30420+45240=75660 руб./год

Отчисления на социальные цели ИТР:

Сотч. =11711,7+17417,4=29129,1 руб./год

7.9. Командировочные расходы.

Командировочные расходы берутся 10 % от зарплаты ИТР.

![]()

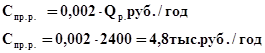

7.10. Представительские расходы.

Данные расходы связаны с приемом различных клиентов по поставкам продукции и т.п. Принимаются 0,2 % от Qрл.

(46)

(46)

7.11. Реклама.

Затраты на рекламу берутся 1 % от Qрл.

(47)

(47)

7.12. Налоги.

В данные затраты входят налоги, включаемые в себестоимость продукции, а именно налоги на пользователей автомобильных дорог. Берется 2,5 % от Qрл.

(48)

(48)

7.13. Плата за кредит.

![]() (49)

(49)

где Ккр. – величина кредита;

iкр. - % за кредит (58 %);

Ткр. – длительность кредита (1 мес.).

![]()

7.14. Прочие расходы.

В данные затраты включаются:

- услуги сторонним организациям;

- оплата за услуги банки, связи, телефон, телеграф и т.д.

Берется 10-20 % от всех расходов.

Спроч. =0,1*(15,525+1+28,8+6,21+1,794+12,647+30,618+75,66+29,129+4,524+4,8

+24+60+0,695)=29,54 тыс.руб./год.

По накладным расходам составляется смета (табл.3).

4.1.1. Смета накладных расходов.

Любое предприятие стремится получить максимальную прибыль при минимальных совокупных затратах. Минимальный объем совокупных затрат меняется в зависимости от объема производства. Однако составляющие совокупных затрат по-разному реагируют на изменение объема производства. Поэтому совокупные общие затраты делятся на постоянные и переменные:

- переменные, изменяются с изменением объема производства;