Реферат: Добыча и экспорт нефти в 2000 и 2001 годах и их анализ

Реферат: Добыча и экспорт нефти в 2000 и 2001 годах и их анализ

Общая сумма социальных трансфертов в натуральной форме, полученных домашними хозяйствами, равна сумме этих трансфертов, переданных учреждениями государственного управления и некоммерческими организациями, обслуживающими домашние хозяйства, поэтому для экономики в целом показатели фактического конечного потребления и расходов на конечное потребление должны быть равны. •

Валовое накопление - чистое приобретение (приобретение за вычетом выбытия) резидентами товаров и услуг, произведенных и оказанных в текущем периоде, но не потребленных в нем. Валовое накопление включает валовое накопление основного капитала, изменение запасов материальных оборотных средств и чистое приобретение ценностей.

Валовое накопление основного капитала представляет собой вложение средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве. Основной капитал - это активы, являющиеся результатом производства, которые многократно используются в процессе производства: здания и сооружения, машины и оборудование, транспортные средства; скот племенной, молочный, рабочий; сады, виноградники и другие насаждения; затраты на геологоразведочные работы; затраты на программное обеспечение и базы данных для ЭВМ; оригиналы литературных и художественных произведений фильмы, звукозаписи, рукописи, являющиеся основой для тиражировали).

При пересмотре СНС категория валового накопления основного капитала претерпела в концептуальном плане значительные изменения, вторые выражаются в расширении этого понятия и увеличении объема валового внутреннего продукта за счет включения затрат на геологоразведочные работы, на создание и приобретение программного обеспечения ЭВМ и оригиналов литературных и художественных произведений. В СНС 1968 года эти затраты ушивались как промежуточные, то есть на их величину уменьшался объем валового внутреннего продукта. Включение этих затрат в основной капитал обосновывается тем, что их результаты многократно и длительно участвуют в производственном процессе.

Валовое накопление основного капитала определяется как приобретение активов за вычетом выбытия новых и существующих основных фондов. Приобретение активов включает покупки, бартер, получение капитальных трансфертов в натуральной форме, производство для собственного использования, капитальный ремонт. Выбытие активов показывается как отрицательное приобретение.

Оценка составных элементов валового накопления основного капитала производится:

а) при покупке основного капитала по ценам приобретения (ценам покупателя), то есть. включая все затраты на передачу права собственности (стоимость услуг, оказанных адвокатами, агентами по операциям с недвижимостью и другими посредниками, пошлины, комиссионные, налоги и т. п.);

б) при производстве основного капитала для собственного использования по основным ценам или по затратам на производство.

Валовое накопление основного капитала включает также затраты на улучшение непроизведенных активов и расходы в связи с передачей права собственности на непроизведенные активы. К непроизведенным активам относятся активы, не являющиеся результатом производства, например, земля, недра и другие природные ресурсы, а также патенты, лицензии и т. п. Они не входят в состав основного капитала, однако работы по их улучшению (мелиорация, осушение, развитие и расширение шахт, лесных участков, плантаций, садов и других сельскохозяйственных угодий) и услуги, оказываемые в связи с их передачей другим единицам, представляют собой производственную деятельность, и поэтому их стоимость включается в валовое накопление основного капитала.

Изменение запасов материальных оборотных средств - это изменение стоимости производственных запасов, незавершенного производства, готовой продукции и товаров для перепродажи. Изменение стоимости пасов материальных оборотных средств должно определяться как разница между поступлениями продукции в запасы и изъятиями из них, при этом продукция должна оцениваться в рыночных ценах, действующих соответственно в момент поступления или изъятия. Однако на практике трудно получить информацию о всех поступлениях и изъятиях продукции в течение отчетного периода, поэтому изменение запасов обычно рассчитывается как разница между стоимостью запасов на конец и начало периода по данным бухгалтерских отчетов предприятий. В этом случае необходимо исключить влияние изменения стоимости продукции в результате изменения цен за время нахождения ее в запасах.

Чистое приобретение ценностей - это новая категория, появившаяся в СНС 1993 года. Ценностями являются предметы, которые приобретаются не для производственных или потребительских целей, а для сох; нения стоимости, то есть предметы, ценность которых со временем увеличивается: драгоценные металлы и камни (кроме монетарного золота, же золота и камней, предназначенных для промышленного использования), ювелирные изделия, антиквариат, коллекции и т. п. В СНС 1968 года они учитывались в ВВП в составе конечного потребления.

Экспорт и импорт товаров и услуг - экспортно-импортные операции данной страны со всеми странами.

Экспорт и импорт товаров представляет собой стоимость вывезены из страны или ввезенных в страну (пересекающих государственную границу) товаров. Стоимостная оценка объема экспорта и импорта товаров! целом по стране определяется в ценах фоб- или франко-граница страны экспортера. ;

Помимо экспорта и импорта товаров, учитываемых статистикой внешнеэкономической деятельности, в СНС экспорт и импорт товаров включает товары, поставляемые в порядке оказания безвозмездной (гуманитарной) помощи и в качестве дара, товары неорганизованной торговли, посылки, имущество мигрантов.

Экспорт и импорт услуг охватывают транспортные услуги, туризм, коммуникационные услуги, строительные, страховые, финансовые, компьютерные и информационные услуги, рекламу, бухгалтерский учет, управленческое консультирование и другие виды услуг.

На примере следующих данных системы национальных счетов

2000г. рассмотрим методы расчета валового внутреннего продукта на разных стадиях воспроизводственного цикла:

Валовой выпуск в основных ценах – 11604414,6 млрд. руб.

Налоги на продукты – 942938,4 млрд. руб.

Субсидии на продукты (-) – 127366 млрд. руб.

Промежуточное потребление – 5356624,2 млрд. руб.

Оплата труда – 2821460,8 млрд. руб.

Налоги на производство и импорт – 1348178 млрд. руб.

Субсидии на производство и импорт (-) – 139493,2 млрд. руб.

Валовая прибыль и валовые смешанные доходы – 3033247,2 млрд. руб.

Конечное потребление – 4506256,2 млрд. руб.

Валовое накопление – 2373099,7 млрд. руб.

Экспорт товаров и услуг – 3232388,5 млрд. руб.

Импорт товаров и услуг – 1761083,5 млрд. руб.

Производственный метод:

ВВП = 11604414,6 + 942938,4 – 127366 – 5356624,2 = 7063392,8 млрд. руб.

Распределительный метод:

ВВП = 2821460,8 + 1348178 – 139493,2 + 3033247,2 = 7063392,8 млрд. руб.

Метод конечного использования:

ВВП = 4506256,2 + 2373099,7 + 3232388,5 – 1761083,5 = 8350660,9 млрд. руб.

Статистическое расхождение составило 1271317,4 млрд. руб.

Таким образом, расчет ВВП на стадии производства отражает источники производства. Он учитывает валовой выпуск за отчетный период продуктов и услуг производственных единиц всех отраслей в ценах производства за вычетом стоимости их промежуточного потребления по ценам потребления. Этот метод имеет важное значение в анализе результатов функционирования экономики в целом и отдельных ее структурных подразделений как в стране, так и в регионах. Он позволяет охарактеризовать вклад каждой отрасли, сектора экономики в создание ВВП, отразить отраслевую структуру и характер развития экономики.

ВВП, рассчитанный на стадии распределения, позволяет проанализировать состав и структуру доходов, затраты факторов производства, распределение валовой добавленной стоимости между ее производителями. Этот метод расчета имеет самостоятельное значение в экономическом анализе, прежде всего в анализе доходов и их структуры, в характеристике налогового бремени, доли валовой прибыли в ВВП. Расчеты этим методом ВВП отраслей секторов экономики позволяют углубить анализ и выявить специфику формирования результатов их функционирования, степени развития рыночных отношений в том или ином секторе, отрасли на основе сравнения доли предпринимательского дохода и доходов от собственности.

На стадии конечного использования рассчитанное значение ВВП отражает роль последнего в удовлетворении потребностей конечных потребителей и в увеличении национального богатства страны.

3. Экономико-статистический анализ.

Анализ и обобщение статистических данных и являются заключительным этапом статистического исследования, конечной целью которого является получение теоретических выводов и практических заключений о тенденциях и закономерностях изучаемых социально-экономических явлений и процессов.

Для проведения экономико-статистического анализа были взяты данные счета производства по отраслям экономики в 1992 – 2000 годах в текущих ценах (приложение 1). Пересчет такого важнейшего стоимостного показателя системы национальных счетов, как валовой внутренний продукт, из текущих цен в сопоставимые осуществляется с помощью индекса-дефлятора (это коэффициент, переводящий значение стоимостного показателя за отчетный период в стоимостные измерители базисного периода). Индекс-дефлятор валового внутреннего продукта представляет собой индекс цен, применяемый для корректировки номинального объема валового внутреннего продукта с учетом инфляции и получения на этой основе реального его объема.

В нашем случае индексы-дефляторы валового внутреннего продукта следующие (таблица 1):

Таблица 1.

| 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | |

| Индекс-дефлятор, в долях к предыдущему году | 15,9 | 9,9 | 4,1 | 2,8 | 1,4 | 1,1 | 1,1 | 1,6 | 1,4 |

Iдефлятор ВВП = ВВПв текущих ценах / ВВПв сопоставимых ценах

На основании индекса-дефлятора, соответствующего определенному году, был проведен пересчет стоимости объема производства валового внутреннего продукта из текущих цен в сопоставимые (приложение 2). Также для наглядности и облегчения интерпретации полученных результатов эти же данные были переведены в проценты (приложение 3).

3.1. Экономико-статистический анализ динамики валового внутреннего продукта.

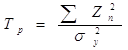

Перед тем, как перейти к анализу динамики валового внутреннего продукта, выявим, существует ли тенденция вообще в изучаемом ряду динамики. Для достижения этой цели наиболее эффективным и дающим хорошие результаты является такой метод, как Кумулятивный Т-критерий. Он позволяет определить наличие не только самой тенденции, но и ее математического выражения – тренда. Выдвигается основная гипотеза (H0:) об отсутствии тенденции в исходном ряду динамики. Гипотеза проверяется на основе кумулятивного Т-критерия, расчетное значение которого определяется по следующей формуле:

,где

,где

Zn – это накопленная сумма отклонений эмпирических значений признаков от среднего уровня исходного ряда динамики;

![]() - общая сумма квадратов отклонений, определяемая по

формуле:

- общая сумма квадратов отклонений, определяемая по

формуле:

![]()

По данным таблицы 2, рассчитаем значение критерия.

Таблица 2.

| Года | Y |

Y2 |

Yi – Yср. |

Zn |

Zn2 |

| 1992 | 1174,3 | 1378980,49 | -1501672,656 | -1501672,656 | 2,25502E+12 |

| 1993 | 15752,7 | 248147557,3 | -1487094,256 | -2988766,911 | 8,93273E+12 |

| 1994 | 137279,7 | 18845716032 | -1365567,256 | -4354334,167 | 1,89602E+13 |

| 1995 | 507164,9 | 2,57216E+11 | -995682,0556 | -5350016,222 | 2,86227E+13 |

| 1996 | 1402261,5 | 1,96634E+12 | -100585,4556 | -5450601,678 | 2,97091E+13 |

| 1997 | 2057518 | 4,23338E+12 | 554671,0444 | -4895930,633 | 2,39701E+13 |

| 1998 | 2274192 | 5,17195E+12 | 771345,0444 | -4124585,589 | 1,70122E+13 |

| 1999 | 2667572,1 | 7,11594E+12 | 1164725,144 | -2959860,444 | 8,76077E+12 |

| 2000 | 4462707,4 | 1,99158E+13 | 2959860,444 | 0 | 0 |

| Сумма | 13525623 | 3,86797E+13 | 0 | -31625768,3 | 1,38223E+14 |

![]() 1,83527E+13;

1,83527E+13;

![]() 7,53145605

7,53145605

По таблице t-распределение Стьюдента определим ![]() для

для ![]() и

и ![]() .

. ![]() (0.05;7)=2,262158887.

(0.05;7)=2,262158887.

Так как Трасч.>Ткрит., то гипотеза об отсутствии тенденции в исходном ряду динамики отвергается. Следовательно, в данном ряду есть тенденция и ее математическое выражение – тренд.

Мы подтвердили, что в изучаемом ряду динамики существует тенденция. Теперь попытаемся определить ее вид. Это сделаем с помощью метода сравнения средних уровней ряда динамики.

Метод сравнения средних уровней ряда динамики.

Разобьем весь исходный ряд динамики на

две приблизительно равные части, каждая из которых рассматривается как

самостоятельная, независимая совокупность, имеющая нормальное распределение.

Для каждой части определяем выборочные характеристики n1,

n2,

![]() ,

, ![]() ,

, ![]() ,

, ![]()

![]() . Эти характеристики

рассчитываются по следующим формулам:

. Эти характеристики

рассчитываются по следующим формулам: