Реферат: Ценообразование в банках

Реферат: Ценообразование в банках

3. Метод употребительной стоимости". С помощью этого метода каждый банк может анализировать результаты своей деятельности и уровень прибыли в основном как фактор себестоимости и достижения необходимого уровня деловой активности. Основным компонентом этого метода является оценка потребительских качеств товара. Продукция (услуга) может быть продана дороже аналогичной услуги банков–конкурентов, если клиент уверен не только в более высоких качествах самой услуги, но и сервисе, связанном с ее приобретением.

7С. 'I

Иными словами, анализ производится с помощью многомерных социальных моделей.

Методология анализа с помощью экспертных оценок представляет собой выбор оптимального метода в каждой конкретной ситуации для превращения в количественные или порядковые оценки факторов и процессов, не поддающихся непосредственному измерению. Экспертные оценки основываются на суждениях специалистов, высказываются индивидуально или коллективно и подразделяются на две основные группы.

К первой группе относятся методы последовательного улучшения индивидуальных оценок каждого эксперта. Одним из самых распространенных методов этой группы является метод Дельфин.

Вторая группа методов направлена на коллективное согласование позиций специалистов с целью выработки коллективной экспертной оценки. К этой группе относятся такие методы, как метод предпочтения, метод ранга, методы частичного попарного сопоставления и полного попарного сопоставления.

' Лордом ТА. Новые подходы к методу Дельфи. Научно–техническое прогнозирование для промышленности и правительственных учреждений. М., 1972.

Доходность банковских услуг

Стоимость банковских услуг определяется договором между клиентом и коммерческим банком, но с учетом развития рынка аналогичных услуг в регионе и получение соответствующей прибыли.В настоящее время особенно ценятся услуги по своевременным расчетам между покупателем и поставщиком, а также услуги, связанные со внедрением новых платежных средств в виде кредитных и других пластиковых карт, векселей, чеков и других. Рост доходности работы банков на современном этапе развития могут дать услуги, которые обеспечивают улучшение комплексного расчетно-кассового обслуживания клиентов, проведение операций с ценными бумагами, развития операций с наличной иностранной валютой, страховые, аудиторские и лизинговые услуги. Важным резервом в экономии затрат банка является осуществление мероприятий по компьютеризации банковских операций.

Особое значение для банка имеет правильное определение стоимости банковских услуг. Оптимальным ориентиром при установлении комиссионных платежей должны быть затраты на банковские операции и цены, сложившиеся на рынке данного вида услуг. В настоящее время размер платы может устанавливаться по абонентному принципу за комплекс услуг, оказываемых в определенном договорном порядке.

Можно использовать два варианта определения платы за банковские услуги. Например, при расчете комиссионных платежей за расчетные услуги можно, во-первых, определить размер платы банку как частичное отделение общих издержек банка, связанных с проведением расчетных операций, на количество клиентов с учетом планируемой рентабельности. В зависимости от объемов операций, выполняемых по счетам конкретного клиента, средний размер платы для него может корректироваться на поправочный коэффициент, для клиентов с более интенсивным платежным оборотом при установлении размера платы за расчетные услуги применяются и более высокие поправочные коэффициенты.

Сумма плановых расходов Плановая Средний размер платы на расчетные операции рентабельность

с одного клиента = ----------------------------------- х (1+-----------------------)

Количество клиентов 100

банка Общая плановая прибыль Плановая = ------------------------------------------------- рентабельность Общие плановые расходы банка

Во-вторых, иной вариант расчёта платы предполагает использование данных о стоимости обработки одного платежного документа, рассчитанной как частное от деления суммы плановых расходов на проведение расчетов в целом по филиалу на число обрабатываемых в данном периоде платежных документов. При этом количество документов может определяться по данным соответствующего периода года или по аналогии с подобными клиентами.

Сумма плановых расходов Плановая Стоимость обработки на расчетные операции рентабельность одного документа = -------------------------------------- х (1 +----------------------

Число платежных 100 документов

Умножив цену обработки одного платежного документа на среднее число документов, приходящихся на клиента за определенный период (месяц, квартал, год), получим размер платы с данного клиента.

С учетом специфики работы отделения, разнообразия услуг, предлагаемым клиентам, различного удельного веса затрат на осуществление тех или иных услуг в сумме всех расходов на их оказание, может быть заключен единый договор на расчетное и кассовое обслуживание вместо отдельных договоров по этим или иным операциям.

На конечные результаты работы банка влияют также размеры расходов, являющихся переменными в долгосрочной перспективе. Общий размер расходов коммерческого банка зависит от того, в каких условиях он осуществляет свою деятельность и какие цели ставит по достижению своей результативности. Но в конечном счете, результаты работы коммерческих банков определяются размером полученной прибыли.

Важнейшими направлениями развития услуг и увеличения доходности работы коммерческих банков Кыргызстана могут стать услуги обеспечивающие:

- улучшение расчетно-кассового обслуживания клиентов, удовлетворение потребности в наличных денежных средствах и других платежных средствах как по счетам в иностранной валюте, так и в сомах;

- проведение операций с ценными бумагами банка и его клиентов;

- реализация инвестиционных и приватизационных программ;

- внедрение услуг гражданам в виде ведения счетов и хранения ценностей;

- развитие страховых, аудиторских, лизинговых и других операций и услуг.

Безусловно, доходы от этих услуг менее значительны по сравнению с доходами от кредиторских или валютных операций, но оказание их клиентам банка повышает его престиж, привлекательность, в том числе и для частных клиентов банка.

Ценообразование на различных рынках

Теперь рассмотрим самую простую и самую распространенную стратегию ценообразования. Практикой, которая наблюдается повсюду на рынках с несовершенной конкуренцией, является ценообразование по принципу «кост плас» или ценообразование с надбавкой. При этой практике фирма, чтобы установить цену на товар, добавляет процентную надбавку к предполагаемым средним издержкам (AVC). Например, если бы ожидаемые затраты на автомобиль составляли 10000$ и продавцы использовали 20%-ную надбавку, то они добавили бы к AVC 2000$ и установили бы цену своего товара при сбыте его дилерам 12000$. Надбавка рассматривается этими фирмами как способ покрыть накладные расходы (AFC) и обеспечить нормальную прибыль. Иными словами, цена, определяемая стратегией «кост плас», равна: P=AVC+m(AVC), где m – используемый процент надбавки.

Данная стратегия обеспечивает фирме достаточные поступления, чтобы покрыть постоянные издержки, переменные издержки и альтернативную стоимость использования факторов производства. Проблема, при осуществлении данной стратегии заключается в том, что AVC в краткосрочном периоде зависит от объема производства. Фирма обычно высчитывает AVC на базе ожидаемого за некоторый будущий период объема производства. Более высокие AVC будут означать, что при цене полученной путем надбавки к затратам реальная прибыль на единицу товара будет меньше, чем предполагалось, и, следовательно, фирмы не достигнут своих целей по прибылям. Это произойдет, потому что объем продаж и прибыль на единицу продукции ниже ожидаемого.

Ценообразование с использованием надбавки к затратам из-за внутренне присущей рынку неопределенности по поводу спроса на товар и МС, которые существуют в течение года. Данная стратегия предлагает прагматический способ решения проблемы реальной оценки MR и МС.

Фирма действительно меняет свои оценки AVC и ожидаемых продаж по мере изменения экономических условий. Пересмотр фирмами своих оценок АС и продаж практически представляет собой новые оценки, основанные на новой информации о MR и МС. Это означает, что данная стратегия может часто выражаться в ценах, которые мало чем отличаются от тех, которые существовали бы, если бы фирма регулировала размер выпуска до тех пор, пока MR не сравнялся бы с МС.

Если AVC являются более или менее неизменными то можно показать, что существует единственный процент надбавки для фирм со стратегией «кост плас»

Т.к. MR=P(1+1/Ed), а правило максимизации прибыли гласит, что MR=MC, то из этого следует, что МС=Р(1+1/Еd).

Решение для Р: Р=МС [Ed/(Ed+1)]

Т.к. предполагалось, что МС=AVC при всех объемах выпуска, то из этого следует, что Р=AVC[Ed/(Ed)] или P=AVC+[(-1/(1+Ed))]AVC

Выражение в скобках является процентом надбавки, который и будет максимизировать прибыль.

Чем эластичнее спрос на товар, тем ниже процент надбавки, который максимизирует прибыль. Вывод: цены на олигополистическом рынке будут становиться ниже по мере того, как спрос на товар отдельных фирм будет делаться все более эластичным - при условии использования вышеописанной стратегии.

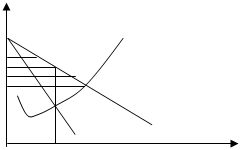

Все стратегии ценообразования имеют одну общую черту - они являются различными способами захвата потребительского излишка его перехода к производителю. Это ясно видно на рисунке 1.

Предположим, фирма продает весь объем произведенной продукции по единой цене. Чтобы максимизировать прибыль она выбирает цену Р* и объем Q* на пересечении MR и МС. Фирма уже тогда была бы прибыльной, но ее руководители задумываются над тем, как сделать фирму еще более прибыльной.

Pmax МС

P1

P1

P*

Pc

MR D Q

Рис.1.

Они знают, что некоторые покупатели (на отрезке А кривой D) заплатили бы больше чем цена Р*. Повышение цены однако приведет к потере ряда потребителей, уменьшению объема реализации и снижению прибылей. Точно также другие потенциальные покупатели не будут покупать продукцию фирмы, т.к. они не в состоянии заплатить цену Р*. Однако многих покупателей устраивает цена ниже, чем Р*, но больше МС фирмы (участок В кривой D). Снижая свою цену фирма сможет продать свой товар покупателям «группы В», но тогда она получит меньший доход от своих постоянных клиентов и тогда ее прибыль снизится.

Как может фирма захватить потребительский излишек (или, по крайней мере, его часть) покупателей «группы А», а также получить прибыль от реализации продукции потенциальным потребителям «группы В»? Установление единой цены явно не подходит. Однако фирма может назначать различную цену для разных покупателей в соответствии с их расположением на кривой спроса. Например, для покупателей «группы А» будет назначена более высокая цена, чем Р* (Р1), «покупателям группы В» -более низкая цена (Р2), а для покупателей между этими границами цена Р*. Это основа ценовой дискриминации: установление различных цен разным группам покупателей. Проблема, конечно, заключается в том, чтобы сгруппировать покупателей и заставить их платить разную цену.

Невозможно дать точного определения ценовой дискриминации. Если говорить кратко то ценовая дискриминация представляет собой покупку (продажу) различных единиц товара или услуг по ценам, разница в которых напрямую не соответствует различиям в стоимости поставляемого товара. Отметим, что в это определение включается не только продажа идентичных единиц продукции различным группам населения по различным ценам, но также продажа идентичных единиц товара одному и тому же покупателю по различным ценам (например, различная цена на коммунальные услуги по электроснабжению – цена одного киловатт/часа, израсходованного при включении дополнительного прибора устанавливается меньше нормативной) или ситуация, когда за предоставление товара или услуги производство которых с разными издержками запрашивается одна и та же цена (например, когда университеты берут одинаковую оплату со студентов спец семинаров и со студентов слушающих только основные лекции).

Хотя ценовая дискриминация, как правило, присуща монополистам в силу их неограниченной власти над ценой, но и олигополистам (особенно если они находятся в тайном или явном сговоре) тоже дается возможность увеличить свои прибыли подобным образом. Так, например, ценовыми дискриминаторами являются авиакомпании, а множество различных тарифов, существующих в одном рейсе на одинаковое место, является свидетельством их способности заниматься подобной деятельностью.

Однако ценовая дискриминация сильно усложняется если продукцию можно перепродать. Если предмет можно перепродать и если издержки по осуществлению первоначальным покупателем перепродажи были бы достаточно низки, то у тех, кто купил товар по низким ценам было бы желание перепродать его тем, кто готов заплатить за него дороже. В конечном итоге такой процесс привел бы к установлению на рынке единой цены для всех покупателей. Это так поскольку перепродажа продолжалась бы до тех пор, пока невозможным бы стало перепродать товар другому покупателю по более высокой цене. Типичным примером может служить рынок автомобилей.

В случае наиболее крайней ценовой дискриминации фирмы назначают покупателю его максимальную цену. Это называется совершенной ценовой дискриминацией. В случае установления совершенной ценовой дискриминации фирма забирает себе весь излишек потребителя, который приносит ей сверх прибыли. Трудно привести пример совершенной ценовой дискриминации. Однако кое-какая практика похожа на совершенную ценовую дискриминацию. Например, агенты по торговле недвижимость назначают 6% комиссионных за продажу всех домов. При условии, что не существует дополнительных издержек связанных с продажей более дорогих домов, это создает ценовую дискриминацию. Плата будет изменяться в зависимости от суммы соответствующей стоимости дома. Продавец, реализующий дом за 200000$ заплатил бы 12000$ в комиссионный сбор, в то время как человек продающий дом за 30000$ уплатил бы за такую же услугу только 1800$.

Ценовая дискриминация на сегментированных рынках. Сегментированный рынок – это рынок, на котором по определенным характеристикам можно выделить две или более групп покупателей, которые отличаются по чувствительности на изменение цены. Назначая каждой группе покупателей разные цены, фирма может значительно увеличить свои прибыли.

Этот вид ценовой дискриминации является обычным явлением в олигополистических отраслях авиаперевозок. Авиакомпании часто различают две группы пассажиров: туристы и командированные. У туристов более эластичный спрос, чем у летающих по делам. Деловой рынок отграничен от туристического продолжительностью пребывания в месте назначения. Соответственно этому у авиакомпаний есть возможность осуществлять ценовую дискриминацию. Разница в оплате часто бывает существенной. Командированный, сидящий ближе всех к туристам в одном и том же полете, возможно, платит в два раза больше туриста. Перепродажа билета невозможна, потому что если он используется для другой продолжительности, плата возрастает. Турист, продлевающий свой отпуск сверх 28-и дней и пытающийся использовать обратный билет, оказывается неприятно удивлен, когда проходит контроль при отлете – ему придется разницу до билета делового класса.