Реферат: Бюджет и основные направления бюджетной политики

Реферат: Бюджет и основные направления бюджетной политики

Однако у государственных займов есть и положительные стороны. Во-первых, образовавшийся на их основе рынок ценных государственных бумаг может привлекать часть инвесторов, для которых остальные секторы фондового рынка непривлекательны. Во-вторых, размещая на этом рынке ценные бумаги новых государственных займов или выкупая досрочно бумаги старых займов, государство может активно воздействовать на спрос и предложение на всем рынке ссудных капиталов. Однако эти положительные стороны проявляются преимущественно в развитых странах со стабильной экономикой. Для развитых стран с рыночной экономикой характерно внимание не столько к величине бюджетов, сколько к их сбалансированности и структуре.

Существует несколько подходов к проблеме сбалансированности государственного бюджета.

Неоклассическое и неолиберальное направления считают целесообразным для страны иметь сбалансированный госбюджет. Ведь несбалансированный бюджет (обычно это бюджет с превышением расходов над доходами, т.е. с дефицитом, а не с превышением доходов над расходами, т.е. с профицитом) усиливает инфляцию. Неолиберальный и неоклассический подход преобладают в последние годы к США и Канаде, правительствам которых удается добиваться профицита бюджета.

Неокейнсианское направление полагает, что сбалансированный госбюджет мешает антициклической и даже антиинфляционной политике. При этом неокейнсианцы исходят из того, что государственные расходы являются важной частью совокупного спроса. Отталкиваясь от этого, они указывают, что в период высокой безработицы и соответствующего падения доходов налоговые поступления в бюджет сокращаются. Это подталкивает государство к сокращению расходов для сохранения сбалансированного бюджета или/и к увеличению налоговых ставок, в результате чего совокупный спрос в стране сокращается еще больше (примером может служить Россия в 90-е гг.). В период же избыточного спроса с высокой инфляцией автоматически возрастают налоговые поступления в бюджет, и для уменьшения возможного профицита правительство снижает налоговые ставки или/и увеличивает государственные расходы, что еще больше увеличивает избыточный спрос и соответственно инфляцию. Поэтому неокейнсианцы полагают, что в период спада нужно дать государству возможность увеличивать государственные расходы и снижать налоги для оживления хозяйственной жизни, а в период избыточного спроса нужна сдерживающая политика в виде уменьшения государственных расходов я увеличения налоговых ставок, И та, и другая политика ведет к несбалансированности бюджета.

1.4 Государственный долг.

Задолженность правительственных органов владельцам государственных ценных бумаг накапливается и превращается в государственный долг. Его приходится выплачивать с процентами. Говорят, что сегодняшние государственные займы — это завтрашние налоги. Некоторые налогоплательщики являются владельцами государственных ценных бумаг. Они получают: проценты по этим бумагам и одновременно платят налоги, которые частично идут на выплату государственных займов. Как правило, из текущих бюджетных доходов не удается полностью выплачивать проценты и в срок погашать государственные займы. Постоянно нуждаясь в средствах, правительства прибегают все к новым займам; покрывая старые долги, они делают еще большие новые.

Государственный долг подразделяется на внутренний и внешний, а также краткосрочный (до одного года), среднесрочный (от одного года до пяти лет) и долгосрочный (свыше пяти лет). Наиболее тяжелыми являются краткосрочные долги. По ним вскоре приходится выплачивать основную сумму с высокими процентами. Такую задолженность можно пролонгировать, но это связано с выплатой процентов на проценты. Государственные органы стараются консолидировать краткосрочную и среднесрочную задолженность, т.е. превратить ее в долгосрочные долги, отложив на длительный срок выплату основной суммы и ограничившись ежегодной выплатой процентов. В ряде стран существуют специальные управления государственного долга при министерстве финансов, которые осуществляют погашение и консолидацию старых долгов и привлечение новых заемных средств. Выплата процентов по долгу и постепенное погашение основной суммы его называется обслуживанием долга (задолженности).

Внешний государственный долг – это долг иностранным государствам, организациям и лицам. Этот вид долга ложится на страну наибольшим бременем, так как для его погашения государство должно отдавать какие-нибудь ценные вещи, оказывать определённые услуги.

Внутренний долг государства – долг своему населению – приводит, прежде всего, к перераспределению доходов внутри страны. Утечки товаров и услуг обычно не происходит, но возникают определённые изменения в экономической жизни, последствия которых могут быть весьма значительными.

Предметом особого внимания является внешний долг. Если платежи по нему составляют значительную часть поступлений от внешнеэкономической деятельности страны, например 20-30%, то привлекать новые займы из-за рубежа становится трудно. Их предоставляют неохотно и под более высокие проценты, требуя залогов или особых поручительств. [4; 387]

Обычно правительства стран-должников принимают все возможные меры, чтобы не попасть в положение безнадёжных должников, так как это ограничивает доступ к зарубежным финансовым ресурсам. Для этого возможно несколько путей.

1. Выплата долгов за счёт золотовалютных резервов.

2. Консолидация внешнего долга, которая означает превращение краткосрочной и среднесрочной задолженности в долгосрочную, т.е. перенос предстоящих в скором времени платежей на отдалённое будущее.

3. Сокращение внешнего долга путём конверсии – превращение его в долгосрочные иностранные инвестиции.

4. Обращение страны должника, попавшей в тяжёлое положение, к международным банкам – региональным, Всемирному банку. [4; 388]

Глава 2. Бюджетно-налоговая политика.

2.1 Направления бюджетно-налоговой политики и ее инструменты.

Главными средствами перераспределения доходов и наиболее важными орудиями государственного регулирования экономики и экономической политики являются бюджет и налоги. Это тесно связанные категории, поэтому часто говорят о бюджетно-налоговой политике (сфере, системе, отношениях и т.п.) Часто вместо термина «бюджетно-налоговый» используют его синоним «фискальный» (от лат. fiscus — государственная казна и fiscalis -относящийся к казне).

В качестве другого синонима бюджета и налогов используют также термины «государственные финансы», «финансы страны». Для обозначения совокупности бюджетно-налоговой и денежно-кредитной систем употребляют термин «финансово-кредитная система» (сфера отношения и т.д.) или иногда просто — «финансы».

Бюджетно-налоговая (фискальная) политика - меры правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на обеспечение полной занятости и производство неинфляционного ВНП.

· Стимулирующая бюджетно-налоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов, снижение налогов или комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала. Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой Центрального Банка и изменением оптимизации структуры государственных расходов.

· Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов, увеличение налогов или комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгом периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции, особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда. Затяжная стагфляция на фоне неэффективного управления государственными расходами создает предпосылки для разрушения экономического потенциала, что нередко встречается в экономиках переходного периодов, том числе и в России.

· Дискреционная фискальная политика - целенаправленное изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате специальных решений правительства, направленных на изменение уровня занятости, объема производства и темпов инфляции. При дискреционной фискальной политике в целях стимулирования совокупного спроса в период спада целенаправленно создается дефицит госбюджета вследствие увеличения госрасходов (например, на финансирование программ по созданию новых рабочих мест) или снижения налогов. Соответственно, в период подъема целенаправленно создается бюджетный излишек.

Дискреционная политика правительства связана со значительными внутренними временными лагами, так как изменение структуры государственных расходов или ставок налогообложения предполагает длительное обсуждение этих мер в парламенте.

· Недискреционная фискальная политика - автоматическое изменение названных величин в результате циклических колебаний совокупного дохода. Недискреционная фискальная политика предполагает автоматическое увеличение (уменьшение) чистых налоговых поступлений в госбюджет в периоды роста (уменьшения) ВНП, которое оказывает стабилизирующее воздействие на экономику.

При недискреционной фискальной политике бюджетный дефицит и излишек возникают автоматически, в результате действия встроенных стабилизаторов экономики.

"Встроенный" (автоматический) стабилизатор - экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. Встроенные стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики, так как эти механизмы "включаются" без непосредственного вмешательства парламента.

Степень встроенной стабильности экономики непосредственно зависит от величин циклических бюджетных дефицитов и излишков, которые выполняют функции автоматических "амортизаторов" колебаний совокупного спроса.

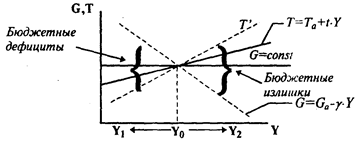

Циклический дефицит (излишек) - дефицит (излишек) государственного бюджета, вызванный автоматическим сокращением (увеличением) налоговых поступлений и увеличением (сокращением) государственных трансфертов на фоне спада (подъема) деловой активности.

В фазе циклического подъема Y2>Yo, и поэтому налоговые отчисления автоматически возрастают, а трансфертные платежи автоматически снижаются. В результате возрастает бюджетный излишек и инфляционный бум сдерживается.

В фазе циклического спада Y1<Y0, и поэтому налоги автоматически падают, а трансферты растут. В итоге увеличивается бюджетный дефицит на фоне относительного роста совокупного спроса и объема производства, что ограничивает глубину спада.

Величины циклических дефицитов и излишков определяются степенью "крутизны" графиков налоговой и бюджетной функций. Угол наклона налоговой функции Т определяется величиной предельной налоговой ставки t, а угол наклона функции государственных расходов G - величиной у, которая характеризует соотношение между изменением суммы получаемого трансферта и изменением величины дохода. Соответственно, чем выше уровень дохода, тем выше вносимый налог и ниже трансферт, получаемый от государства.

Даже в том случае, когда все государственные расходы G упрощенно представлены как неизменная величина, независящая от динамики текущего дохода, степень встроенной стабильности экономики оказывается тем выше, чем выше уровень налоговых ставок t, и чем, соответственно, круче линия Т. В положении Т величины циклических бюджетных дефицитов и излишков больше, чем в положении Т, и поэтому встроенные стабилизаторы оказывают более сильное воздействие на рост или снижение совокупного спроса

В то же время, увеличение степени встроенной стабильности экономики противоречит другой, более долгосрочной цели бюджетно-налоговой политики - укреплению стимулов к расширению предложения факторов производства и росту экономического потенциала. Стимулы к инвестированию, предпринимательскому риску и труду оказываются относительно сильнее при сравнительно более пологой кривой налоговой функции, что может быть достигнуто путем снижения предельных ставок налогообложения. Однако это снижение сопровождается сокращением величин циклических бюджетных дефицитов и излишков, а, следовательно, и снижением степени встроенной стабильности экономики. Выбор между краткосрочными и долгосрочными эффектами фискальной политики является сложной макроэкономической проблемой, как для индустриальных, так и для переходных экономик.

Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального уровня, а только ограничивают размах этих колебаний. На основании данных о циклических бюджетных дефицитах и излишках нельзя оценивать эффективность мер фискальной политики, так как наличие циклически несбалансированного бюджета не приближает экономику к состоянию полной занятости ресурсов, а может иметь место при любом уровне 'выпуска. Поэтому встроенные стабилизаторы экономики, как правило, сочетаются с мерами дискреционной фискальной политики правительства, нацеленными на обеспечение полной занятости ресурсов. В результате возникает структурный дефицит (излишек) государственного бюджета - разность между расходами (доходами) и доходами (расходами) бюджета в условиях полной занятости. Циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом.

Сложности определения уровня полной занятости ресурсов, естественного уровня безработицы и потенциального объема выпуска затрудняют расчеты структурных дефицитов (излишков) государственного бюджета, как в индустриальных, так и в переходных экономиках, хотя именно на основе динамики этих макроэкономических индикаторов оценивается эффективность мер фискальной политики в долгосрочной перспективе.

Наибольший стабилизационный эффект бюджетного излишка связан с его полным изъятием, препятствующим выплате процентов по государственному долгу, увеличению социальных трансфертов или финансированию каких-либо других государственных расходов за счет этих средств. Так как рост циклического бюджетного излишка происходит на подъеме экономики, который нередко сопровождается усилением инфляционного напряжения, то любые выплаты населению части этих средств (в виде погашения облигаций, увеличения пособий малообеспеченным семьям и т.д.) будет сопровождаться дальнейшим увеличением совокупных расходов и нарастанием инфляции спроса. Напротив, "замораживание" бюджетного излишка ограничивает избыточное давление совокупного спроса и сдерживает инфляционный бум в экономике.

2.2 Бюджетный дефицит и способы его финансирования.

Степень стабилизационного воздействия бюджетного дефицита зависит от способа его финансирования, среди которых выделяются:

1) кредитно-денежная эмиссия (монетизация);

2) выпуск займов;

3) увеличение налоговых поступлений в госбюджет.

В случае монетизации дефицита нередко возникает сеньораж - доход государства от печатания денег Сеньораж возникает на фоне превышения темпа роста денежной массы над темпом роста реального ВНП, что приводит к повышению среднего уровня цен. В результате все экономические агенты платят своеобразный инфляционный налог, и часть их доходов перераспределяется в пользу государства через возросшие цены.

В условиях повышения уровня инфляции возникает эффект Оливера-Танзи - сознательное затягивание налогоплательщиками сроков внесения налоговых отчислений в государственный бюджет. Нарастание инфляционного напряжения создает экономические стимулы для "откладывания" уплаты налогов, так как за время "затяжки" происходит обесценивание денег, в результате которого выигрывает налогоплательщик. В результате дефицит госбюджета и общая неустойчивость финансовой системы могут возрасти.

Монетизация дефицита госбюджета может не сопровождаться непосредственно эмиссией наличности, а осуществляться в других формах, например, в виде расширения кредитов Центрального банка государственным предприятиям по льготным ставкам процента или в форме отсроченных платежей. В последнем случае правительство покупает товары и услуги, не оплачивая их в срок. Если закупки осуществляются в частном секторе, то производители заранее увеличивают цены, чтобы застраховаться от возможных неплатежей. Это дает толчок к повышению общего уровня цен и уровня инфляции.

Если отсроченные платежи накапливаются в отношении предприятий государственного сектора, то эти дефициты нередко непосредственно финансируются Центральным банком или же накапливаются, увеличивая общий дефицит госбюджета. Поэтому, хотя отсроченные платежи, в отличие от монетизации, официально считаются неинфляционным способом финансирования бюджетного дефицита, на практике это разделение оказывается весьма условным.

Если дефицит госбюджета финансируется с помощью выпуска государственных займов, то увеличивается средняя рыночная ставка процента, что приводит к снижению инвестиций в частном секторе, падению чистого экспорта и частично -- к снижению потребительских расходов. В итоге возникает эффект вытеснения, который значительно ослабляет стимулирующий эффект фискальной политики.

Долговое финансирование бюджетного дефицита нередко рассматривается как антиинфляционная альтернатива монетизации дефицита. Однако долговой способ финансирования не устраняет угрозы роста инфляции, а только создает временную отсрочку для этого роста, что является характерным для многих переходных экономик. Если облигации государственного займа размещаются среди населения и коммерческих банков, то инфляционное напряжение окажется слабее, чем при их размещении непосредственно в Центральном Банке. Однако последний может скупить эти облигации на вторичном рынке ценных бумаг и расширить, таким образом, свою квазифискальную деятельность, способствующую росту инфляционного давления.

В случае обязательного (принудительного) размещения государственных облигаций во внебюджетных фондах под низкие (и даже отрицательные) процентные ставки, долговое финансирование бюджетного дефицита превращается, по существу, в механизм дополнительного налогообложения.

Проблема увеличения налоговых поступлений в государственный бюджет выходит за рамки собственного финансирования бюджетного дефицита, так как разрешается в долгосрочной перспективе на базе комплексной налоговой реформы, нацеленной на снижение ставок и расширение базы налогообложения. В краткосрочном периоде снижение налоговых ставок сопровождается, во-первых, снижением степени встроенной стабильности экономики; во-вторых, ростом эффекта вытеснения негосударственного сектора на фоне повышения процентных ставок, которое возникает как реакция денежного рынка на сопровождающее экономическое оживление повышение спроса на деньги при их неизменном (в целях ограничения уровня инфляции) предложении; в-третьих, возможным увеличением бюджетного дефицита из-за одновременного снижения ставок налогообложения и налоговых поступлений в бюджет в соответствии с закономерностью, описываемой кривой Лаффера.

Американский экономист доказал, что результатом снижения налогов является экономический подъём и рост доходов государства (кривая Лаффера). Согласно рассуждениям Лаффера, чрезмерное повышение налоговых ставок на доходы корпораций отбивает у последних стимулы к капиталовложениям, тормозит НТП, замедляет экономический рост, что, в конечном итоге отрицательно сказывается на поступлениях в госбюджет. Американские эксперты во главе с профессором Лаффером пытались теоретически доказать, что при ставке подоходного налога более 50% резко снижается деловая активность фирм и населения в целом.

Поступления в госбюджет Поступления в госбюджет

Кривая Лаффера Кривая Лаффера после корректировки

Трудно рассчитывать на то, что теоретически можно обосновать идеальную шкалу налогообложения и доходов. Она должна быть откорректирована на практике. Немаловажное значение в оценке её справедливости имеют национальные, психологические культурные факторы. [4; 382]

Ни один из способов финансирования дефицита государственного бюджета не имеет абсолютных преимуществ перед остальными и не является полностью неинфляционным.

Используя балансовое уравнение, мы можем показать, как правительство финансирует свой дефицит. Пусть Вр — объем продаж государственных облигаций частному сектору, а Вf — объем продаж облигаций Центральному банку. Допустим, Н — масса "сильных" денег (денежная база), BD — реальный объем бюджетного дефицита, Р — уровень цен. Наконец, А представляет продажи государственных активов. Таким образом, мы имеем:

Р • BD = Вf + Bp = Н + Вр + А .

Это уравнение называется ограничением (балансом) государственного бюджета. Оно показывает, что номинальный бюджетный дефицит финансируется либо Центральным банком ( Вf), либо частным сектором ( Вр), либо через продажу активов. Изменение объема долга Казначейства Центральному банку вызывает соответствующее изменение массы "сильных" денег ( Н). Поэтому можно сказать, что финансирование бюджетного дефицита проводится либо за счёт продажи долговых обязательств населению, либо путём увеличения массы «сильных» денег. [1; 577]

Задача.

Государственные расходы имеют своим источником средства, формируемые в бюджете за счёт взимания налогов с домашних хозяйств и предпринимателей. В этом случае налоги уменьшают размеры потребления населения, сокращая его рыночные расходы и располагаемый доход общества. Правда часть отчисленных в государственный бюджет налогов Тх снова возвращается населению в виде так называемых трансфертных платежей Тг. Следовательно, потребление с учётом выплаты трансфертных платежей будет сокращаться лишь на величину чистых налогов Тп, определяемых разностью Тп=Тх-Тг.

Если прогрессивную форму налогообложения принять в качестве основной, то величин взимаемых государством чистых налогов будет иметь функциональную зависимость от производства дохода общества Y, что выражается равенством Тп = tY, где t – общая, средняя норма обложения налогом дохода общества. Отсюда меняется и выражение функции потребления, представленной ранее как С = сY (в целях упрощения мы пренебрегаем индивидуальным потреблением). Теперь из дохода необходимо вычесть налоговую функцию tY, и потребление приобретает вид равенства С = = с(Y - tY), или С = сY(1 - t). Если МРС = 0,75, а t = 0,2, то функция потребления примет значение С = 0,75Y(1 – 0,2) = 0,6Y. Вместе с этим изменится и величина мультипликатора: при МРС = 0,75 он был равен 4 (1 / (1- МРС)), а при МРС = 0,6 он упадет до 2,5.

При t = 0,2Y из каждых 100 денежных единиц дохода 20 будут отчисляться в налоги. При этом в соответствии с МРС = 0,75, в налоги пойдёт от 20 денежных единиц также 0,75 или 15 денежных единиц и 5 денежных единиц от сбережений, т.е. 0,25 от 20 денежных единиц. Отсюда видно, что налог в 20% вызывает снижение объёмов потребления и сбережения при каждом уровне общественного дохода Y. А равенство между инвестициями и сбережениями I = S, выражающее рыночное равновесие, преобразуется в уравнение I + G = S + Tn.

Заключение.

Бюджет – это система, используемая правительством и другими организациями для планирования доходов и расходов и для осуществления контроля над ними.

В настоящее время бюджет и налогово-бюджетная политика неотделимы друг от друга. Налогово-бюджетная политика включает в себя мероприятия по сбору налогов и расходованию бюджетных средств. Эта политика является важнейшим инструментом формирования государственного бюджета. С другой стороны она включает в себя теоретическую основу и на практике определяет статьи расхода бюджетных средств.

Однако не во всех странах бюджетно-фискальная политика способна обеспечить стабильное поступление денежных средств в государственную казну. Ряду стран, особенно развивающихся, приходится сталкиваться с таким явлением, как бюджетный дефицит. В настоящее время очень насущной является проблема государственного долга. Особенно остро этот вопрос стоит в странах с развивающейся экономикой.

Изучение источников формирования государственного бюджета, а также факторов, влекущих за собой дефицит бюджета, является одной из важнейших задач ряда государственных институтов и экономической теории в целом.

Всестороннее изучение этого вопроса, а также грамотное использование механизмов бюджетно-налоговой политики позволяет обеспечить стабильные темпы экономического роста, возможность использования государством экономических рычагов регулирования. Также стоит отметить, что рациональное использование государством своего бюджета ведёт к повышению уровня жизни населения.

Нельзя оставить в стороне и государственных расходов. Как крупнейшая экономическая реальность, охватывающая все сферы жизни страны, государственные расходы играют центральную роль при определении структуры потребления, инвестиций и прибыли в экономике.

Подводя итоги, необходимо отметить, что проблема госбюджета, независимо от места и времени, будет оставаться актуальной.

Список литературы:

1. Р.Дорнбуш, С.Фишер. Макроэкономика. Москва. 1997 год. 783 стр.

2. Т.А. Агапова, С.Ф. Серегина. Макроэкономика. Москва. 1997 год. 415 стр.

3. Экономика: Учебник. 3-е издание. Под редакцией проф. Булатова. Москва. 1999 год. 896 стр.

4. Экономическая теория. 2-е издание. Под редакцией А.И. Добрынина и Л.С. Тарасевича. Санкт-Петербург. 1997 год. 476 стр.

5. Пол А. Самуэльсон & Вильям Д. Нордхаус. Экономика. 15-ое издание. Москва. 1997 год. 799 стр.